Nikolay Gertchev

[Nikolai Gertchev ([email protected]) é economista da Comissão Europeia, Bruxelas, Bélgica. As opiniões expressas neste artigo são estritamente pessoais e não implicam a responsabilidade da Comissão Europeia.]

Para bons economistas, o vínculo entre a operação de um sistema bancário de reservas fracionárias e a recorrência dos ciclos de expansão e recessão não deixa dúvidas. Uma das figuras mais importantes que contribuíram para a elaboração intelectual dessa relação e para a sua transmissão a jovens economistas, entre os quais o presente escritor tem o prazer de se incluir, é o professor Hans-Hermann Hoppe. O professor Hoppe incorporou a análise econômica do sistema bancário a uma teoria dos direitos de propriedade bastante geral e cuidadosamente construída.[1] Dessa forma, ele comprovou ainda mais a relação entre um sistema bancário expansionista e a crescente invasão ilegítima dos direitos de propriedade pelo governo que Ludwig von Mises e Murray Rothbard expuseram.[2] Além disso, ele demonstrou as consequências dos monopólios estatais de produção de moeda (dinheiro de papel fiduciário) na política internacional.[3]

Enquanto os bancos centrais, que fornecem aos bancos de reservas fracionárias (BRFs) e aos mercados financeiros liquidez criada ex nihilo, têm sido sistematicamente apontados como os impulsionadores da inflação e dos ciclos econômicos, outras instituições financeiras têm recebido significativamente menos atenção nesse respeito. O objetivo deste artigo é investigar até que ponto a securitização desempenhou um papel semelhante ao dos bancos centrais. A securitização tem crescido nas últimas décadas e, assim como o uso de derivativos, tornou-se uma característica marcante dos sistemas financeiros atuais.[4] Apesar das análises de advogados, economistas e profissionais, e do interesse renovado que o tópico vem recebendo desde a crise da dívida subprime de 2007, os amplos efeitos macroeconômicos da securitização ainda não foram totalmente expostos.[5] O objetivo desta contribuição para o Festschrift do Professor Hoppe é sugerir uma interpretação econômica da securitização. A primeira seção define essa técnica financeira, apresenta um breve histórico dela e quantifica sua importância de forma ampla. A seção dois detalha seus aspectos operacionais quando usada por BRFs. A seção três sistematiza as principais características econômicas da securitização por bancos e oferece uma ampla avaliação da técnica.

Definição, justificativa e escopo da securitização

No decorrer da produção para troca, os atores econômicos obtêm direitos a pagamentos monetários futuros. Por exemplo, um revendedor de automóveis que vende seus carros a crédito por cinco anos obtém um crédito sobre contas futuras a receber em troca de seus carros. Esses créditos são relativamente ilíquidos porque suas características tendem a ser específicas do setor e do cliente. Em alguns casos, empresas não financeiras podem querer não se envolver no negócio de extensão de crédito. Por essas e outras razões possíveis, os atores econômicos que possuem direitos sobre pagamentos futuros podem preferir trocá-los por uma quantia disponível no presente.[6] Cada uma dessas reivindicações pode ser repassada individualmente a um ator econômico que tem exatamente as preferências opostas. Ou então direitos creditórios similares, possivelmente provenientes de diversos credores, poderiam ser agrupados por uma única entidade centralizadora, a qual então criaria títulos padronizados com base nesses direitos, para serem vendidos a investidores interessados nos mercados financeiros. Este processo de reunir ativos relativamente ilíquidos, usá-los como garantia para respaldar novos títulos, e usar o produto da venda dos títulos para financiar os proprietários dos ativos ilíquidos é chamado de securitização: “A securitização é o processo de agrupamento e padronização de empréstimos em títulos que são então vendidos aos investidores.”[7] As características gerais da securitização podem ser apresentadas por meio de contas T ordinárias (Tabela 1).[8]

|

|

|

||||||||||||

| Empresa C

Ativos Passivos |

|

| Investimentos 350 | Patrimônio 200 |

| Créditos C 50 | Dívida 200 |

Tabela 1. Balanços sintéticos das empresas

As empresas A, B e C têm passivos totais agregados de 700 (350 em capital próprio e 350 em dívidas), dos quais 550 são investidos na produção e 150 são emprestados a clientes. Se todas as três empresas securitizarem seus créditos junto aos clientes, as relações econômicas podem ser resumidas da seguinte maneira (após a consolidação dos livros de A, B e C):

|

|

|

||||||||||||||||||||

Tabela 2. Entidades envolvidas no processo de securitização

As empresas vendem seus direitos creditórios a um “veículo de títularização” (Special Purpose Vehicle – SPV), que faz a compra com os recursos obtidos por meio da emissão de títulos comprados por investidores. As empresas podem usar as reservas de 150 para consumo, investimento ou pagamento de dívidas existentes. O SPV é uma estrutura legal separada, também conhecida como um canal, que emite títulos lastreados em ativos (TLAs). Esses títulos podem ser estruturados de várias maneiras.[9] Alguns deles podem ser títulos de propriedade sobre o próprio SPV, dando uma reivindicação pro rata sobre os direitos creditórios detidos (TLAs de repasse). Outros podem ser debêntures, prometendo uma taxa de retorno, para as quais os direitos creditórios servem apenas como garantia (TLAs de pagamento). Qualquer um desses tipos de TLAs pode ser emitido em lotes diferentes (três em nosso exemplo); nesse caso, o pagamento da receita de um lote mais júnior, ou seja, com classificação mais baixa, está condicionado ao pagamento prévio da receita dos lotes mais seniores.[10] Para os investidores, os TLAs representam uma opção adicional para investir suas economias.

A nível técnico, outros atores também estão envolvidos. A cobrança dos recebíveis futuros (amortização dos direitos creditórios A, B e C) pode ser efetuada por uma empresa (servicer) especializada.[11] As atividades da empresa de cobrança podem ser monitoradas por um truste que defenda os interesses dos investidores. Mais importante ainda, a própria emissão de TLAs, especialmente quando são estruturados, requer o envolvimento de bancos e agências de classificação de risco. Os bancos oferecem diferentes canais de liquidez e esquemas de garantia de crédito que são cruciais, juntamente com a divisão em lotes, para a avaliação dos TLAs pelas agências de classificação de risco. Por sua vez, essa avaliação estima o risco esperado de investimento nos TLAs, e determina a taxa de juros pela qual eles poderiam ser emitidos. Os analistas observam que a securitização depende crucialmente do processo de classificação: “As agências de classificação podem ser os atores mais importantes no processo de securitização.”[12] No entanto, obter uma boa classificação parece ser uma barreira bastante fraca ao sucesso de uma emissão de TLA: “O patrocinador de uma operação de securitização pode teoricamente estruturar o processo para obter qualquer classificação que desejar.”[13]

Do ponto de vista econômico, a securitização apenas intermedia a poupança. Um raciocínio intuitivo para essa técnica um tanto indireta é que a competição entre as empresas as leva a acomodar os clientes com o financiamento de suas compras. A securitização, então, é a forma de fornecer os fundos para essas operações de crédito, e seus beneficiários finais são os clientes das empresas. Os clientes, ou seja, os devedores finais, podem muito bem apreciar e, portanto, remunerar esse serviço adicional o suficiente para que os TLAs ofereçam rendimentos atraentes aos investidores. As empresas podem considerar esse arranjo a melhor maneira de expandir seu faturamento, em vez de financiar uma política de vendas mais agressiva por meio de captação de recursos cada vez mais expansiva, o que deterioraria a relação entre dívida e patrimônio líquido. Pode haver até uma vantagem financeira direta para as empresas, na medida que os participantes do mercado julguem o risco de crédito dos clientes como sendo mais baixo que o risco das atividades da empresa como um todo. Em todas as circunstâncias, as empresas transferem o risco de crédito de seus ativos para outros participantes do mercado que estejam mais dispostos a suportá-lo.[14]

É comumente admitido que a securitização foi criada em 1970, quando a Government National Mortgage Association (Ginnie Mae) emitiu um título hipotecário (TH) na forma de um repasse.[15] Apesar de a ascensão contemporânea dessa técnica estar enraizada nos empréstimos hipotecários, a securitização ocorreu pela primeira vez no século XVIII, como um meio de financiar as plantações das Índias Ocidentais. Deon Deutz, um empresário holandês, com recursos levantados através da venda de títulos, financiou empréstimos hipotecários para proprietários de plantações no Suriname. O rendimento dos títulos dependia do retorno dos empréstimos para as plantações; estes, por sua vez, eram garantidos pelas próprias plantações e suas safras. Esses empréstimos para plantações “podem ser vistos como precursores dos modernos títulos lastreados em hipotecas.”[16] Os THs atuais desenvolvidos nos Estados Unidos sob o patrocínio de empresas patrocinadas pelo governo (EPGs), como Fannie Mae e Freddie Mac, têm como objetivo a criação de um mercado secundário para empréstimos hipotecários residenciais.[17] Os THs passaram por algumas inovações, como a criação de obrigações hipotecárias colateralizadas (OHCs) em 1983, e de Canais de Investimento para Hipotecas Imobiliárias (Real Estate Mortgage Investment Conduits – REMICs) que facilitam a emissão de OHCs. Os OHCs são projetados especificamente para lidar com o risco de pagamento antecipado no caso de queda da taxa de juros, por meio do sistema de mitigação dos lotes.[18] Com base no modelo das THs, os bancos começaram a emitir TLAs na década de 1980. Além dos empréstimos imobiliários, os TLAs usam dívidas de automóveis, cartões de crédito e estudantis como ativos de lastro. São oferecidos no mercado como títulos corporativos de longo prazo ou como papel comercial de curto prazo, mais conhecido como papel comercial lastreado em ativos (PCLA).

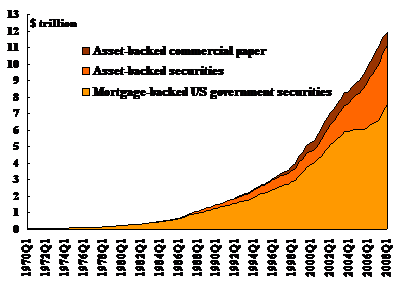

A securitização teve um crescimento exponencial (Gráfico 1). Os títulos emitidos por EPGs alcançaram US$7,5 trilhões no início de 2008, os TLAs subiram para US$3,6 trilhões, enquanto o volume de PCLAs ficou em US$0,8 trilhão. Enquanto a securitização representava apenas 2,5% da dívida de todos os setores no mercado de direitos creditórios em 1970, essa proporção chegou a 24,0% em 2008. As hipotecas residenciais, que são quase o único ativo possuído pelas EPGs, têm variado de 35% do total de ativos nas carteiras dos emissores de TLAs em 2000 a 64% em 2006 (Gráfico 2).[19]

Gráfico 1. Crescimento da securitização (1970–2008)[20]

Gráfico 2. Estrutura dos ativos-lastro de TLAs (1984–2008)[21]

As evidências mostram que a securitização diz respeito principalmente a empréstimos concedidos por bancos, e não vendas a crédito por produtores ou distribuidores de mercadorias. A próxima questão que precisa ser abordada, portanto, é como os princípios gerais da securitização mudam quando essa técnica financeira é executada pelos bancos modernos.

Bancos de reserva fracionária e securitização

Os bancos comerciais contemporâneos combinam duas funções essencialmente diferentes. Primeiro, eles atuam como intermediários entre capitalistas-poupadores e investidores-empreendedores. Os bancos emitem um instrumento de dívida (títulos ou papel comercial) apenas para emprestar os fundos assim obtidos aos agentes econômicos que necessitam de financiamento. Como intermediários financeiros, os bancos transformam o perfil de prazo, risco e moeda das poupanças existentes.[22] Esta atividade implica em si mesma riscos específicos (crédito, juros, câmbio, etc.) que os bancos podem estar dispostos a assumir integralmente, administrar parcialmente ou neutralizar completamente. Qualquer que seja sua posição em relação a esses riscos induzidos pela transformação, sua atividade como intermediário consiste em agrupar e canalizar as poupanças existentes. Como os empréstimos que os bancos fazem vêm de riqueza real, que é somente transferida de um indivíduo para outro, pode-se falar de crédito real. O crédito real é o próprio alicerce da acumulação de capital e do crescimento econômico.

Em segundo lugar, os bancos atuam como instituições depositárias de reservas fracionárias. Isso significa que eles são legalmente obrigados a manter em reservas apenas uma fração (muito pequena) de qualquer quantia de dinheiro que seja depositada com eles. A parte do dinheiro que exceder essa fração pode ser usada para conceder crédito, ou seja, para criar um depósito adicional que é colocado à disposição do recebedor do empréstimo. Conclui-se que os bancos contemporâneos, além de canalizar as poupanças existentes, também estão criando depósitos para emprestar. Uma vez que esses depósitos não são gerados pelas poupanças existentes, pode-se falar de crédito bancário (em oposição ao crédito real).[23] É precisamente a sua capacidade de criar crédito bancário por meio de novos depósitos que torna os bancos um caso específico, diferentes de outras empresas, financeiras ou não. A capacidade de criar depósitos implica na capacidade de aumentar a oferta do meio de troca, pois os depósitos são usados como meio de troca. Uma vez que esta é uma característica particular dos bancos contemporâneos, temos que analisar a securitização pelos bancos especialmente com respeito ao seu possível impacto monetário. Para fazer isso, vamos primeiro delinear brevemente a operação de um sistema bancário de reservas fracionárias (Tabela 3).

|

|

||||||||||||||||

Tabela 3. Balanço sintético de um sistema bancário de reservas fracionárias

O Banco A deve cumprir dois regulamentos básicos. Deve manter reservas iguais a 2% de seus depósitos globais e seu capital (patrimônio líquido) deve representar pelo menos 8% de seus créditos.[24] Os ativos totais do Banco A incluem suas reservas de liquidez na forma de um depósito no Banco Central (200), seus créditos para com agentes econômicos (12.500) e seus investimentos em imóveis e títulos (900). O Banco A tem obrigações para com seus credores (600) e para com os depositantes (12.000). A diferença líquida entre ativos e passivos é equilibrada pelo capital de A (1.000). O balanço patrimonial típico do Banco Central também relata alguns desses elementos de ativo e passivo. Os depósitos mantidos no Banco Central (350) contêm as reservas de A entre os depósitos de outras instituições (outros bancos e governo). Os empréstimos do Banco Central (550) são parcialmente refletidos na dívida de A (bem como na dívida do governo e de outras instituições financeiras). Os investimentos do Banco Central (200) representam títulos sob seu controle, alguns dos quais podem ter sido emitidos por A, como parte de sua dívida. Os demais números foram ajustados para equilibrar o balanço.[25]

Parece que A não respeita a exigência de reserva de liquidez. Assumindo que não deseja perder depósitos para a concorrência, ele precisa aumentar suas reservas em 40, ou seja, aumentar seu saldo no Banco Central. Uma das formas de se conseguir isso consiste na obtenção de crédito pelo Banco Central por meio de operações de mercado aberto. O Banco A cede um total de ativos de 40 para o Banco Central, que cria uma liquidez correspondente que é creditada na conta de A.[26] Os passivos totais do Banco Central aumentam no mesmo montante, enquanto os ativos totais de A permanecem constantes, devido à substituição entre reservas e outros ativos. Um meio alternativo para A seria obter liquidez de agentes econômicos que tenham excesso de liquidez. Securitizar 40 de seus direitos creditórios é a maneira adequada de capturar essa liquidez. Isso também melhoraria o índice de adequação de capital. Há uma substituição entre diferentes ativos no balanço de A, enquanto o passivo total do Banco Central permanece inalterado. Do ponto de vista de um banco individual, a securitização parece, portanto, equivalente a um refinanciamento no Banco Central, com a diferença de que não implica um aumento da liquidez total do sistema econômico, mas apenas uma redistribuição dela entre os bancos. A questão que surge é como funciona a securitização do ponto de vista de todo o sistema bancário.

Do ponto de vista sistêmico, devemos rejeitar a hipótese de falta ou excesso de liquidez. Vamos considerar o balanço patrimonial de A da Tabela 3, após refinanciar 40 no Banco Central em troca de parte de seus investimentos, como sendo o balanço consolidado do sistema bancário. A questão agora é identificar como a securitização afeta economicamente o sistema bancário e como isso se traduz em termos contábeis. As hipotecas de um banco são usadas para pagar construtoras imobiliárias, que por sua vez pagam trabalhadores, produtores de material de construção, etc. Estes últimos gastam as novas unidades monetárias em bens de consumo e investimento. Entre a variedade de bens adquiridos pelos destinatários dos novos depósitos estão títulos financeiros, alguns dos quais são TLAs.[27] Quando os TLAs são adquiridos, cheques bancários são emitidos ou ordens de pagamento são executadas, o que efetivamente transfere a propriedade dos depósitos bancários para os SPVs emissores. Os SPVs então transferem a propriedade dos depósitos aos bancos, dos quais obtêm hipotecas ou empréstimos de outros tipos. Os bancos que vendem direitos creditórios obtêm, dessa forma, uma reivindicação indireta sobre os depósitos dos clientes detidos por eles próprios ou por outros bancos. Após a liquidação, os depósitos no sistema diminuem exatamente pela quantidade de créditos vendidos aos SPVs, ou seja, adquiridos pelos clientes dos bancos. Do ponto de vista do sistema bancário em sua totalidade, a securitização implica, portanto, uma redução simultânea de depósitos e direitos creditórios. Se voltarmos ao nosso exemplo numérico agora, se 10% de todos os créditos são securitizados, os créditos que permanecem nos livros dos bancos somam agora 11.250, enquanto suas obrigações para com os depositantes diminuem concomitantemente para 10.750. Nesta fase, os depósitos totais de 10.750 são lastreados por reservas de 240, enquanto o patrimônio líquido de 1.000 garante créditos de 11.250. O coeficiente de reserva de liquidez aumenta de 2% para 2,23%, enquanto o coeficiente de adequação de capital aumenta para 8,89%. A securitização leva ao excesso de liquidez e ao melhor cumprimento dos regulamentos de provisão de capital, sem o Banco Central ter aumentado seu passivo total, ou poupanças adicionais terem sido canalizadas para o setor bancário.

Qual será então o próximo passo do sistema bancário, dado esse excesso de liquidez? Os bancos concederão novos créditos até que as reservas excedentes existentes (25, ou seja, os 240 existentes menos 2% de 10.750 dos depósitos) sejam estritamente suficientes para cobrir os novos depósitos criados por meio do crédito bancário. Ignorando as saídas de liquidez impulsionadas por uma maior demanda por notas e por compras no exterior, é inequívoco que os bancos possam conceder tantos novos empréstimos quanto os créditos que forem securitizados. O processo pode, então, ser repetido indefinidamente, desde que haja demanda por títulos lastreados em ativos, sem nunca recorrer ao Banco Central para refinanciamento. A securitização permite que os bancos de reservas fracionárias concedam mais empréstimos, enquanto mantém os depósitos totais, ou seja, a oferta de moeda em sentido amplo, constantes na economia. Isso se explica pelo fato de os créditos securitizados serem adquiridos pelos SPVs com os mesmos depósitos criados pelos bancos no próprio processo de concessão dos créditos. De fato, os bancos criam tanto o objeto a ser vendido (créditos) quanto os meios pelos quais ele pode ser comprado (depósitos). É esse aspecto dos BRFs que torna o uso da securitização especial.[28]

Delineados os aspectos operacionais da securitização, abordemos agora suas características econômicas.

A ilusão do crescimento impulsionado pela poupança e a propagação da securitização

A securitização permite que os BRFs retirem do mercado a liquidez que criaram e emprestaram. Ela reduz a oferta de moeda pela quantidade de ativos líquidos usados para comprar os títulos lastreados em ativos. Portanto, ela esconde o outro lado do crédito bancário – o aumento da oferta de moeda, ou seja, a inflação. Ela faz com que o ambiente econômico pareça menos inflacionário do que deveria ser, devido ao crescente endividamento bancário dos indivíduos. A securitização retrata uma expansão impulsionada pelo crédito bancário como um crescimento não inflacionário impulsionado pela poupança. Ela contribui para difundir a ilusão de que mais fatores de produção estão disponíveis do que na realidade estão e, portanto, torna-se um fator na geração do ciclo de expansão-quebra induzido por erros.[29]

Até certo ponto, os economistas já reconheceram que a securitização restringe o crescimento da oferta de moeda durante uma expansão de crédito. Com uma abordagem diferente, os economistas dos bancos centrais chegaram à conclusão de que a securitização diminui o poder da política monetária: “a securitização provavelmente enfraqueceu o impacto de qualquer movimento de política”.[30] Isso, é claro, significa que a securitização isola a atividade de empréstimo dos bancos da política de liquidez do banco central, o que confirma nossa principal conclusão e é até mesmo declarado abertamente por outros economistas: “Usando uma grande amostra de bancos europeus, descobrimos que o uso de securitização parece proteger a oferta de empréstimos dos bancos dos efeitos da política monetária.”[31] A perspectiva dos banqueiros centrais é de crescente preocupação com o afrouxamento de seu controle da oferta de moeda. Essa preocupação admite implicitamente que a securitização desconecta o crescimento da oferta de moeda do crescimento do crédito bancário.[32]

Até certo ponto, nossa análise está em conformidade com a visão cada vez mais comum entre os economistas, pelo menos no que diz respeito à descrição externa do fenômeno. No entanto, quando se trata de entender o que contribui para a disseminação da securitização, devemos nos afastar da abordagem tradicional, que menciona três fatores principais. Em primeiro lugar, a securitização é apresentada como uma forma de contornar os regulamentos de adequação de capital, porque transfere o risco de crédito dos balanços dos bancos para os investidores em TLAs. Em segundo lugar, o “modelo originar e distribuir”, segundo o qual os direitos creditórios são apenas originados pelos bancos e depois distribuídos aos investidores que os financiam, parece mais atraente do que o “modelo originar e manter” devido à maior incidência de taxas bancárias. Terceiro, os títulos lastreados em ativos aumentam a variedade de oportunidades de investimento e contribuem para a eficiência dos mercados financeiros.[33] Embora essas afirmações possam ser verdadeiras em si mesmas, não é verdade que elas sistematicamente tornem a securitização a melhor solução para os BRFs.

De fato, a securitização melhora o índice de adequação de capital dos bancos, conforme mostrado em nosso exemplo numérico. No entanto, dado que os bancos precisam levantar capital apenas até 8% de seus novos créditos, nunca é caro demais pagar dividendos a novas injeções de capital para conceder 12,5 vezes mais empréstimos. Além disso, os bancos perdem os juros dos empréstimos titularizados. A securitização, portanto, não está realmente economizando o custo de levantamento de capital, pois as despesas de capital não são um obstáculo à expansão da atividade dos bancos.[34] O modelo de “originar e distribuir” tem a vantagem de aumentar a receita com taxas bancárias, mas também tem o inconveniente de privar o originador do crédito do rendimento de juros, que é transferido para os compradores dos TLAs. Não há garantia de que as taxas de serviço sobre empréstimos securitizados seriam maiores do que as taxas de juros, mesmo que sobre uma quantidade reduzida de empréstimos mantidos nos balanços. Por fim, os títulos lastreados em ativos permitem que os investidores obtenham a mesma exposição risco-receita que teriam obtido se investissem nos bancos e se os bancos mantivessem os empréstimos em seus balanços. Portanto, não está claro em qual sentido são criadas novas oportunidades de investimento oferecidas no mercado.

Todas as três explicações tradicionais da securitização pressupõem que a originação e o financiamento dos empréstimos securitizados são dois processos não relacionados.[35] Nossa análise mostra que, ao contrário, eles são dois aspectos analiticamente inseparáveis da operação dos BRFs. Na verdade, a securitização interessa aos economistas apenas na medida em que é usada pelos BRFs para dissimular o impacto inflacionário da expansão do crédito. Dessa perspectiva, uma avaliação completa da securitização precisa, de fato, explicar como ela se tornou uma técnica amplamente usada. O ponto crucial, do ponto de vista dos banqueiros, é criar uma demanda por parte de seus empréstimos, na forma de títulos estruturados. Conclui-se que a securitização depende criticamente da qualidade dos TLAs conforme percebida pelos investidores. A securitização por BRFs pode funcionar apenas se os empréstimos securitizados forem apresentados ao público como algo diferente do que realmente são. Portanto, os fatores que mudam as preferências dos investidores favoravelmente em relação a esses ativos financeiros são os determinantes reais do sucesso desta técnica. Em certo sentido, a securitização é baseada em instituições que criam e mantêm uma ilusão.[36]

Três instituições criadoras de ilusão podem ser identificadas: governo, agências de classificação e seguradoras de crédito. Todas as três contribuem, à sua maneira, para mudar a percepção dos investidores sobre o perfil de risco-retorno dos TLAs. O governo, que estava historicamente relacionado ao início moderno da securitização nos EUA, fornecia uma garantia implícita de refinanciamento da Fannie Mae e da Freddie Mac.[37] As agências de classificação concedem rótulos de qualidade a TLAs emitidos por entidades privadas. As seguradoras de crédito ajudam a valorizar esses rótulos através de promessas, especificamente de pagamento a credores que sofrerem inadimplência, que são objetivamente impossíveis de cumprir em caso de crise sistêmica.[38] Todas as três contribuem para uma sobrevalorização dos TLAs em relação a outros ativos financeiros.

Conclusão

A securitização é uma técnica financeira que permite a comercialização de direitos creditórios ilíquidos. Como tal, explora uma oportunidade de troca entre indivíduos com diferentes apetites por liquidez em suas escalas de preferência. Seu uso moderno por bancos de reservas fracionárias dissociou o crescimento da expansão do crédito do crescimento da oferta de moeda. A securitização forneceu aos bancos uma fonte alternativa de liquidez, diferente das operações de mercado aberto dos bancos centrais, enfraquecendo assim o controle destes últimos sobre o montante total de crédito na economia. Contribuiu para desmonetizar os empréstimos bancários, contendo a inflação em condições de endividamento crescente. A securitização tornou-se, portanto, uma ferramenta para espalhar a ilusão de crescimento econômico impulsionado pela poupança, e para criar o ciclo econômico.

_________________________________

Notas

[1] Hans-Hermann Hoppe, “Banking, Nation States and International Politics: A Sociological Reconstruction of the Present Economic Order,” Review of Austrian Economics 4 (1990), pp. 55-87; idem, “How is Fiat Money possible? —or, The Devolution of Money and Credit,” Review of Austrian Economics 7, no. 2 (1994), pp. 49–74; Hans-Hermann Hoppe, Jörg Guido Hülsmann e Walter Block, “Against Fiduciary Media,” Quarterly Journal of Austrian Economics 1, no. 1 (1990), pp. 19–50.

[2] Ludwig von Mises, Theory of Money and Credit (Indianapolis, Ind.: Liberty Fund, 1981 [1912]); idem, Human Action: A Treatise on Economics, Scholars ed. (Auburn, Ala.: Mises Institute, 1998 [1949]); Murray N. Rothbard, O que o governo fez com nosso dinheiro? (Auburn, Ala.: Mises Institute, 1990 [1963]). Mesmo que Mises e Rothbard não sejam os primeiros a demonstrar como o monopólio da produção de dinheiro pode ser usado como meio de expropriação, eles são os mais próximos, por afinidade intelectual e linhagem acadêmica, do tom essencialista e ético da análise particular de Hoppe.

[3] Hans-Hermann Hoppe, “Government, Money, and International Politics,” Etica & Politica/Ethics and Politics 5, no. 2 (2003).

[4] Dois especialistas técnicos da área afirmam até mesmo que a securitização é tão crucial quanto os mercados de capitais: “A securitização é tão necessária para qualquer economia quanto os mercados financeiros organizados.” Frank Fabozzi & Vinod Kothari, “Securitization: The Tool of Financial Transformation.” Yale International Center for Finance, Working Paper No. 07-07 (2007), p. 11.

[5] Desde 1996, a área é o tópico central de um periódico próprio – The Journal of Structured Finance. Referências à grande variedade de estudos jurídicos, bem como ao tratamento básico das questões jurídicas fundamentais levantadas pela securitização, podem ser encontradas em Claire Hill, “Securitization: A Low-cost Sweetener for Lemons,” Washington University Law Quarterly (inverno de 1996), pp. 1061–1120 e Steven Schwarcz, “The Alchemy of Asset Securitizaion,” Stanford Journal of Law, Business and Finance 1 (1994): 133–54. As seguintes apresentações técnicas foram todas publicadas pelos departamentos de pesquisa de bancos centrais: Randall Pozdena, “Securitization and Banking,” Weekly Letter, Federal Reserve Bank of San Francisco (4 de julho de 1986); Charles Carlstrom & Katherine Samolyk, “Securitization: More than Just a Regulatory Artifact,” Economic Commentary, Federal Reserve Bank of Cleveland (1º de maio de 1992); Christine Cumming, “The Economics of Securitization,” Federal Reserve Bank of New York Quarterly Review (outono de 1987), pp. 11-22; Ronel Elul, “The Economics of Asset Securitization,” Business Review, Federal Reserve Bank of Philadelphia (3º trimestre de 2005), pp. 16-25; Emre Ergungor, “Securitization,” Economic Commentary, Federal Reserve Bank of Cleveland (15 de agosto de 2003). Questões práticas, como o impacto da securitização nas taxas de juros e na política monetária, foram desenvolvidas por James Kolari, Donald Fraser & Ali Anari, “The Effects of Securitization on Mortgage Market Yields: A Cointegration Analysis”, Real Estate Economics 26, no. 4 (1998), pp. 677–93; Arturo Estrella, “Securitization and The Efficacy of Monetary Policy,” FRBNY Economic Policy Review 8, no. 1 (2002), pp. 242–56; Yener Altunbas, Leonardo Gambacorta e David Marquès, “Securitization and the Bank Lending Channel,” European Central Bank Working Paper Series no. 838 (2007); e BCE, “Securitisation in the Euro Area,” Monthly Bulletin (Fevereiro de 2008), pp. 81–94. Um estudo multidisciplinar completo, escrito também como guia prático, é Vinod Kothardi, Securitisation — The Financial Instrument of the Future (Wiley Finance, 2006).

[6] A causa última dessas trocas está enraizada em taxas de preferência temporal individual que são mais altas do que a taxa de juros atual. Sobre a importância da preferência temporal para o processo de civilização em geral e para a análise econômica em particular, ver Hans-Hermann Hoppe, Democracy – The God that Failed: The Economics and Politics of Monarchy, Democracy, and Natural Order (New Brunswick, NJ: Transaction Publishers, 2001), especialmente o capítulo 1.

[7] Ergungor, “Securitização”, p. 1

[8] Todos os números, nas tabelas e no texto, referem-se a uma quantidade de unidades monetárias bem definidas (dólares, euros, onças de ouro, etc.), que evitaremos mencionar sistematicamente para evitar redundância.

[9] Isso explica por que a securitização é frequentemente considerada como parte de uma área mais ampla de finanças estruturadas, ou seja, a engenharia de produtos financeiros estruturados.

[10] A divisão em lotes (tranching) é considerada uma forma de seguro para os proprietários dos títulos seniores. De fato, os títulos juniores atuam como mitigação para perdas na carteira de crédito do SPV, na medida em que essas perdas não excederem os pagamentos de receita dos títulos juniores.

[11] É mais comum que as próprias empresas que fizeram as vendas a prazo, frequentemente chamadas de originadoras dos direitos creditórios, desempenhem essa função. A securitização, então, permite um novo modelo de negócios no que diz respeito aos créditos – “originar e distribuir” em oposição a “originar e reter”.

[12] Joel Telpner, “A Securitization Primer for First Time Issuers,” Global Securitization and Structured Finance 2003 (Greenberg Traurig, 2003), p.5. Esta não é uma opinião isolada: “As agências de classificação ditam uma parte significativa da estrutura das transações de securitização. Quando as transações estavam sendo inicialmente estruturadas, as agências de classificação estavam fortemente envolvidas.” Hill, “Securitization,” p. 1071.

[13] Telpner, “A Securitization Primer,” p. 5

[14] Conforme observado por um analista: “O processo de securitização permite que a empresa separe os ativos financeiros do crédito, desempenho e outros riscos associados à própria empresa.” Telpner, “A Securitization Primer,” p. 1. Para uma explicação detalhada e ainda clara dos possíveis benefícios da securitização para todas as partes envolvidas, consultar Philip R. Wood, Title Finance, Derivatives, Securitisations, Set-off and Netting (Londres: Sweet & Maxwell, 1995), pp. 41–68.

[15] Carlstrom & Samolyk, “Securitization,” p. 2

[16] K. Geert Rouwenhorst, “The Origins of Mutual Funds,” Yale International Center for Finance, Working Paper no. 04-48 (2004), p. 5

[17] Um relato geral das atividades da Fannie Mae e Freddie Mac pode ser encontrado em Scott Frame & Lawrence White, “Fussing and Fuming over Fannie and Freddie: How Much Smoke, How Much Fire?,” Journal of Economic Perspective 19, no. 2 (2005), pp. 159-84 e Richard Green & Susan Wachter, “The American Mortgage in Historical and International Context,” Journal of Economic Perspectives 19, no. 4 (2005), pp. 93-114, enquanto Gordin Sellon & Deana VanNahmen, “The Securitization of Housing Finance”, Economic Review, Federal Reserve Bank de Kansas City (julho/agosto de 1988), pp. 3-20 apresentam uma síntese precoce de seu papel mais específico na disseminação da securitização.

[18] Com a queda das taxas de juros, os tomadores de empréstimos com taxas fixas tendem a refinanciar suas hipotecas, deixando assim o credor arcar com o risco da taxa de juros. O pagamento antecipado também altera a duração da carteira de um credor, o que pode comprometer outros aspectos de sua estratégia de investimento. Notemos que os empréstimos imobiliários de longo prazo com taxas de juros fixas e uma relação valor-empréstimo baixa são o resultado da intervenção governamental durante a Grande Depressão que visava resgatar bancos falidos. Antes da criação da Federal Housing Administration em 1936 e da Fannie Mae em 1938, uma hipoteca típica tinha taxas flexíveis, um vencimento de até cinco anos e uma relação valor-empréstimo de 50%. Green & Wachter, “The American Mortgage in Historical and International Context,” pp. 94-96.

[19] A tendência de crescimento da securitização tem sido menos pronunciada na Europa, onde, por exemplo, os PCLAs representam apenas 30% do mercado de papel comercial, contra 50% nos Estados Unidos. FitchRatings, “The Importance of Liquidity Support in ABCP Conduits,” ABCP/Global Special Report (25 de outubro de 2007), p.1. O volume total de TLAs em circulação no mercado europeu foi estimado em €1,3 trilhão em setembro de 2007, 60% dos quais eram elegíveis como garantia para liquidez no Banco Central Europeu. BCE, “Securitization in the Euro Area”, p. 92.

[20] Fonte: Contas de fluxo de fundos dos Estados Unidos. Os dados de PCLAs desde 2006 foram extraídos do banco de dados Ecowin Reuters. Títulos governamentais, ou seja, títulos emitidos por entes privados que são elegíveis para operações de mercado aberto do Banco Central, não devem ser confundidos com títulos do Tesouro.

[21] Fonte: Contas de fluxo de fundos dos Estados Unidos. Os títulos garantidos por hipotecas agrupados e emitidos por EPGs não estão incluídos.

[22] As relações envolvidas nesta intermediação poderiam ser representadas pelos dois últimos balanços da Tabela 2, substituindo o SPV pelo intermediário financeiro. Pensar no SPV como um intermediário financeiro padrão reforça nossa visão de que a justificativa mais plausível para a securitização no mercado livre é proporcionar comodidade aos clientes. Com efeito, estes últimos não têm que negociar com o intermediário financeiro, mas apenas com o vendedor (as empresas A, B e C no nosso exemplo) que se encarrega do arranjo financeiro, precisamente através da securitização.

[23] Para uma teoria completa dessa importante distinção, e uma análise completa das consequências jurídicas e econômicas do crédito bancário em oposição ao crédito real, consulte Jesus Huerta de Soto, Moeda, crédito bancário e os ciclos econômicos (Auburn, Ala.: Mises Institute, 2006). Huerta de Soto mostra de forma convincente, em consonância com as constatações de Chester Arthur Phillips e Milton Friedman, que do ponto de vista de todo o setor bancário, o limite de concessão de crédito bancário é um múltiplo de qualquer depósito monetário inicial, independentemente de qual banco seja o primeiro a receber esse dinheiro. Quanto mais baixo for o índice de reserva exigido e a demanda dos indivíduos por notas, maior será o múltiplo.

[24] Tomamos emprestados esses números, a título de exemplo, das práticas atuais na área do euro, segundo as quais os bancos têm de manter reservas médias de 2% dos seus depósitos, e das exigências de capital de Basiléia II.

[25] Outros números não são comentados na medida em que não dizem respeito à questão da securitização. A discussão de questões como arranjos monetários internacionais, demanda por notas e a história dos bancos centrais exigiria, é claro, uma elaboração sobre esses outros elementos.

[26] Falamos de cessão em vez de venda, porque as operações de mercado aberto podem assumir uma variedade de formas jurídicas: compras diretas de títulos do Tesouro (conforme conduzido pelo FED), acordos de recompra extensíveis (também típicos do Fed) ou simplesmente empréstimos de curto-prazo renováveis com garantia (realizados pelo Banco Central Europeu). O fato economicamente relevante é a criação de liquidez para o Banco A, não a forma jurídica concreta que assume. Para mais detalhes sobre operações de mercado aberto, consulte FED, The Federal Reserve System: Purposes and Functions <www.federalreserve.gov/pf/pdf/pf_complete.pdf> (Junho de 2005 [1939]); BCE, The Implementation of Monetary Policy in the Euro Area: General Documentation on Eurosystem Monetary Policy Instruments and Procedures <http://www.ecb.int/pub/pdf/other/gendoc2008en.pdf> (Setembro de 2006).

[27] Nossa sequência de distribuição de nova liquidez no sistema econômico começa com o setor de construção, mas pode começar com qualquer outro setor da economia, inclusive o próprio setor financeiro.

[28] Os bancos que mantêm reservas totais podem fazer apenas crédito real, ou seja, podem emprestar apenas fundos arrecadados diretamente por meio da emissão de instrumentos como ações e títulos. Ondas consecutivas de securitização implicariam em reduções consecutivas nas reservas de dinheiro dos investidores, seja em dinheiro ou depósitos, o não poderiam ser mitigado pelo sistema bancário.

[29] Jörg Guido Hülsmann, “Toward a General Theory of Error Cycles,” Quarterly Journal of Austrian Economics 1, no. 4 (1998): 1–23.

[30] Estrella, “Securitização e a eficácia da política monetária”, p. 1.

[31] Altunbas et al., “Securitization and the Bank Lending Channel,” p. 4.

[32] Outras evidências da aceitação desse resultado por outros economistas são fáceis de encontrar: “a securitização fornece uma fonte de financiamento cada vez maior para os bancos e pode muito bem ser o motor mais importante de crescimento nos empréstimos bancários.” Ergungor, “Securitization”, p. 4

[33] Essa terceira razão é apresentada às vezes como um silogismo declarado: “Para o emissor, o objetivo final é criar um conjunto de novos títulos que valham mais no agregado do que o valor dos ativos de lastro.” Lakshman Alles, “Asset Securitization and Structured Financing: Future Prospects and Challenges for Emerging Market Countries,” IMF Working Paper WP/01/147 (2001), p. 5

[34] Se todos os TLAs em circulação ($11,9 trilhões no início de 2008) fossem mantidos nos balanços dos bancos americanos, isso teria exigido, nos últimos 30 anos, uma injeção de capital adicional de até $952 bilhões. Para efeito de comparação, no início de 2008, o valor de mercado de todas as ações de empresas privadas nos EUA era de US$19,4 trilhões, dos quais US$4,1 trilhões eram ações de empresas financeiras (Contas de Fluxo de Fundos dos Estados Unidos, Tabela L.213).

[35] Alles, “Asset Securitization and Structured Financing,” p. 15.

[36] Até certo ponto, a natureza ilusória da securitização pelos bancos foi bem capturada por um analista jurídico: “A securitização, em resumo, traz à tecnologia financeira o que a pedra filosofal prometia trazer aos metais básicos – a capacidade de transformá-los em ouro!” Schwarcz, “The Alchemy of Asset Securitization,” p. 154.

[37] Essa garantia foi tornada explícita em setembro de 2008, quando as duas empresas foram nacionalizadas.

[38] A questão muito importante de saber se o “seguro de crédito” pode de fato ser classificado como um seguro está fora do escopo do presente artigo. Notemos aqui, entretanto, que seguindo Mises e Hoppe, podemos concluir que empréstimos não podem ser segurados, pois os eventos de “falência” não são elementos independentes e não correlacionados, com uma probabilidade de classe identificável. Ver Mises, Human Action, pp. 105–19; Hans-Hermann Hoppe, “On Certainty and Uncertainty, Or: How Rational Can Our Expectations Be?”, Review of Austrian Economics 10, no. 1 (1997), pp. 49-78; idem, “The Limits of Numerical Probability: Frank H. Knight and Ludwig von Mises and The Frequency Interpretations,” Quarterly Journal of Austrian Economics 10, no. 1 (2007), pp. 3-21. Isso implica que a própria noção de seguro de crédito contribui para criar uma ilusão.