Poucos episódios históricos de excesso especulativo são tão marcantes na imaginação popular quanto a bolha das tulipas holandesas da década de 1630. A mania das Tulipas tornou-se uma abreviação de exuberância irracional, um aviso invocado sempre que os preços dos ativos parecem desvinculados da realidade. No entanto, como os autores austríacos há muito apontam, a caricatura de burgueses holandeses sóbrios hipotecando suas propriedades por flores é enganosa.

Poucos episódios históricos de excesso especulativo são tão marcantes na imaginação popular quanto a bolha das tulipas holandesas da década de 1630. A mania das Tulipas tornou-se uma abreviação de exuberância irracional, um aviso invocado sempre que os preços dos ativos parecem desvinculados da realidade. No entanto, como os autores austríacos há muito apontam, a caricatura de burgueses holandeses sóbrios hipotecando suas propriedades por flores é enganosa.

Duas interpretações aparentemente divergentes foram oferecidas dentro da órbita do Mises Institute – a de Douglas French e a minha – e, como um comentarista no Twitter disse recentemente, respondendo a mim mesmo: “Interessante e muito confuso… Douglas French tem extensos artigos no mises.org sobre expansão monetária e o papel do banco central holandês [sic] nisso e você dizendo tgis [sic] é um mito. Não tenho certeza em quem acreditar.”

Na verdade, em vez de serem mutuamente exclusivas, essas perspectivas se complementam. Juntas, elas explicam tanto a apreciação de longo prazo de bulbos raros quanto o frenesi de curta duração em variedades comuns.

Douglas French: o pano de fundo monetário

Douglas French situa a Mania das Tulipas dentro da estrutura austríaca do ciclo econômico. Em sua opinião, os preços das tulipas não eram simplesmente o produto de especulação irracional, mas de distorções monetárias e financeiras na Holanda do século XVII.

A República Holandesa era então o centro comercial da Europa, e Amsterdã, em particular, estava inundada de dinheiro e crédito. O Banco de Amsterdã, a circulação de letras de câmbio e moedas degradadas criaram liquidez abundante. French argumenta que essa expansão alimentou não apenas os preços das tulipas, mas também a inflação de ativos mais ampla, do setor imobiliário à arte.

Nessa narrativa, a Mania das Tulipas se torna um dos primeiros exemplos do mesmo ciclo de expansão e contração impulsionado pelo crédito que os austríacos identificam nos séculos posteriores. A valorização constante de bulbos raros, a súbita explosão de preços durante os poucos meses do final de 1635 a 1636 e o colapso que se seguiu, todos se encaixam no padrão de distorções de crédito que culminaram em uma correção inevitável.

Minha ênfase: peculiaridades institucionais

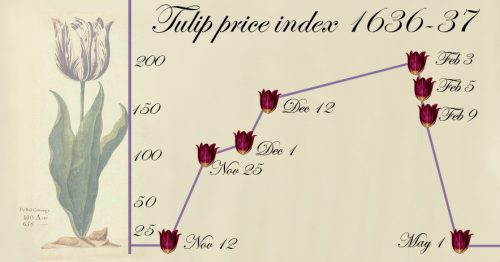

Onde eu discordo é em alertar contra o tratamento da Mania das Tulipas como a bolha arquetípica. Com base em estudos recentes, enfatizo que o mercado de tulipas foi moldado por arranjos contratuais peculiares. A maioria das transações eram vendas a prazo de bulbos ainda no solo e, sendo as vendas a prazo ilegais, estas eram realizadas fora do mercado legal; não apenas, então, elas eram legalmente inexequíveis, mas também eram baratas de celebrar, sendo necessária apenas uma pequena parte do valor total de qualquer contrato para abrir o contrato.

Esse ambiente permitiu que os comerciantes apostassem em bulbos comuns, não nos bulbos de alto valor que vinham aumentando constantemente de valor, com pouco compromisso financeiro. À medida que os preços subiam, os contratos eram renegociados ou abandonados, o que significa que poucas posições eram liquidadas na íntegra. Todos os envolvidos nesses “colégios” foram obrigados a fazer lances e, em um período muito curto de tempo – de dezembro a fevereiro – os preços dispararam nas tabernas onde esses novos contratos futuros de bulbos de tulipas comuns eram negociados. De alguns centavos a centenas de florins, o valor dos contratos negociados disparou rapidamente. À medida que a quantidade de dinheiro que os traders perderiam aumentava drasticamente, o sentimento mudou e os traders se afastaram dos contratos inexequíveis, fazendo com que os preços caíssem rapidamente.

No entanto, estes tiveram um impacto econômico real limitado e a economia holandesa continuou crescendo em um ritmo constante praticamente até as guerras com a Inglaterra que finalmente a destruíram.

Nessa perspectiva, a Mania das Tulipas não foi uma bolha de crédito sistêmica, mas um fenômeno estreito e específico da instituição. Bulbos raros, como o Semper Augustus, se valorizaram constantemente por décadas, antes e depois – refletindo a escassez genuína e a demanda da elite – enquanto o aumento dramático de bulbos comuns durante 1635-36 foi uma história diferente, impulsionada por contratos especulativos em vez de valor duradouro.

Reconciliando as duas perspectivas

French e eu parecemos oferecer narrativas concorrentes: uma destacando a expansão monetária, a outra peculiaridades institucionais. Na verdade, cada um aborda uma dimensão diferente do episódio.

French fornece o pano de fundo mais amplo: uma economia inundada de crédito e liquidez, terreno fértil para a inflação de ativos de todos os tipos. Sem esse ambiente, a apreciação de longo prazo de bulbos raros é difícil de explicar. A expansão monetária ampliou as preferências do consumidor, permitindo que as elites fizessem lances agressivos por variedades escassas.

Meu relato explica o gatilho imediato do pico espetacular de bulbos comuns. A escassez e a competição por status não podem explicar o frenesi de 1635-36. Em vez disso, a estrutura dos contratos a termo – de baixo custo, inexequíveis e facilmente abandonados – criou condições para uma breve mania especulativa, que entrou em colapso sem consequências sistêmicas.

Juntas, as duas perspectivas produzem uma explicação em camadas: French mostra por que as tulipas podem se tornar ativos valiosos em primeiro lugar; eu mostro por que seus preços saíram brevemente do controle.

Uma explicação em camadas

- Valorização de longo prazo de bulbos raros: Escassez, beleza e sinalização social impulsionaram aumentos constantes de preços por décadas. Condições monetárias ténues permitiram que as elites sustentassem essa demanda.

- A mania de curta duração em bulbos comuns: uma estrutura de contrato separada dos fundamentos permitiu picos temporários de preços, logo revertidos com consequências mínimas.

- O colapso: à medida que os contratos foram anulados, os preços despencaram, mas a economia holandesa em geral absorveu o choque com pouca dificuldade.

Lições para hoje

As interpretações da Mania das Tulipas são importantes porque o episódio é frequentemente invocado como um conto de advertência. Visto apenas pelas lentes de French, ele exemplifica o ciclo econômico austríaco: o dinheiro fácil alimenta altos e baixos. Apenas pelas minhas lentes, parece mais uma nota de rodapé histórica peculiar, relevante menos como uma crise sistêmica do que como uma ilustração de como as estruturas institucionais podem gerar manias localizadas.

Consideradas em conjunto, no entanto, a Mania das Tulipas oferece uma lição mais rica: nem todo boom de ativos é o mesmo. Alguns são baseados na demanda genuína, alguns são o produto de instituições frágeis e alguns são distorcidos pelo dinheiro fácil. A tarefa dos analistas e formuladores de políticas é distingui-los antes que as pétalas inevitavelmente caiam.

Artigo original aqui