Tudo vai bem

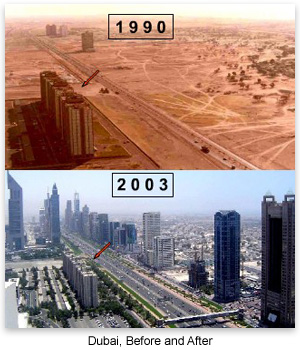

Foi em janeiro de 2008 que cheguei a Dubai pela primeira vez. Era uma terra cheia de projetos grandiosos, proeminentes e memoráveis. Poucas cidades no mundo podiam igualar o número absoluto de arranha-céus e outras edificações enormes que estavam sendo construídos no emirado (mais de 80 unidades com mais de 150 metros de altura estão concluídos ou em construção no momento em que escrevo).

Foi em janeiro de 2008 que cheguei a Dubai pela primeira vez. Era uma terra cheia de projetos grandiosos, proeminentes e memoráveis. Poucas cidades no mundo podiam igualar o número absoluto de arranha-céus e outras edificações enormes que estavam sendo construídos no emirado (mais de 80 unidades com mais de 150 metros de altura estão concluídos ou em construção no momento em que escrevo).

Shoppings e centros comerciais estavam brotando de todos os lados, sendo que o maior shopping do mundo, o Dubai Mall, ainda estava em construção. O setor varejista e o setor de serviços estavam em plena expansão, não apenas em decorrência do aumento significativo da população nos últimos anos, mas também por causa do impulso fornecido pelo turismo. Desnecessário dizer que os hotéis estavam inundados de turistas; as taxas de ocupação sempre estavam acima dos 80%.[1]

Por fim, os setores imobiliários e de construção estavam tendo um desempenho simplesmente espetacular. Era comum ouvir histórias de investidores que lucraram mais de 20% em um único dia, apenas comprando e vendendo propriedades que ainda não haviam começado a ser construídas.

Com uma economia crescendo tão rapidamente, o mercado de trabalho não conseguia suprir a demanda. Expatriados foram incentivados a voltar para Dubai com a virtual garantia de que teriam emprego. Afinal, já que todo o mundo estava no meio de uma enorme crise financeira e com desemprego crescente, não havia nada mais sensato do que tentar a própria sorte na única cidade do mundo aparentemente imune.

Os primeiros sinais

Após alguns dias na cidade, já era possível notar os sinais de que alguma coisa estava fora do lugar.

Alugar um apartamento era algo extremamente fácil – bastava dar ao corretor de imóveis um cheque equivalente a todo o ano de aluguel. Por mais absurdo que isto pareça, a prática comum no mercado de alugueis era o pagamento adiantado de 12 meses. Um negociador muito habilidoso poderia conseguir fazer o acordo com dois cheques, ao invés de apenas um. Mas isso não era tudo. Após visitar a propriedade em potencial, você tinha de se decidir em poucas horas, pois havia a possibilidade de alguma outra pessoa ser mais rápida e fazer uma proposta melhor que a sua. Havia simplesmente um número excessivo de compradores no mercado.

Os expatriados recém-chegados não tinham condições de fazer esse desembolso adiantado. Por sorte havia os bancos para fornecer o financiamento necessário para aqueles que estavam ansiosos por alugar um imóvel para morar. Muitos expatriados não tinham capacidade de pagar os 12 meses antecipadamente. O crédito tornou isso possível para quase todo mundo.

Uma vez encontrado um lugar pra se morar, você tinha que arrumar um carro, caso contrário correria o risco de ficar parado numa fila de uma hora de espera para conseguir arrumar um táxi na porta do shopping. Havia simplesmente muitos visitantes.

As vendas de automóveis também estavam estrondosas e havia várias revendedoras. Era simples comprar um carro; o financiamento fácil e barato estava sempre ali. Mas você tinha de se decidir rápido, pois, novamente, alguma outra pessoa poderia comprar a última unidade com exatamente a cor que você queria. Se o preço parecesse muito alto, bem, azar o seu, pois havia muita gente interessada nele.

Deixando de lado as questões de moradia e transporte, era necessário também começar a trabalhar. Entretanto, com tamanho aumento na demanda e uma carga de trabalho cada vez maior, você precisava contratar mais gente. Após procurar uma empresa de recrutamento, analisar currículos e entrevistar algumas pessoas, um candidato poderia ser selecionado. Ou talvez não, afinal ele poderia já ter sido escolhido por outra empresa. Mas sem problemas. Você poderia contratar a segunda melhor opção.

O novo empregado começaria a trabalhar segundo os termos acordados. Tudo pareceria estar indo bem até que, após alguns dias no trabalho, um inesperado pedido de demissão estaria sobre sua mesa. Uma outra empresa havia oferecido a ele um salário um pouco mais alto. Esse processo se repetiria mais algumas vezes, mas, no fim, um novo empregado sempre acabaria sendo contratado.

Muito provavelmente esse mesmo empregado ficaria frustrado alguns meses depois porque seu companheiro de trabalho, que chegou depois dele, foi contratado por um salário 25% maior para fazer o mesmo serviço.

Esse mesmo procedimento – que mais parecia um leilão – podia ser observado tanto nas áreas administrativas quanto nas áreas de trabalho braçal.

Em tal cenário, muitas empresas passaram por grandes dificuldades para gerenciar e planejar suas operações. Como um administrador poderia planejar seus negócios se a demanda esperada, de acordo com os dados de mercado, iria duplicar nos próximos seis meses e triplicar em um ano? Planejamento de longo prazo em Dubai significava, no máximo, 12 meses. Ninguém podia se arriscar mantendo um plano inalterado em um ambiente tão drasticamente variável.

Quem quer que tenha trabalhado em Dubai durante o período do boom econômico irá se identificar com os exemplos descritos acima. Essas são apenas algumas poucas de uma miríade de histórias pessoais que levam à mesma conclusão: algo estava errado.

Era um mercado de extremos. A demanda era tão alta que praticamente não existia a concorrência bilateral (entre vendedores e compradores).[2] Era como um leilão: uma concorrência unilateral entre os compradores.[3] Sempre que a concorrência bilateral não está presente, as forças de mercado não conseguem eliminar os concorrentes fracos, tais como as empresas mal geridas.

Os consumidores praticamente não tinham voz no mercado àquela época, pois caso um consumidor se recusasse a comprar de um determinado vendedor, centenas de outros estariam fazendo fila para comprar dele, o que garantia estoques praticamente zerados. Isso obstruiu aquele saudável processo de mercado que força as empresas a se tornarem mais eficientes e a cumprir suas promessas.

Sempre que um processo de negociação – a lei da oferta e demanda – se torna tão desequilibrado, deve-se ao menos refletir sobre a questão. E a questão que poucos suscitaram era se toda essa demanda era justificável e sustentável.

A bolha fica maior

O Índice de Preços Imobiliários[4] aumentou 78% entre o primeiro trimestre de 2007 e o primeiro trimestre de 2008, estimulando ainda mais potenciais investidores a embarcarem nesse frenesi consumista.

O apetite deles para novos projetos e construções era infinito. Os jornais diariamente estampavam manchetes sobre eventos de lançamento de novos projetos em que todas as unidades eram vendidas em poucas horas. Houve tumulto durante um desses eventos. Todos queriam garantir que uma propriedade cuja construção ainda não havia sido iniciada pudesse ser comprada imediatamente.

Um vizinho que havia acabado de comprar uma mansão me relatou que a corretora de imóveis ligou pra ele três dias depois para dizer que havia um comprador interessado em comprar a propriedade pagando um preço 20% maior do que aquele que meu vizinho havia pagado. Após ter enfrentado muita dificuldade para achar um lugar pra morar, ele recusou a oferta e simplesmente disse à corretora que “Eu realmente quero morar nessa casa”.

O sentimento de mercado era o de que os preços só iriam subir. A economia de Dubai era sólida e robusta, de acordo com analistas. O setor de construção estava se expandindo rapidamente e atraindo diariamente cada vez mais investidores estrangeiros.

Em setembro de 2008 tudo ainda permanecia inabalável, e até mesmo celebridades como o tenista Boris Becker e o ator indiano Shah Rukh estavam anunciando projetos estimados em bilhões de dólares. O Índice de Preços Imobiliários havia atingido seu pico, com um aumento de 116%[5] desde o primeiro trimestre de 2007.

Apesar de as taxas de desocupação dos imóveis serem altas e visíveis em várias áreas, novos projetos residenciais e comerciais surgiam diariamente com promessas de ainda mais espaços residenciais e comerciais.

Era preciso dirigir por toda a cidade de Dubai para tentar entender como tal coisa poderia estar acontecendo. Se havia tantos escritórios e apartamentos vazios, por que as incorporadoras ainda continuavam construindo sem ao menos esperar que a oferta excessiva diminuísse?

Parece que o principal motivo das compras imobiliárias era o lucro rápido. Adquirir e revender propriedade estava se tornando um esporte. Obviamente, tal padrão possui muita semelhança com a derrocada imobiliária dos EUA.

Em outubro de 2008, o Cityscape Dubai, a sétima edição do já famoso evento sobre investimentos e construções imobiliárias, abriu suas portas ao público.

A Meraas Development, uma empresa até então nova e estabelecida em Dubai, revelou seu grande projeto para (a área residencial de) Jumeirah, uma cidade de 95 bilhões de dólares dentro de outra cidade.

Os visitantes podiam ver o status do Canal Árabe, uma cidade de 120 quilômetros quadrados e 50 bilhões de dólares a ser construída em 15 anos, com capacidade para 2,5 milhões de pessoas.

E, finalmente, a Nakheel, a incorporadora responsável pelo projeto das Palm Islands (ilhas em formato de palmas), em um anúncio oficial logo na abertura do Cityscape Dubai, anunciou à imprensa que iria construir uma “torre com mais de um quilômetro de altura”, a qual não teria rivais em lugar algum do mundo, ofuscando a torre Burj Dubai[6].

Com tantos megaprojetos planejados, Dubai almejava ser o lar de aproximadamente 5 milhões de pessoas já em 2020. A população estava em 1,6 milhão no início de 2008.

Simbolicamente, o boom econômico de Dubai atingiu seu ápice em 30 de novembro de 2008, no lançamento do hotel Atlantis, um marco localizado na ponta da Palmeira Jumeirah, que foi a primeira palmeira do projeto. A celebração de 20 milhões de dólares, uma genuína extravagância, atraiu altas celebridades da música, do cinema e dos esportes, e 3 milhões de dólares foram gastos apenas com fogos de artifício, um recorde histórico.

Furando a Bolha

É sempre difícil identificar qual precisamente foi o evento que causou a reação em cadeia que levou os participantes do mercado a ter de lidar com a realidade.

Olhando em retrospecto, pode-se argumentar que o anúncio da Nakheel de que ela havia tomado a decisão de demitir 500 empregados a fim de lidar com “planos empresariais de curto prazo e se adaptar ao atual ambiente global” foi um dos eventos que precipitou tudo. Isso ocorreu alguns dias após a inauguração do hotel Atlantis.

No dia seguinte, a construção da Trump Tower – um projeto luxuoso na Palmeira Jumeirah – foi suspensa, suscitando ainda mais preocupações de que a festa de fato havia chegado ao fim.

Esses eventos geraram enormes especulações entre todos os agentes envolvidos no boom da construção civil. Repentinamente, o pânico passou a dominar o mercado. Todos estavam tentando descobrir como poderiam ser afetados e quais medidas deveriam tomar.

Outros projetos foram colocados em espera, suspensos ou adiados. Isso gerou novas demissões.

O dinheiro, que vinha fluindo livremente no setor, repentinamente secou. As incorporadoras bloquearam pagamentos, o que gerou um impacto paralisante em toda a cadeia de suprimentos.

Várias empresas foram requisitadas a operar em uma espécie de modo de emergência, mal conseguindo cobrir despesas fixas como folha de pagamento.

O Índice de Preços Imobiliários pintava um quadro ainda mais sombrio. Ao final de 2008 ele havia declinado 8% em relação ao trimestre anterior. No primeiro trimestre do ano seguinte ele despencou mais 41%, caindo mais 9% até julho. Devido ao impacto da construção do Burj Dubai, o índice de preços subiu 7% durante o terceiro trimestre de 2009. Se o Burj Dubai for retirado do índice, um declínio adicional de 10% pode ser observado.

Durante 2009, o sentimento em toda a comunidade empresarial era de isolamento. Sem informação adequada do governo e das grandes incorporadoras, ninguém era capaz de adivinhar para onde a economia estava indo e ajustar suas operações de acordo.

O que pegou muitos investidores internacionais de surpresa já era há muito esperado pelo mercado local. A Dubai World, o conglomerado do qual a Nakheel faz parte, finalmente veio a público e declarou que precisava suspender o pagamento de suas dívidas até 30 de maio de 2010.

Como Mises declarou há quase um século, “todo boom inevitavelmente um dia chega ao fim”.[7]

Causas

A narrativa e os eventos acima descrevem vividamente todos os efeitos, mas não claramente as causas, por trás do boom vivenciado pelo emirado.

Com uma moeda atrelada ao dólar, o banco central dos Emirados Árabes Unidos perseguiu as mesmas políticas monetárias que seu congênere americano, o Federal Reserve.

As taxas de juros nos Emirados Árabes Unidos foram mantidas artificialmente baixas por muito tempo, seguindo cada movimento do Fed. Padrões imprudentes de empréstimos obviamente ajudaram a dar um enorme impulso à perniciosa expansão creditícia.

Além dos agressivos empréstimos feitos por instituições internacionais para empresas de Dubai, o Banco Central dos Emirados Árabes e os bancos operando no país também tiveram um papel crucial em fomentar a bolha da construção civil.

O balancete do banco central[8] disparou em 2007, atingindo um descomunal aumento de 177% da base monetária em relação ao ano anterior.

Embora a autoridade monetária tenha reduzido as injeções monetárias em 2008, reduzindo seus ativos (contração da base monetária) em 32% ao final daquele ano (ainda o dobro do valor em dezembro de 2006), o estrago já estava feito.

A oferta monetária medida pelo M3 já havia apresentado um crescimento anual de 29,4% no período de 2006 a 2008.

Fazendo-se uma análise mais minuciosa dos principais indicadores dos Emirados Árabes Unidos, podemos verificar a extensão dos investimentos errôneos estimulados pelos bancos que lá operam. O balancete agregado dos bancos operando no país cresceu 31,4% anualmente também no mesmo período de 2006 a 2008.

Após a maciça injeção monetária que o banco central dos EAU fez na economia em 2007, podemos inferir que o grande estrago seguinte foi orquestrado pelos bancos em 2008.

Os empréstimos concedidos ao setor da construção civil cresceram 41,7% anualmente de 2006 a 2008. Apenas em 2008, tais empréstimos aumentaram assombrosos 80,7% em relação ao ano anterior. Com todo esse financiamento, novos projetos iam sendo constantemente iniciados. Todavia, com toda essa oferta, de onde estava vindo toda a demanda?

Nesse aspecto, foram os bancos também que se encarregaram de garantir que haveria demanda suficiente. Para isso, eles incorreram em sua prática usual: o aumento do crédito.

Em 2006, os financiamentos hipotecários para os habitantes aumentaram 80,1%. Durante 2007, o aumento foi de 82,1%. Finalmente, 2008 terminou com 18,9 bilhões de dólares de empréstimos adicionais, um crescimento de 122,8% em um ano.

É difícil argumentar que tal demanda era real. A população dos Emirados Árabes Unidos era de 4,76 milhões no final de 2008, um aumento aproximado de 277 mil em relação ao ano anterior.

Se levarmos em consideração que uma parte desproporcionalmente grande da população é formada por trabalhadores braçais (principalmente do subcontinente indiano), dos quais a grande maioria reside nos próprios canteiros de obra, pode-se concluir que as hipotecas estavam concentradas em muito poucas mãos, o que sugere que a demanda de fato se devia aos investimentos e não à procura por moradias.

Se não tivesse havido uma expansão do crédito, as pessoas não teriam como fazer essas compras em escala maciça. E sem esses potenciais compradores, as incorporadoras não teriam lançado tantos projetos. Da mesma forma, se o crédito não estivesse prontamente disponível para as incorporadoras, elas não teriam podido financiar tantos projetos. Assim, fica a pergunta: o crédito aos consumidores gerou mais crédito para as incorporadoras, ou ocorreu o contrário?

Ao invés de tentar solucionar esse enigma, é suficiente concluir que a expansão do crédito exerceu uma força drástica na promoção de projetos inviáveis.

A produção e a poupança não conseguiram acompanhar o ritmo da expansão do crédito, porque a produção toma tempo e demanda mão-de-obra. A criação de dinheiro adicional (que é criado do nada) não aumenta a quantidade de bens e serviços na economia. O fato de mais crédito ser estendido para as construtoras não significa que haverá mais aço, cimento etc. – certamente não aos preços que tornam os projetos lucrativos. Tão logo cada empresa começa a disputar os mesmos recursos, começa a haver um aumento nos preços, tornando alguns projetos inviáveis.

Os recursos são escassos. Imprimir mais dinheiro jamais poderá alterar esse fato.

Com taxas de juros nominais extremamente baixas e taxas de juros reais negativas (a inflação foi estimada em mais de 10% para 2007 e 2008), o comportamento racional era pegar empréstimos e investir onde quer que fosse possível. Um mercado imobiliário em forte expansão parecia ser a escolha óbvia na maioria das vezes.

Sob essas condições, qualquer um se torna um brilhante homem de negócios. Erros empreendedoriais parecem raros enquanto o crédito é abundante.

A psicologia claramente possui um papel determinante em estimular uma bolha, mas somente a inflação monetária permite que a mesma seja formada. É difícil não sucumbir à tentação de lucrar quantias astronômicas em um curto período de tempo. A resistência é ainda mais difícil se os meios para se envolver na bolha estão facilmente disponíveis no banco mais próximo.

No caso do setor imobiliário, as pessoas foram incapazes de compreender que a demanda por imóveis só é sustentável se a razão fundamental para a compra de uma propriedade for a intenção de residir nela de fato.

O ex-presidente do banco central americano Alan Greenspan diria que a “exuberância irracional”[9] tem o poder de fazer disparar os preços dos ativos. Ele certamente poderia alegar exuberância, mas não há nada de irracional em investir em projetos de alto retorno ao invés de ficar vendo sua poupança perder poder de compra por causa da inflação.

Além do estrago causado pelo Banco Central dos EAU e pelos bancos que operam localmente, os empreendimentos estatais e particulares do Sheik conseguiram empréstimos vultosos e baratos de instituições financeiras estrangeiras, estimulando ainda mais os investimentos errôneos. O pedido da Dubai World de suspender o pagamento de suas dívidas apenas fez com que as dificuldades latentes se tornassem explícitas.

A falsa expansão econômica de Dubai, sua prosperidade fictícia, se baseava na ilusão gerada pelo crédito barato. Tudo se baseou na ilusão de que a expansão do crédito gera riqueza – que dinheiro é riqueza. Um seguidor da Teoria Austríaca dos Ciclos Econômicos podia ver claramente que o boom do emirado teria de chegar ao fim.

Desenvolvimentos posteriores

Na onda da opulência de Dubai, os emirados vizinhos também queriam diversificar suas economias embarcando em projetos imobiliários extravagantes, muitos dos quais eram ideias extremamente questionáveis desde o princípio.

Em Ajman, vários projetos foram cancelados após as incorporadoras terem ficado sem dinheiro, dando prejuízos a muitos investidores que já haviam pagado por projetos que poderão nunca ser construídos.

Tendo Dubai como líder, o frenesi das construções nos EAU atraiu naturalmente uma carreata de investidores estrangeiros procurando diversificação. Em um mundo ainda preso em uma enorme crise, e no qual as oportunidades de investimento eram escassas, Dubai parecia extremamente atraente.

Embora a expansão do crédito tenha realmente exercido um papel fundamental, os recursos que de fato foram poupados também foram arrastados para o mercado dos EAU, estimulando ainda mais os investimentos errôneos.

Uma porção significante dessa poupança infelizmente será perdida, dado que muitas decisões de investimento foram tomadas na crença de que o cenário econômico dominante durante o período do boom continuaria indeterminadamente.

O que ainda resta a ser visto é o grau do estrago total feito à economia. Ainda é muito cedo pra prever a profundidade da necessária recessão que Dubai terá de enfrentar – o ajuste necessário para o grande número de investimentos errôneos. As empresas estatais de Dubai, bem como as incorporadoras privadas locais e estrangeiras, embarcaram em muitos projetos que só poderiam ser economicamente viáveis se as condições expansivas de 2008 persistissem indefinidamente.[10]

Ha duas maneiras de se financiar um projeto: por meio do próprio capital do empreendedor (sua poupança pessoal) ou por meio de empréstimos. Se a incorporadora utiliza seu próprio capital, e o projeto se revela um fracasso, ela poderá ou consumir seu próprio capital e completar o projeto apesar dos prejuízos que terá de incorrer, ou cancelar toda a construção e encarar o prejuízo atual, embora isso lhe permita evitar um prejuízo ainda maior após a conclusão do empreendimento.

Ha duas maneiras de se financiar um projeto: por meio do próprio capital do empreendedor (sua poupança pessoal) ou por meio de empréstimos. Se a incorporadora utiliza seu próprio capital, e o projeto se revela um fracasso, ela poderá ou consumir seu próprio capital e completar o projeto apesar dos prejuízos que terá de incorrer, ou cancelar toda a construção e encarar o prejuízo atual, embora isso lhe permita evitar um prejuízo ainda maior após a conclusão do empreendimento.

Entretanto, quando uma empresa pega empréstimos para financiar projetos que se mostram inviáveis, uma terceira parte foi envolvida nessa bagunça.

Várias incorporadoras estão presas em uma situação na qual projetos correntes entraram no vermelho e os clientes que os compraram para propósitos de investimento estão dando calote por medo de não conseguirem lucrar com a revenda ou por pura incapacidade de honrar seus pagamentos. Tudo isso fica ainda pior se essa incorporadora estiver alavancada, como a Nakheel.

Fazendo-se uma análise pela perspectiva de um comprador, abandonar o barco é simplesmente a atitude mais sensata a se tomar. Entretanto, se você comprou um apartamento para morar, pouco importa que o valor esperado da propriedade diminua. Afinal, você quer apenas morar nela.

Contudo, a história é bem diferente se você tiver comprado um apartamento como um investimento – obviamente na esperança de que fosse vender por um preço mais alto -, mas for pego de surpresa por um colapso repentino no valor esperado de venda. Deveria você cumprir o compromisso e encarar um prejuízo indeterminado, ou seria melhor sofrer o baque agora e cancelar o contrato imediatamente? No caso das incorporadoras, a questão torna-se ainda mais problemática caso o comprador resida no exterior e decida romper o contrato. Qual a probabilidade da jurisdição dos EAU ser aplicada internacionalmente?

O reconhecimento da Dubai World sobre sua difícil situação financeira é o primeiro passo na cura dos problemas causados pelo boom. Assim que os projetos finalmente começarem a ser cancelados – como alguns inevitavelmente terão de ser – começará uma reação em cadeia que levará algumas empreiteiras, subempreiteiras e outras partes relacionadas ao setor à beira da falência.

Por mais doloroso que isso possa soar, muitas empresas precisam quebrar para que a economia possa se reajustar e deixar intactas apenas as empresas reais e lucrativas [leia mais sobre a importância das falênciasaqui].

A taxa de vacância de escritórios administrativos localizados em regiões nobres está estimada em aproximadamente 40%. Estimativas de outras fontes chegam a uma taxa de ocupação total de 74% para os espaços residenciais e comerciais. Devido à falta de estatísticas acuradas no mercado, é um trabalho complexo chegar a um número preciso. As construções planejadas e as em andamento irão aumentar ainda mais a oferta de imóveis em 2010. Mesmo que esses projetos em andamento acabem sendo suspensos, a atual oferta excessiva – em conjunto com a atividade econômica em declínio – irá exercer uma substancial pressão baixista nos preços dos imóveis, e não há nada que o governo ou qualquer outra entidade possam fazer para repelir a lei da oferta e da demanda.[11]

Mesmo assim, a duração e a profundidade da recessão também dependem das políticas monetárias que o banco central dos EAU irá adotar. Se ele tentar estimular e salvar empresas incapazes de prosperar, esse processo de reajuste irá apenas se estender ou até mesmo ser completamente neutralizado.

Outra peça do quebra-cabeça é a exposição dos bancos aos empréstimos ruins.

Quando alguém pega empréstimos e não cumpre seu compromisso dentro de seu próprio país, ele pode ter problemas. Entretanto, em Dubai, os expatriados podem simplesmente sair de cena e jamais quitar suas dívidas: os bancos nos EAU têm poucas maneiras de tentar recuperar esses empréstimos ruins. Os carros abandonados no aeroporto de Dubai ilustram esse ponto. Com efeito, as leis locais acabam estimulando a fuga do país, já que o indivíduo pode ir preso se ele não honrar os cheques que emitiu.

Além da questão da dívida, a recessão e o reajustamento dos negócios podem resultar em redimensionamentos, o que significa enxugamento da folha de pagamento. Como 90% da força de trabalho vem do exterior, são grandes as chances de que um empregado demitido seja um estrangeiro. De acordo com as leis dos EAU, se um trabalhador estrangeiro perde seu emprego, ele tem de encontrar um novo trabalho – ou terá de deixar o país dentro de 30 dias.

Portanto, uma recessão em Dubai pode também causar um decréscimo na população, algo que poderia gerar também amplos efeitos no setor varejista, embora em um grau menor. É muito improvável que esse cenário ocorra nos países desenvolvidos que também enfrentam recessão, como os Estados Unidos ou a Espanha.

Abu Dhabi e os investidores internacionais

Há muitas lições a serem aprendidas com o caso de Dubai. Cada investidor já deveria saber a essa altura que ele deve fazer muito bem seu dever de casa e investir somente onde ele está plenamente ciente dos fundamentos do investimento. Muitos deles apenas confiaram que o governo de Dubai iria garantir as dívidas – e que se essa garantia falhasse, então o governo dos EAU em Abu Dhabi iria intervir prontamente. Agora que o primeiro caso fracassou e a extensão da ajuda fornecida pelo segundo ainda é desconhecida, os investidores ficaram à deriva, tentando bolar algum plano de saída. Isso servirá como um ótimo alerta para o fato de que lucros e riscos sempre andam de mãos dadas.

Ao contrário de Dubai, Abu Dhabi obtém mais da metade do seu PIB com as receitas do petróleo. A capital possui sólidos ativos geradores de renda, bem como um impressionante fundo soberano. Os meios com os quais resgatar Dubai certamente estão ali. Entretanto, Abu Dhabi está corretamente relutante em dar um cheque em branco e assumir toda a dívida de Dubai. Os recentes $10 bilhões extras concedidos por Abu Dhabi para ajudar a honrar os títulos da Nakheel que estavam por vencer pode ter acalmado alguns investidores. No entanto, os maus investimentos subjacentes ainda estão lá. Ao invés de estar devendo aos estrangeiros, Dubai agora tem uma dívida extra para com Abu Dhabi (embora as condições desse empréstimo emergencial ainda estejam incertas).

Para 2008, o último ano de expansão econômica em Dubai, estima-se que o PIB do emirado tenha atingido $80 bilhões, ao passo que o de Abu Dhabi foi de $142 bilhões, de acordo com as estatísticas do governo. Afirma-se que a dívida do governo de Dubai esteja muito acima dos $80 bilhões. Embora a razão dívida/PIB de fato mereça atenção, o mais importante de tudo é a capacidade de se pagar o serviço dessa dívida. Os ativos de Dubai declinaram consideravelmente em valor, e sua atual capacidade operacional de gerar renda suficiente para pagar sua dívida está severamente debilitada. Assim como qualquer outra decisão de investimento, os EAU estão pensando cuidadosamente na viabilidade de salvar Dubai.

Empréstimos temerários feitos por bancos internacionais para Dubai foram um grande estímulo para a derrocada do emirado. Quando tudo estava indo bem, poucas questões foram levantadas. Agora, depois que a economia descarrilou, muitas estão sem respostas.

Os EAU jamais vivenciaram uma crise como essa. É o primeiro declínio econômico severo desde que a federação foi formada no início dos anos 1970. As leis de falência ainda são pouco desenvolvidas, em parte porque elas nunca foram requisitadas. A importância de se ter instituições sólidas agora está clara e o sistema judicial dos EAU será testado em toda a sua capacidade.

Empresas privadas operando em Dubai poderão ter de recorrer a ações judiciais contra as incorporadoras, as quais, na maioria dos casos, podem ser empresas estatais ou empresas ligadas ao estado. O sucesso de Dubai em atrair capital estrangeiro também dependerá de como os tribunais de Dubai agirão e de como a comunidade internacional verá essa ação.

Conclusão

As similaridades entre a bolha imobiliária de Dubai e aquelas em outros países como os EUA e Espanha são enormes.

Somente a poupança pode permitir um crescimento econômico sustentável. Por meio da inflação monetária, o crédito flui excessivamente e distorce a estrutura de produção, alocando recursos para projetos que jamais deveriam existir e abrindo caminho para a subsequente recessão – isto é, a correção de todos os investimentos errôneos. Empreendedores podem e irão cometer erros mesmo na ausência de inflação. Porém, é somente por meio da indevida expansão monetária que a distorção irá ocorrer em escala maciça por toda a economia.

Já em meados de 2009, qualquer um que estivesse voando para Dubai pela Emirates Airlines também poderia ser iludido a pensar que o crédito não era problema, como bem dizia um dos vídeos exibidos a bordo antes da aterrissagem: “Esqueça a contração do crédito … compre.”

Infelizmente, Dubai levou suas próprias palavras muito a sério.

____________________________________________________

Notas

[1] “Dubai Retail Snapshot – Second Quarter 2008.” Colliers International, UAE, p. 1.

[2] Eugen von Böhm-Bawerk, The Positive Theory of Capital (New York, Cosimo Inc., 2006), pp. 203-13.

[4] “House Price Index – First Quarter 2008.” Colliers International, UAE, p. 1.

[5] “House Price Index – Third Quarter 2009.” Colliers International, UAE, p.3.

[6] Para um estudo econômico muito interessante sobre arranha-céus, ver o artigo de Mark Thornton “Skyscrapers and Business Cycles.” The Quarterly Journal of Austrian Economics. Vol. 8, no. 1 (Spring 2005).

[7] Ludwig von Mises, Causes of the Economic Crisis, (Alabama, Mises Institute, 2006), pp. 148.

[8] UAE Central Bank Annual Reports.

[9] Observações de Alan Greenspan no jantar annual do The American Enterprise Institute for Public Policy Research, Washington, D.C., 5 de dezembro de 1996.

[10] “Em suma, os empreendedores foram iludidos pela inflação creditícia bancária a investir excessivamente em bens de capital de ordens mais altas, os quais só poderiam se manter prosperamente se houvesse preferências temporais menores e poupança e investimentos maiores; tão logo essa inflação permeou o público, a velha proporção entre consumo e investimento foi restabelecida, e os investimentos nos negócios de ordens maiores se revelaram um desperdício. Os empreendedores foram levados a esse erro devido a uma expansão artificial do crédito, e sua conseqüente adulteração da taxa de juros de livre mercado. O “boom”, então, é na verdade um período de investimentos ruins e imprevidentes. É o período em que os erros são cometidos devido à distorção causada pelo crédito bancário no livre mercado. A “crise” chega quando os consumidores decidem restabelecer suas proporções desejadas. A “depressão”, na realidade, é o processo pelo qual a economia se ajusta aos desperdícios e erros do boom, e restabelece o serviço eficiente dos desejos do consumidor. O processo de ajustamento consiste em uma rápida liquidação dos investimentos desnecessários. Alguns desses investimentos serão completamente abandonados (como no caso das cidades fantasmas do oeste americano, que foram construídas durante o boom de 1816-1818, e abandonadas durante o Pânico de 1819); outros serão deslocados para outros fins.” Murray Rothbard, America’s Great Depression, (Alabama, Mises Institute, 2005), pp. 11-12

[11] “A oferta e a demanda são o resultado da conduta de compradores e vendedores. Se a oferta aumenta, mantidas inalteradas as demais circunstâncias, os preços devem diminuir. Pelo preço anterior, antes de ter aumentado a oferta, todos os que estivessem dispostos a pagá-lo poderiam comprar a quantidade que quisessem. Quando a oferta aumenta, é preciso que os antigos compradores adquiram quantidades maiores ou que novos compradores se interessem em comprar. Isto só pode ser obtido a um preço menor.” Ludwig von Mises, Ação Humana, (Alabama, Ludwig von Mises Institute, 1998), p. 330.

E “árvores não crescem até o céu, bolsas de valores não sobem para sempre e preços altos retraem a demanda. Com os preços estando altos, um milhão de caras irão se acotovelar para tentar achar um modo de lucrar todo esse dinheiro, criando mais oferta e, consequentemente, derrubando os preços. Ninguém jamais repeliu a lei da oferta e da demanda, e ninguém jamais irá – nem republicanos, nem democratas, nem comunistas, nem capitalistas. Trata-se de uma lei da natureza, um mecanismo que muitos governos parecem não entender ou acreditar ser capaz de fazer as coisas certas”. Jim Rogers, Investment Biker, (Chichester, John Wiley & Sons, 2008), p. 26.