Uma das realizações brilhantes de Ludwig von Mises foi sua elucidação da Teoria Austríaca do Ciclo Econômico (TACE) em sua grande obra de 1912, Teoria da Moeda e do Crédito. Mises expandiu a teoria do capital austríaco já existente, que enfatiza a importância do tempo e da incerteza associadas à transformação de insumos como trabalho e recursos naturais nos bens finais desejados pelos consumidores. A alocação de insumos que maximiza o valor em diferentes linhas de produção (cada uma com seu próprio horizonte temporal e grau de incerteza) é regulada pelas preferências temporais e risco dos poupadores; cujos preços de mercado são expressos na forma de taxas de juros em dinheiro.

Uma das realizações brilhantes de Ludwig von Mises foi sua elucidação da Teoria Austríaca do Ciclo Econômico (TACE) em sua grande obra de 1912, Teoria da Moeda e do Crédito. Mises expandiu a teoria do capital austríaco já existente, que enfatiza a importância do tempo e da incerteza associadas à transformação de insumos como trabalho e recursos naturais nos bens finais desejados pelos consumidores. A alocação de insumos que maximiza o valor em diferentes linhas de produção (cada uma com seu próprio horizonte temporal e grau de incerteza) é regulada pelas preferências temporais e risco dos poupadores; cujos preços de mercado são expressos na forma de taxas de juros em dinheiro.

A percepção central da TACE é que, quando bancos de reserva fracionária criam depósitos de dinheiro e crédito do nada para expandir a extensão de crédito para empresas do setor privado, eles desequilibram essa alocação de insumos, desequilibrando a estrutura da produção. Normalmente, o investimento está associado a atos correspondentes de poupança, onde a contenção do poupador em gastar no consumo atual não só fornece financiamento para maiores investimentos, mas também libera mão de obra e recursos naturais de setores menos sensíveis aos juros da economia (ou seja, aqueles que exigem menos tempo e menor tolerância ao risco) em direção aos setores mais sensíveis aos juros. A poupança é o que torna sustentável a mudança dos insumos para linhas de produção mais demoradas e menos certas (ou seja, para as linhas de produção favorecidas por taxas de juros mais baixas).

O problema fundamental do crédito bancário de reserva fracionária é que ele financia maiores investimentos sem a correspondente poupança. Expansões de crédito bancário reduzem artificialmente as taxas de juros, fazendo com que muitos insumos de mão de obra e recursos naturais sejam direcionados para as partes da economia mais sensíveis aos juros, com poucos investidos nos setores menos sensíveis aos juros — esses insumos são mal investidos em setores de expansões insustentáveis.

Essas expansões não podem ser sustentadas porque a demanda por insumos em setores de curto prazo e de menor risco não é suficientemente reduzida pela parcimônia para acompanhar a maior demanda por insumos dos setores em expansão alimentada por crédito bancário. Os preços dos insumos aumentam em relação aos preços de produção, eventualmente comprimindo as margens operacionais dos negócios a ponto de começarem a surgir perdas, especialmente nos setores em expansão. Quando isso acontece, uma expansão deve se transformar em uma recessão, frequentemente acompanhada de inadimplências em massa que ameaçam a solvência dos bancos de reserva fracionária.

Ao usar a TACE para entender situações do mundo real, é importante lembrar que os maus investimentos geralmente são específicos de setor. A redução artificial das taxas de juros não afeta uniformemente todos os setores, já que investimentos em alguns setores são mais descontados do que em outros devido ao maior tempo e/ou maior incerteza associada aos seus retornos. Como os horizontes de tempo relevantes e os riscos percebidos de cada linha de produção estão em constante mudança, nenhum ciclo futuro será exatamente como um ciclo anterior.

Além disso, tentativas de investidores de aprender com ciclos passados para evitar riscos cíclicos tendem a ser frustradas por mudanças dinâmicas na especificidade setorial. As expansões frequentemente se concentram em setores que, além de serem sensíveis aos juros, também são incorretamente percebidos pela maioria dos investidores como menos propensos a riscos cíclicos do que realmente são; investidores sendo enganados por experiências de ciclos passados ou por uma completa falta de experiência prévia com um novo setor, como frequentemente ocorre com investimentos envolvendo tecnologias emergentes e altamente promissoras. A bolha da internet de 2000 é um exemplo notável recente de uma expansão emergente focada em tecnologia.

Além disso, os bancos comerciais não se comportam como credores comuns que maximizam lucros, tendo pouco de seu próprio capital preso em seus empréstimos e sem responsabilidade pessoal dos acionistas para compensar as perdas dos depositantes. Os acionistas bancários podem lucrar ao assumir riscos excessivos enquanto os custos são socializados, geralmente na forma de seguro de depósitos e resgates. Tentativas de regular esse risco moral fazem com que regulamentações bancárias frequentemente controlem quais setores sensíveis aos juros recebem mais crédito bancário e, assim, se tornam os mais vulneráveis a uma crise. Por exemplo, o foco peculiar da crise financeira de 2008 nas hipotecas residenciais subprime foi consequência das regulamentações de capital bancário Basel II implementadas pelos grandes bancos na época. As regulamentações Basel II incentivaram os bancos a emprestar a Entidades de Propósito Especial (SPEs) criadas por bancos de investimento que agruparam hipotecas duvidosas, criando a ilusão de títulos de dívida seniores seguros o suficiente para portfólios bancários ao adicionar ações acionais, dívida júnior e “seguro de crédito” as SPEs como supostos amortecedores de perdas (o tipo de financiamento delirante destacado no filme de 2015 A Grande Aposta).

Então, o que uma análise baseada na TACE pode nos dizer sobre nossa situação atual? Onde vai acontecer a próxima recessão?

Atualmente, há evidências tanto de uma bolha orientada para a tecnologia impulsionada por infusões de crédito quanto de problemas de crédito em larga escala com bancos de crédito. Embora a TACE não nos permita prever o momento ou a intensidade da próxima crise, entender o papel do crédito bancário como o principal fator causal nos ajuda a identificar onde prováveis maus investimentos existem.

No lado da bolha tecnológica, uma área de preocupação bastante óbvia é o enorme aumento dos investimentos em inteligência artificial, grande parte concentrada em apenas sete empresas proeminentes de alta capitalização de mercado e rápido crescimento (as “7 Magníficas“). A imprensa financeira já notou como a bolha da IA está sendo impulsionada por um enorme influxo de crédito (o total acumulado agora está na ordem de centenas de bilhões de dólares). O CEO da Alphabet, Sundar Pichai, comparou o investimento em IA a expansão da Bolha da Internet do final dos anos 1990, alertando que até mesmo sua própria empresa, junto com muitas outras que investiram em excesso em IA, não ficarão imunes a uma bolha que estoura.

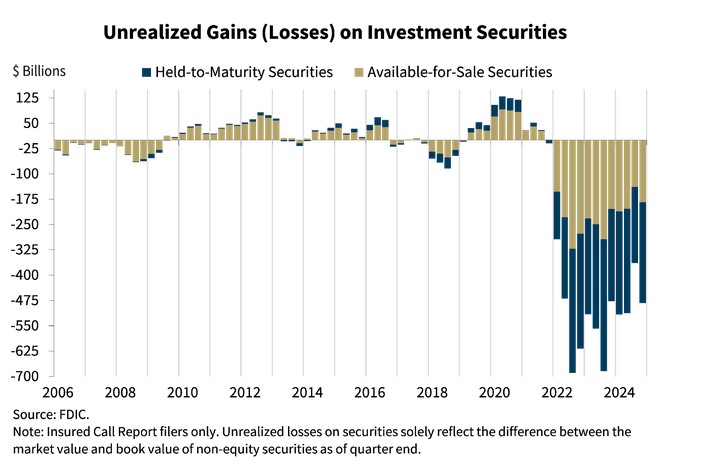

No lado bancário, há dois desenvolvimentos preocupantes que não receberam nem de longe tanta atenção quanto a bolha de IA, mas que claramente apontam para setores adicionais onde os maus investimentos impulsionados pelo crédito são comuns. Uma área de preocupação é o enorme excesso de dívidas incobráveis remanescentes da era dos lockdowns da covid, principalmente em categorias como imóveis comerciais, onde os valores de mercado ficaram consideravelmente menores do que os valores contábeis originais que, anos depois, ainda são aceitos por reguladores bancários e contadores do lado dos ativos dos balanços bancários. A Figura 1 quantifica a extensão desse problema para títulos de dívida que possuem preços de mercado (atualmente mostrando perdas de valor de mercado de aproximadamente meio trilhão de dólares); Sem dúvida, há perdas substanciais adicionais associadas a empréstimos bancários que não são classificados como títulos de investimento e, portanto, não têm preços de mercado.

Figura 1: Perdas não realizadas em títulos de investimento bancário

Fonte: FDIC

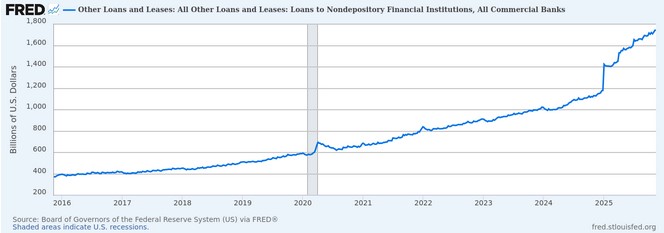

Outra área de preocupação é o rápido crescimento de uma categoria relativamente nova de empréstimos, a saber, empréstimos bancários para “instituições financeiras não depositárias” (NDFIs). Recentes inadimplências de NDFI que afetam dois grandes bancos regionais — Zions Bancorporation e Western Alliance Bank — alarmaram observadores domésticos e estrangeiros que acompanham o setor NDFI; esses incidentes demonstram que os calote de NDFI podem levar a perdas assustadoramente rápidas e quase totais para seus credores bancários. As regulamentações de capital bancário de Basileia III e a Lei Dodd-Frank incentivaram o empréstimo bancário a NDFIs hoje, de forma muito semelhante à que as regulamentações de Basileia II incentivaram hipotecas subprime por meio de empréstimos bancários a empresas de investimento independente durante a expansão que antecedeu a crise financeira de 2008, e parecem ter gerado uma opacidade não intencional de riscos reais de insolvência e fraudes massivas, de forma muito semelhante ao fiasco das hipotecas de Basileia II/hipotecas subprime.

O setor NDFI é composto por uma grande variedade de credores não bancários, como credores automotivos subprime, originadores de hipotecas, credores consignados, empresas de financiamento de equipamentos (payday), credores ponte para imóveis comerciais, plataformas de empréstimos fintech e empresas de crédito privado. Em essência, as NDFIs podem conceder empréstimos arriscados com juros altos que os próprios bancos não podem conceder, mas as NDFIs são consideradas suficientemente creditáveis segundo as regulamentações atuais para que os bancos possam emprestar. Assim, o empréstimo bancário para NDFIs serve como a mais recente forma de arbitragem regulatória, contornando tentativas burocráticas de evitar exposições bancárias à qualidade de crédito em constante deterioração que sempre afeta expansões bancárias sem restrições. Os reguladores nunca parecem aprender que nenhum buffer de capital obrigatório é suficiente para evitar a necessidade de resgates massivos ou crises de crédito criadas pelo banco central em tempo hábil.

O empréstimo bancário comercial para NDFIs (figura 2) tem sido a categoria de empréstimos que mais cresce recentemente, multiplicando-se por quase cinco vezes nos últimos dez anos e crescendo impressionantes 47% apenas nos últimos 11 meses. Os empréstimos NDFI agora ultrapassam US$ 1,7 trilhão, representando quase 10% de todo o crédito bancário. Além disso, o empréstimo NDFI está concentrado principalmente entre bancos maiores, mais uma vez levantando o espectro de resgates “grandes demais para falir”.

Figura 2: Empréstimos bancários para NDFIs

Fonte: FRED®

Quando questionado sobre o risco de recessão, o Secretário do Tesouro Scott Bessant confessou que o setor imobiliário tem “enfrentado dificuldades” e até que setores sensíveis aos juros já estão em recessão, mas rapidamente deu uma meia volta para expressar uma confiança completamente infundada de que o “Projeto de Lei Lindo e Inchado” causaria “crescimento não inflacionário” em 2026. No entanto, as evidências de maus investimentos não liquidados na ordem de centenas de bilhões de dólares sugerem que as “dificuldades” só pode se intensificar e se espalhar para mais setores da economia, enquanto políticas fiscais que dissuadem poupança e consomem capital, como este projeto de lei, paralisarão qualquer recuperação.

Artigo original aqui

Excelente!