O relatório semanal da BlackRock, a maior gestora de ativos e empresa de investimentos do mundo, com mais de US$ 12,5 trilhões em ativos, publicado em 9 de fevereiro, afirma:

O relatório semanal da BlackRock, a maior gestora de ativos e empresa de investimentos do mundo, com mais de US$ 12,5 trilhões em ativos, publicado em 9 de fevereiro, afirma:

As ações e títulos de mercados emergentes tiveram um início de ano forte, após um 2025 excepcional. Acreditamos que os retornos podem voltar a ser positivos, embora a seletividade seja fundamental. Estamos focados nas principais forças, particularmente em inteligência artificial e hardware tecnológico na Ásia, e em ações ligadas a commodities na América Latina.

O relatório inclui o seguinte gráfico sobre o “Desempenho do Índice MSCI de Mercados Emergentes, 2025-2026”, observando que ele “mostra que as ações de mercados emergentes estão mantendo o desempenho superior do ano passado em 2026: o Índice MSCI de Mercados Emergentes superou seu equivalente em mercados desenvolvidos em janeiro”. E continua:

A força das ações de mercados emergentes continuou em 2026: o índice MSCI Emerging Markets registrou um ganho de quase 9% no mês passado, seu melhor janeiro desde 2012 e um dos maiores ganhos mensais dos últimos anos, superando facilmente o ganho de 2,2% das ações de mercados desenvolvidos.

O relatório também observa que “as ações sul-coreanas subiram mais de 20% após os fortes ganhos do ano passado, enquanto a Índia continua a ficar para trás, mesmo com o recente acordo comercial com os Estados Unidos”.

O texto também afirma que “o interesse dos investidores em mercados emergentes permanece forte: 2025 foi um ano recorde para entradas de capital, com ETPs de dívida e ações de mercados emergentes captando US$ 152 bilhões e US$ 103 bilhões, respectivamente, segundo dados da BlackRock e da Markit”. De acordo com analistas da BlackRock:

Os mercados emergentes são fundamentais para o desenvolvimento da IA, desde metais industriais até cadeias de suprimentos de manufatura… como o cobre, necessário para impulsionar o desenvolvimento tecnológico e encontrado principalmente em países emergentes… especialmente na América Latina… Também prevemos que a reestruturação das cadeias de suprimentos globais beneficiará o México, o Brasil e o Vietnã, enquanto a alta dos preços das commodities beneficiará a América Latina.

Por outro lado, dada a volatilidade das moedas locais, esses analistas recomendam:

“Preferimos dívida de mercados emergentes em moeda forte e mantemos a seletividade em ações de mercados emergentes”.

Aliás, é surpreendente que o relatório não mencione a Argentina, considerando a enorme publicidade gerada por seu presidente, um excelente propagandista.

Mas, deixando de lado a propaganda e a retórica, a realidade é que os investimentos na Argentina não são relevantes. Para comparação com o gráfico da BlackRock, aqui está um que mostra o desempenho do índice argentino S&P Merval durante 2025:

Fonte: Dolarito

Em resumo, como pode ser visto no gráfico a seguir, se considerarmos o desempenho acumulado do S&P Merval, o resultado não chega a 20%, e se descontarmos o aumento do IPC, o resultado é negativo “em termos reais”, e o futuro sugere um desempenho semelhante:

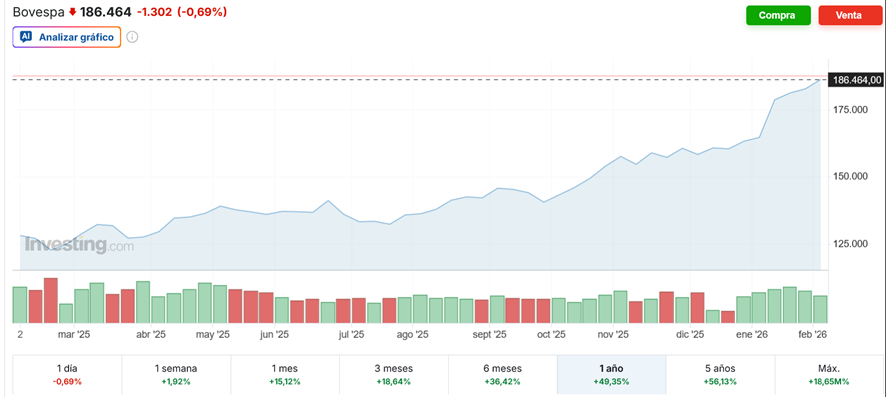

A comparação a seguir é importante. Como pode ser visto nos gráficos abaixo, tanto a Bolsa de Valores do Brasil (Bovespa) quanto a Bolsa de Valores da Colômbia (Colcap) tiveram um desempenho muito melhor no último ano. Bovespa:

Colcap:

Essa comparação é importante porque ambos os países são governados por esquerdistas, e a Colômbia por um ex-terrorista. Isso demonstra que a retórica dos políticos não é o que importa. O que deve ser analisado são suas ações, e a realidade é que hoje tanto o Brasil quanto a Colômbia têm economias com menos intervenção estatal do que a Argentina (como mostra o Índice de Patrimônio Líquido).

Mas, para não haver dúvidas, vamos olhar além do mercado de ações. O Investimento Estrangeiro Direto (IED) na Colômbia em 2025 fechou em US$ 9,173 bilhões, representando uma queda de 14,1% em comparação com 2024, segundo dados do Banco Central, principalmente devido ao aumento da carga tributária determinado pelo atual governo socialista.

Enquanto isso, no Brasil, o IED atingiu um marco significativo em 2025, totalizando US$ 84,1 bilhões entre janeiro e novembro, o nível mais alto em uma década, superando os números de 2014.

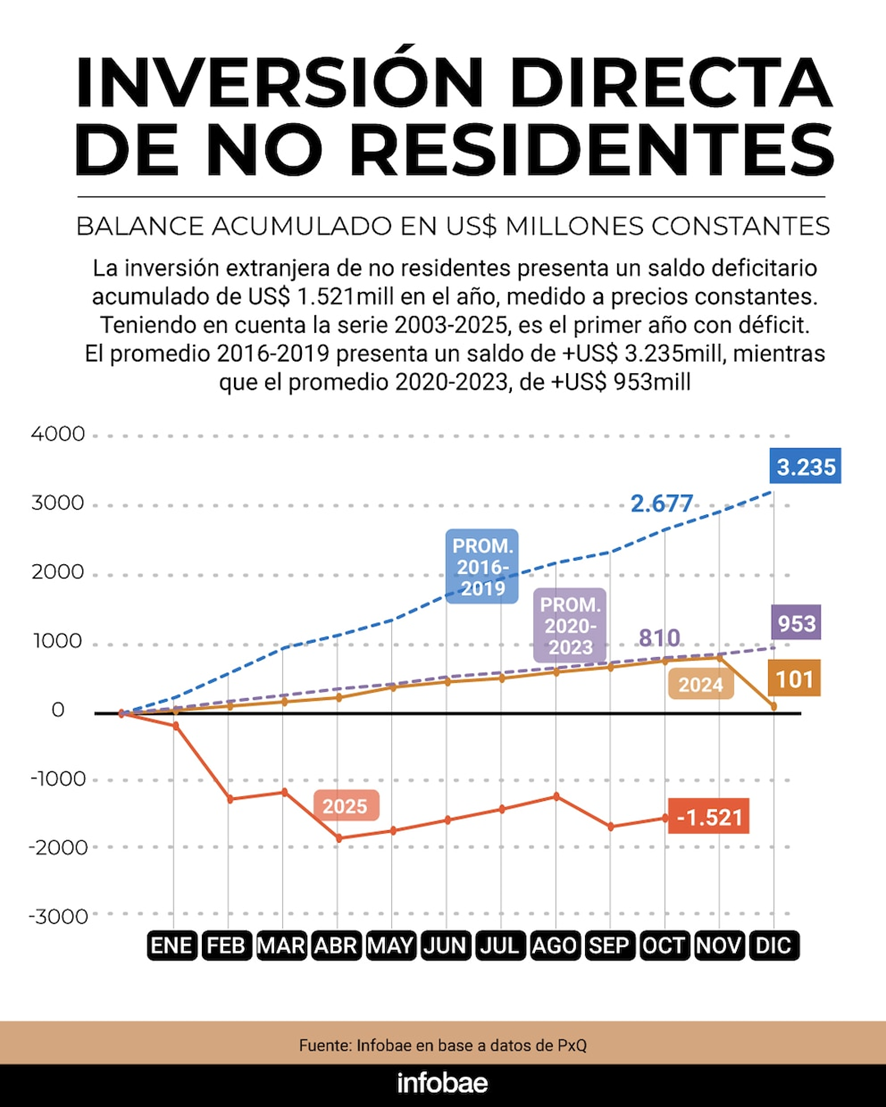

Em nítido contraste, na Argentina, o governo conseguiu atingir, pela primeira vez desde 2003, um saldo acumulado negativo de US$ 1,521 bilhão em IED entre janeiro e novembro de 2025:

Segundo os dados mais recentes da ARCA (Agência Argentina de Redução de Impostos), 15 mil empresas fecharam as portas entre novembro de 2023 e agosto de 2025. Embora se espere que o presidente cumpra sua promessa de campanha de avançar rumo a uma economia de livre mercado, há um claro desinvestimento na Argentina, e tudo indica que esse processo continuará. Como aponta o economista Roberto Cachanosky:

Se você observar os dados de inflação do início de 2025 até janeiro deste ano, verá que, desde junho do ano passado, a inflação vem aumentando constantemente… Mas, ao mesmo tempo… (como mostra o) Estimador Mensal da Atividade Econômica (EMAE)… a economia está completamente estagnada, totalmente parada.

O primeiro problema sério que a Argentina enfrenta é que seu mercado cambial não é livre: o governo o manipula. Esse mercado regula a produção interna, o que significa que, para comprar no exterior, é necessário produzir localmente para obter os dólares necessários. Quando a produção local é baixa, entra pouca moeda estrangeira no país, o que eleva o preço dos bens medido em pesos. Isso, por sua vez, torna a produção local mais barata em termos de dólares, incentivando o consumo interno e as exportações e, consequentemente, a produção e o investimento locais.

Além disso, como ensina a Escola Austríaca de Economia, em termos estritos, não existe um ponto de equilíbrio na curva de oferta e demanda, mas sim um ambiente específico que tende ao equilíbrio, o qual nunca é de fato alcançado. Por exemplo, quando a curva se aproxima de um determinado nível de preço na tentativa de atingir o equilíbrio, ela incentiva outras empresas a buscarem novas informações (novas tecnologias) para aprimorar seus produtos, processos ou logística, reduzindo custos e tornando-se mais competitivas, empurrando a curva em direção a um novo preço de equilíbrio, e assim por diante, em um ciclo interminável.

Resumindo, o mercado de câmbio controlado pelo estado destrói a produção local ‒seja por excesso ou por falta‒ e transforma a busca por informações para melhorar os produtos em uma busca por informações sobre como lidar melhor com a interferência burocrática do estado.

Outro problema grave da Argentina é a sua carga tributária e regulatória extremamente elevada. O governo atual desregulamentou mal o setor público. Além disso, mantém uma carga tributária excepcionalmente alta ‒impostos diretos e indiretos, inflação e taxas de juros manipuladas pela burocracia‒ acreditando que o estado precisa primeiro ser “organizado”. Em outras palavras, o estado precisa ser fortalecido para depois liberalizar o mercado. O resultado dessa abordagem é a destruição do setor privado, que se contrai, reduzindo assim suas contribuições para o estado, num ciclo vicioso.

Em resumo, durante seus dois anos de mandato, o presidente argentino fez treze viagens aos Estados Unidos, unicamente com a intenção de atrair investimentos. Como era de se esperar, obteve o efeito contrário, simplesmente porque o mercado não se deixa influenciar pelas ilusões de políticos que acreditam que os investidores seguirão suas “recomendações”. O dinheiro é frio. Não se deixa levar por discursos: olha para os números reais e vai aonde quer, sorrateiramente e sem dizer uma palavra.

Traducción: Ms. Lic. Cristian Vasylenko