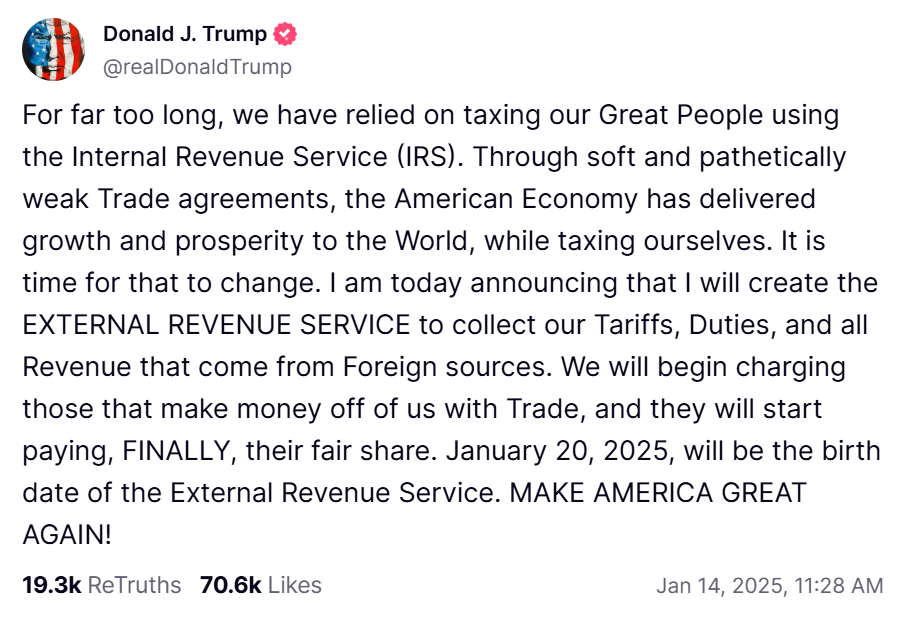

El presidente electo Donald Trump ha lanzado la idea de crear un Servicio de Rentas Externas, que según él será utilizado para “recaudar nuestros aranceles, obligaciones y todos los ingresos que provengan de fuentes extranjeras” (sic). Si bien podemos aplaudir su talento retórico, su elección de palabras oculta un malentendido fundamental sobre cómo funcionan realmente los aranceles.

El presidente electo Donald Trump ha lanzado la idea de crear un Servicio de Rentas Externas, que según él será utilizado para “recaudar nuestros aranceles, obligaciones y todos los ingresos que provengan de fuentes extranjeras” (sic). Si bien podemos aplaudir su talento retórico, su elección de palabras oculta un malentendido fundamental sobre cómo funcionan realmente los aranceles.

Antes de comenzar, deberíamos abordar el elefante en la habitación: ya tenemos una agencia que hace esto. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos. Creada como el Servicio de Aduanas de los Estados Unidos en 1789, e inaugurada por nadie menos que el propio George Washington, la agencia fue transferida y rebautizada a su forma actual en 2003 con la creación del Departamento de Seguridad Nacional. Cambiar la marca de una entidad ya existente (o peor aún, duplicar el trabajo de una agencia pre-existente) no hace nada para facilitar la eficiencia del gobierno.

La verborrea utilizada en su publicación en Truth Social revela que Trump está confundido sobre el concepto de la incidencia de los impuestos. En pocas palabras, cuando los economistas se refieren a la incidencia de un impuesto, se refieren a la parte del impuesto que pagan los consumidores, y la parte que pagan los productores.

Un ejemplo

Supongamos que tenemos una simple barra de chocolate, vendida por U$S 2 en una estación de servicio. Afortunadamente, esta estación de servicio está en Montana, donde no hay impuesto estatal sobre las ventas. Usted va a la tienda por una barra de chocolate que tiene un precio de etiqueta de U$S 2, entrega dos billetes nuevos de U$S 1, y puede seguir su camino. Ahora supongamos que Montana promulga un impuesto estatal sobre las ventas de U$S 1 por unidad. ¿Cuánto costará ahora la barra de chocolate de U$S 2?

Uno podría inclinarse a creer que el precio será de U$S 3 porque, después de todo, la barra de chocolate costaba originalmente U$S 2, estamos agregando un impuesto de U$S 1 y, como me recuerda mi hijo de cinco años, 2 +1 = 3. Pero, como aprendemos en Economía, si bien mi hijo tiene razón en aritmética, (aún) no tiene formación en economía (estoy trabajando en ello).

Como las curvas de demanda tienen pendiente descendente, y las curvas de oferta tienen pendiente ascendente, tanto el consumidor como el productor terminarán pagando una parte de este impuesto de U$S 1. Podría darse el caso de que el precio que el consumidor termine pagando después de este impuesto aumente a sólo U$S 2,50. Sin embargo, al vendedor le quedarían sólo U$S 1,50 por la venta de la barra de chocolate. Y como U$S 2,50 – U$S 1,50 dólares = U$S 1, hemos encontrado nuestro impuesto de U$S 1 por unidad. En este ejemplo, el consumidor paga la mitad del impuesto bajo la forma de un precio más alto, y el vendedor paga la otra mitad del impuesto bajo la forma de menores ingresos. La incidencia del impuesto que sienten tanto el consumidor como el vendedor, es de U$S 0,50 cada uno. También podría darse el caso de que la incidencia del impuesto fuera de sólo U$S 0,25 para los consumidores, y de U$S 0,75 para el vendedor, en cuyo caso el consumidor pagaría U$S 2,25, y al vendedor le quedarían U$S 1,25 por cada barra de chocolate vendida. Una vez más, la diferencia entre el precio pagado por los consumidores y el precio recibido por los vendedores siempre será el importe del impuesto: U$S 1.

Lo anterior representa la incidencia económica de un impuesto. Pero también existe lo que llamamos la incidencia legal de un impuesto. La incidencia legal de un impuesto se refiere a quién debe enviar realmente el dinero del impuesto al gobierno. Con las barras de chocolate, normalmente asignamos la incidencia legal a la estación de servicio. Es decir, al vendedor. Ésto es principalmente por razones contables: las tiendas llevan registros detallados de cada venta que efectúan. Auditarlas para ver cuántos dólares de ventas tuvieron cada año es un ejercicio relativamente sencillo, porque ya tienen esos registros. En cambio, auditar a todos y cada uno de los consumidores por cada una de las compras que han efectuado sería, como mínimo, oneroso. Así, aunque la estación de servicio “paga” legalmente el impuesto, en el sentido de que es ésta la que realmente envía al gobierno U$S 1 completo de dinero en impuestos, la realidad es que tanto los consumidores como los vendedores pagan una parte del impuesto. El hecho de que la incidencia legal recaiga sobre los consumidores o sobre los productores, no hace ninguna diferencia en la incidencia económica.

Aplicación de ésto a los aranceles

Como los aranceles son impuestos, funcionan exactamente de la misma manera. La única diferencia entre un arancel y un impuesto tradicional sobre las ventas es la ubicación del vendedor. El impuesto sobre las ventas es impuesto a un vendedor dentro de los EE.UU., y el arancel es impuesto a un vendedor ubicado fuera de los EE.UU.

Aparte de la ubicación del vendedor, los dos impuestos funcionan exactamente de la misma manera. Si una empresa en China está vendiendo actualmente, por ejemplo, neumáticos a consumidores en los EE.UU., ¿qué sucederá si los EE.UU. deciden imponer un arancel a estos productos fabricados en China? El precio de los neumáticos seguirá aumentando mientras el arancel siga vigente. Es importante destacar que el precio al consumidor de los neumáticos probablemente no aumentará en la cantidad total del arancel, lo que refleja la idea de que los fabricantes de neumáticos chinos “pagarán” parte del arancel en forma de menores ingresos retenidos por cada venta.

Lo más probable es que los fabricantes chinos de neumáticos anuncien la cantidad de dólares que se quedarán como “precio” de los neumáticos, y luego agreguen el arancel “en la caja”. Éste es exactamente el mismo comportamiento que vemos en las tiendas de todo Estados Unidos en localidades con impuesto sobre las ventas: el precio de etiqueta dice una cifra, pero todos entendemos que, en la caja, la tienda agregará a esa cifra el impuesto.

Una cosa divertida llamada evidencia

Lo anterior puede parecer demasiado simplista. No hay forma de que ésto haya sucedido en realidad, ¿verdad? Curiosamente, ésto es exactamente lo que sucedió. En 2009, la administración Obama impuso un arancel a “neumáticos nuevos, de caucho, procedentes de China, del tipo utilizado en automóviles (excepto automóviles de carreras) y camionetas ligeras, furgonetas y vehículos utilitarios deportivos para carretera”. Este arancel sería “impuesto por un período de 3 años”, y comenzaría en 35% en el primer año, bajaría a 30% en el segundo, y volvería a bajar a 25% en el tercero, antes de ser gradualmente eliminado o “caer”.

Se preguntarán: ¿qué pasó con el precio de los neumáticos en los EE.UU.? Subieron entre 2009 y 2012 antes de comenzar a bajar nuevamente en 2013, después de que terminara el arancel. Más concretamente, el precio de los neumáticos nunca aumentó 35%, 30%, o incluso 25%. De hecho, de 2009 a 2012, el precio de los neumáticos aumentó “sólo” 21,7%. ¿De dónde provino el resto de los ingresos por aranceles? De las empresas manufactureras chinas que aceptaron precios unitarios más bajos que los que tenían anteriormente.

Sin embargo, es importante destacar que todo el dinero utilizado para pagar estos aranceles provino de los consumidores estadounidenses, no de China. Sí, los fabricantes de neumáticos chinos recibieron menos dólares por neumático que antes y, en ese sentido, “pagaron” parte del arancel en forma de un precio más bajo por neumático. Pero el consumidor estadounidense pagó un precio más alto por los neumáticos, ya fueran de fabricación china o estadounidense, y en ese sentido pagó parte del arancel en forma de precios más altos.

El impotente “Servicio de Impuestos Externos”

Con esta nueva agencia que se está lanzando, el presidente electo Trump quiere hacernos creer que va a obligar a las empresas extranjeras a “[pagar], FINALMENTE, su parte justa” (sic). El desafío aquí será de jurisdicción. Estados Unidos no tiene jurisdicción en otros países (aunque los líderes estadounidenses a veces lo olvidan). No podemos obligar legalmente a las empresas de otros países a hacer nada.

Sin embargo, incluso si Estados Unidos pudiera, la única diferencia sería el precio anunciado por, en este caso, los fabricantes de neumáticos chinos. Si Estados Unidos pudiera obligar a los fabricantes de neumáticos chinos a pagar el arancel ellos mismos, simplemente aumentarían el precio de sus neumáticos en sus sitios web. El nuevo precio de lista sería idéntico al precio que pagaban los consumidores estadounidenses bajo el sistema actual, en el que los fabricantes chinos anunciaban un precio más bajo y luego dejaban el cálculo y la imposición de impuestos en manos de la agencia de Aduanas y Protección Fronteriza de Estados Unidos. Al final, no habría diferencia alguna para el consumidor estadounidense.

La idea del Servicio de Impuestos Externos merece crédito por su talento retórico. Es, en efecto, una expresión muy inteligente. Sin embargo, sigue siendo una solución en busca de un problema.

Traducción: Ms. Lic. Cristian Vasylenko

desde 1945")