O alívio está se espalhando entre analistas econômicos e especialistas do mercado de ações. Os preços da energia estão diminuindo visivelmente. O fornecimento de energia neste inverno parece seguro; na Europa, o auxílio do governo para consumidores e produtores está disponível, se necessário. A China está se afastando de sua política de zero covid e a produção está aumentando novamente. A alta inflação dos preços dos bens ainda é uma grande preocupação para os consumidores e produtores, mas os bancos centrais estão realizando pelo menos alguns aumentos nas taxas de juros para reduzir a desvalorização da moeda. Então, devemos dar adeus as preocupações com a crise e a recessão? Infelizmente não.

O alívio está se espalhando entre analistas econômicos e especialistas do mercado de ações. Os preços da energia estão diminuindo visivelmente. O fornecimento de energia neste inverno parece seguro; na Europa, o auxílio do governo para consumidores e produtores está disponível, se necessário. A China está se afastando de sua política de zero covid e a produção está aumentando novamente. A alta inflação dos preços dos bens ainda é uma grande preocupação para os consumidores e produtores, mas os bancos centrais estão realizando pelo menos alguns aumentos nas taxas de juros para reduzir a desvalorização da moeda. Então, devemos dar adeus as preocupações com a crise e a recessão? Infelizmente não.

Porque há um desenvolvimento econômico geral que equivale a uma tempestade, mas permanece sem nome por muitos especialistas e investidores. E essa é a contração global da oferta monetária real. O que isso significa isso? A oferta monetária real representa o poder de compra real do dinheiro. Por exemplo: você tem dez dólares e uma maçã custa um dólar. Assim, com seus dez dólares, você pode comprar dez maçãs. Se o preço da maçã aumenta para, digamos, dois dólares por unidade, o poder de compra dos dez dólares cai para cinco maçãs. Torna-se óbvio que a oferta monetária real é determinada pela interação entre a oferta monetária nominal e os preços dos bens.

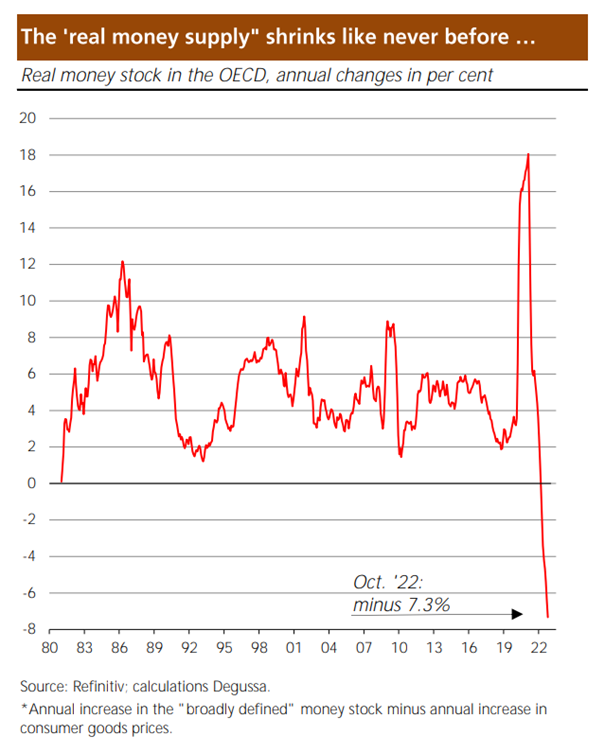

A oferta monetária real em uma economia pode diminuir quando a oferta monetária nominal diminui ou os preços dos bens aumentam. Isso é exatamente o que está acontecendo atualmente em todo o mundo. O gráfico abaixo mostra a taxa de crescimento anual da oferta monetária real na Organização para a Cooperação e Desenvolvimento Econômico (OCDE) de 1981 a outubro de 2022. A oferta monetária real contraiu recentemente 7,3% ao ano. Nunca houve nada assim antes. Qual é a razão?

A enorme alta dos preços das mercadorias, ou seja, a alta inflação, é consequência da política monetária dos bancos centrais. No decorrer dos lockdowns impostos pelos políticos, os bancos centrais aumentaram enormemente a oferta de dinheiro. Por exemplo, o Federal Reserve dos EUA expandiu o estoque monetário do M2 em cerca de 40% desde o final de 2019, e o Banco Central Europeu aumentou a oferta monetária do M3 em 25%. Como o crescimento da oferta de bens não acompanhou o ritmo, surgiu um enorme excesso de oferta de dinheiro, que agora é enfrentado com efeitos de aumento de custos – como as consequências de políticas ambientalistas, lockdowns e a guerra na Ucrânia – desencadeados na alta inflação de preços estratosféricos de bens.

Nesse ínterim, entretanto, o crescimento nominal da oferta monetária caiu acentuadamente novamente. Nos EUA, caiu 1,3% ao ano em dezembro de 2022 e para 4,1% na zona do euro. O motivo: a demanda por empréstimos está diminuindo, os bancos comerciais estão concedendo menos empréstimos e, consequentemente, a nova oferta de moeda gerada pelos empréstimos bancários está caindo. Além disso, os bancos centrais não estão mais comprando títulos do governo, o que é uma das razões pelas quais a entrada de dinheiro novo na economia está diminuindo.

Pode parecer paradoxal, mas em termos econômicos, a atual alta inflação dos preços dos bens está reduzindo o excesso de oferta monetária e, junto com o crescimento agora significativamente reduzido da oferta monetária, a pressão descendente sobre a inflação futura já está aumentando.

No entanto, se a oferta monetária real continuar encolhendo tão acentuadamente quanto atualmente, os sinais apontam para pelo menos uma desaceleração econômica e, mais provavelmente, uma recessão. Quando a oferta real de dinheiro na economia diminui, aqueles que possuem dinheiro ficam mais pobres. Eles agora não podem mais comprar as quantidades de bens que compravam anteriormente e precisam ajustar seus gastos: parar de comprar bens mais caros ou continuar comprando bens mais caros enquanto abrem mão de outras coisas. O resultado é uma queda na demanda agregada.

A propósito, esse fenômeno é bem conhecido em teoria como “efeito de equilíbrio real”. Ele remonta ao economista israelense-americano Don Patinkin (1922-1995). Patinkin queria mostrar, entre outras coisas, que a economia nacional pode, por assim dizer, curar-se em crises sem a necessidade de intervenção governamental. Se, por exemplo, os preços dos bens caírem em uma depressão recessiva, isso fortalecerá o poder de compra dos participantes do mercado se e quando a oferta monetária permanecer inalterada. Eles podem expandir sua demanda por bens, e a economia sairá da crise mais ou menos automaticamente.

Aplicado às condições atuais, podemos ver que um poderoso efeito negativo do saldo monetário está se desenvolvendo: o aumento inicial na quantidade de dinheiro resulta em um aumento da oferta monetária real, que alimenta o consumo e a produção. Então, a inflação dos preços dos bens decola e, ao mesmo tempo, a expansão monetária desacelera. O resultado é um declínio muito acentuado no estoque real de moeda, o que, por sua vez, leva a uma atividade econômica mais baixa e até mesmo à recessão.

A contração da produção e do emprego, por sua vez, exerce pressão de redução sobre os preços crescentes dos bens, estabelecendo uma nova relação entre o estoque de moeda em circulação e os preços dos bens de acordo com as preferências das pessoas. Depois que esse ajuste termina e o estoque nominal de moeda permanece inalterado, a inflação dos preços dos bens desaparece. A economia termina com um nível de preços de bens mais elevado quando comparado com a situação anterior ao aumento da oferta nominal de moeda.

Então, por que os bancos centrais querem aumentar ainda mais as taxas de juros? As autoridades monetárias temem que não fazer nada e esperar no atual regime de inflação altíssima possa corroer a confiança das pessoas nas moedas de papel sem lastro. Isso, por sua vez, aumentaria as expectativas de inflação dos participantes do mercado – o que, aliás, já está acontecendo – e criaria uma crise inflacionária ainda maior no futuro. Além disso, os conselhos dos bancos centrais geralmente baseiam sua política monetária na inflação corrente; eles normalmente têm pouca ou nenhuma consideração pelo desenvolvimento da oferta monetária real.

Os bancos centrais, então – consciente ou inconscientemente – desencadeiam uma recessão de estabilização, uma contração econômica para quebrar a onda inflacionária. À primeira vista, o plano deles provavelmente funcionaria. Porque se a demanda por bens cair, as empresas só podem reduzir seus estoques cortando preços. A margem para repasse de custos e especulação sobre futuros aumentos de preços diminui. Demandas salariais mais altas não se concretizam. E o mais importante, o crescimento do crédito e da oferta monetária diminui em uma recessão, mitigando a pressão inflacionária futura. Mas, à segunda vista, esta é uma abordagem muito explosiva no atual ambiente monetário.

Uma recessão provavelmente colocará as economias altamente endividadas sob forte estresse. Muitos devedores não poderão mais pagar suas dívidas. A inadimplência dos empréstimos aumenta. Como resultado, os bancos tornam-se relutantes em conceder novos empréstimos e passam a exigir o reembolso dos empréstimos vencidos. A confiança dos investidores em economias e mercados financeiros endividados está diminuindo. O resultado seria uma crise de crédito fulminante, pelo menos na escala da de 2008/9. Os investidores temem que seus pagamentos de juros e principal não sejam efetuados. Os mercados de crédito congelam e o sistema monetário sem respaldo caminha para o colapso.

A dor econômica seria enorme, e a pressão política sobre os bancos centrais para reduzir as taxas de juros novamente e manter a economia à tona com novo crédito e mais dinheiro seria previsível. Na hora da necessidade, os governos e o público em geral provavelmente verão a política do mal menor no aumento da oferta monetária. Mesmo uma política de inflação nas alturas torna-se aceitável do ponto de vista deles para escapar de um mal percebido ainda maior. Existem alguns exemplos dessa trágica manipulação do sistema de papel-moeda sem lastro.

Pense em 2008/9 (a crise financeira e econômica global) e 2020/21 (a crise após os lockdowns impostos pelos políticos). Para evitar as crises ou mantê-las o menor possível, os bancos centrais baixaram as taxas de juros e expandiram drasticamente a oferta monetária. O resultado foi a inflação — a inflação dos preços dos ativos desde o início de 2009 ou a inflação dos preços dos bens de consumo, que voltou ao normal no final de 2021. Dessa perspectiva, não é improvável que a história se repita.

Se os bancos centrais não forem impedidos de fazer o que estão fazendo – causando expansões e recessões ao manipular as taxas de juros do mercado para baixo e expandir implacavelmente a quantidade de dinheiro criado do nada – suas ações acabarão levando a um nível de inflação muito além do que presenciamos no último ano e meio. A partir dessa perspectiva, o estoque de moeda real em forte contração na economia mundial é – teme-se – o prenúncio de uma nova rodada de política monetária superafrouxada e inflação superalta, até mesmo hiperinflação, mais adiante.

Artigo original aqui