Los austriacos comprenden que la realidad empírica es única –en particular, los datos estadísticos en bruto. Dejemos que esos datos sean manipulados, promediados, eliminadas las estacionalidades, etc., y entonces los datos necesariamente falsificarán la realidad. –Murray Newton Rothbard, Making Economic Sense, pág. 246

Durante muchos años, otros austriacos y yo hemos debido soportar acusaciones de los monetaristas, según las cuales Murray Newton Rothbard falsificó los datos para incrementar las tasas de crecimiento monetario durante la década de 1920, a fin de presentarla como década inflacionaria. Como sostuve (aquí y aquí) en un intercambio con el eminente historiador monetario Richard Timberlake (aquí y aquí), estas acusaciones son infundadas. Así que ahora, con deliciosa ironía, llamo su atención sobre un explosivo artículo escrito por tres econometristas que desacreditan completamente la afirmación empírica efectuada por Milton Friedman y Anna Schwartz (FS), según la cual, antes de 1975, en Estados Unidos la velocidad de circulación del dinero ha mostrado estabilidad durante más de un siglo.

Neil Ericsson, David Hendry y Stedman Hood sostienen que el dudoso “ajuste de datos” en los modelos empíricos FS, “redujo drásticamente la magnitud aparente de la velocidad de circulación del dinero y … afectó negativamente la constancia y el ajuste de sus modelos estimados de demanda de dinero”. En otras palabras: el argumento empírico FS según el cual la demanda de dinero (la inversa de la velocidad) es constante, que FS elaboró minuciosamente en tres tomos estadísticos publicados entre 1963 y 1982 y que es el eje del monetarismo, ha quedado expuesto como un juego de prestidigitación estadística.

FS ajustó los datos brutos para tener en cuenta:

- la aparición repentina de rápidos desarrollos de instrumentos e instituciones financieras en la economía estadounidense, en comparación con la economía del Reino Unido; y

- fluctuaciones de velocidad de corto plazo asociadas con los ciclos económicos.

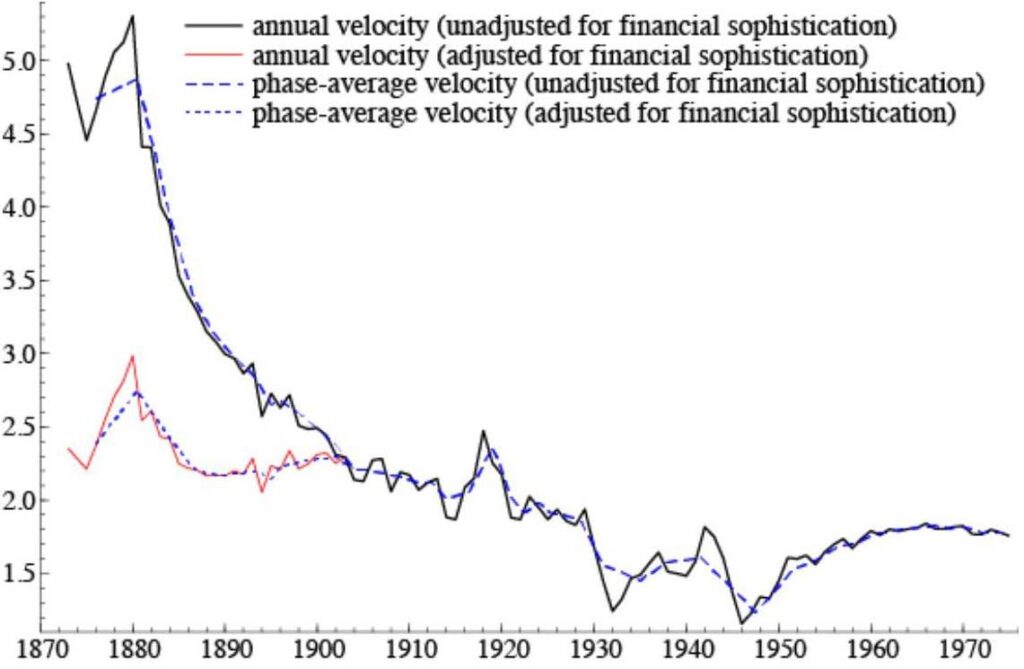

Al ajustar por la “sofisticación financiera cambiante”, señalan Ericsson et al., FS añadieron una tendencia lineal de 2,5% a las observaciones de la oferta monetaria previas a 1903, pero no efectuaron ajuste alguno de tendencia a los datos posteriores a ese año. En el proceso “ajustaron” la masa monetaria de 1867 desde su valor bruto (o no ajustado) de U$S 1.280 millones a U$S 3.150 millones. ¡Es un aumento fantasma de 246% sobre la masa monetaria observada! El resultado de este ajuste de tendencia fue suprimir sustancialmente el efecto de la precipitada disminución de la velocidad observada de más de 50% desde principios de la década de 1870 hasta 1903, sobre su variabilidad durante todo el período estudiado (1867-1975). Así, aunque el ajuste es aplicado sobre sólo 30% del período estudiado, representa casi 75% de la varianza total de la velocidad (ver gráfico al pie).

Ericsson et al. plantean una serie de preguntas embarazosas, ignoradas por FS, sobre el fundamento de su procedimiento de ajuste. ¿Por qué se juzga la falta de sofisticación financiera en Estados Unidos respecto del Reino Unido, y no respecto de algún otro país? ¿Por qué se considera apropiada una mejora anual constante de 2,5%? ¿Qué evidencia hay de que Estados Unidos alcanzó al Reino Unido precisamente en 1903, a pesar de que el papel internacional del dólar siguió aumentando en relación con el de la libra esterlina durante todo el siglo XX? Y, finalmente, ¿por qué no fueron ajustadas otras variables económicas potencialmente afectadas por la sofisticación financiera, como las tasas de interés y el ingreso?

FS también promedió o “suavizó” todos los datos anuales sobre las fases del ciclo económico (ya sea inflación o recesión). Este procedimiento redujo significativamente las fluctuaciones de velocidad a corto plazo, principalmente a finales de la década de 1870 y principios de la de 1880, y durante la Gran Depresión y la Segunda Guerra Mundial. Ésto permitió a FS argumentar que sus modelos de demanda monetaria “promedio de fases” predicen o “explican” econométricamente ”más variaciones reales de la velocidad, en comparación con los modelos de caminata aleatoria (Random Walk) estimados a partir de datos anuales no ajustados. Ericsson et al. responden que FS cometió un error básico al no tener en cuenta el promedio de fase de los datos sin procesar, cuando calcularon el “error standard residual”; es decir, las variaciones en la velocidad no explicadas por el modelo. Los errores standard de los modelos de promedio de fase FS deben ser ajustados o “reescalados” para permitir la comparación entre sí y con los modelos estimados a partir de datos no ajustados. Ericsson et al. muestran que, una vez efectuada esta corrección, un modelo de caminata aleatoria sobre datos anuales no ajustados tiene un error standard residual más bajo y explica “más de 30% de lo que los modelos FS no explican”. Este resultado rechaza rotundamente la “afirmación de FS de que la velocidad de Estados Unidos es razonablemente constante”. Ésto se ve reforzado por el hecho de que incluso la velocidad ajustada de FS disminuye 50% desde la década de 1870 hasta la de 1940 (ver gráfico al pie).

Los autores presentan otras críticas técnicas a los métodos empíricos FS, y llegan a la conclusión:

El ajuste efectuado por Friedman en función de la sofisticación financiera, sobre la masa monetaria estadounidense observada, redujo en gran medida la no constancia visualmente aparente de la velocidad, pero la velocidad medida resultante sigue siendo muy no constante, en contraste con la afirmación de Friedman de que la velocidad es razonablemente constante … La velocidad promedio de fase no ajustada varía en un factor de 3,9, e incluso la velocidad ajustada, en un factor de 2,2. Por lo tanto, sería empíricamente erróneo basar el análisis de políticas en el supuesto de que la velocidad es constante.

Entonces, a pesar de ajustar, promediar y suavizar arbitrariamente; es decir, manipular los datos, Friedman no pudo respaldar una de las afirmaciones centrales de la obra de su vida, según la cual, como citó el comité del Premio Nobel, “la demanda de dinero es de hecho muy estable”.

Traducción: Ms. Lic. Cristian Vasylenko

desde 1945")