[Nota do IMB: o artigo a seguir faz parte do concurso de artigos promovidos pelo Instituto Mises Brasil (leia mais aqui). As opiniões contidas nele não necessariamente representam as visões do Instituto e são de inteira responsabilidade de seu autor.]

[Nota do IMB: o artigo a seguir faz parte do concurso de artigos promovidos pelo Instituto Mises Brasil (leia mais aqui). As opiniões contidas nele não necessariamente representam as visões do Instituto e são de inteira responsabilidade de seu autor.]

Nesse artigo, temos como objetivo abordar uma controvérsia muito cara aos economistas austríacos: a questão da legitimidade do sistema bancário de reservas fracionárias, este definido como um sistema no qual os banqueiros mantêm em seus cofres uma quantidade de dinheiro propriamente dito inferior à quantidade de depósitos à vista concedidos aos clientes.

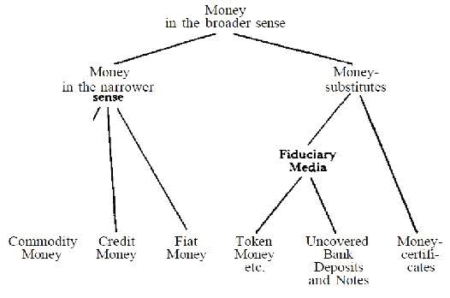

Na visão austríaca, a oferta monetária num sentido amplo (Mises, 1971), consiste no dinheiro propriamente dito, nos substitutos monetários (notas bancárias, depósitos à vista) e no dinheiro-crédito, este correspondente a qualquer direito futuro a uma soma monetária (depósitos a prazo, promissórias, derivativos). Num sentido estrito, a oferta monetária consiste no dinheiro propriamente dito (fiat-money ou metal precioso) mais o dinheiro-crédito. Esse quadro (p.483) é elucidativo:

Devemos, no entanto, clarificar alguns aspectos da oferta monetária.

Os substitutos monetários possuem origem nos certificados monetários. Os certificados monetários, por sua vez, são instrumentos utilizados para conferir informações sobre o meio de troca. Por exemplo, a cunhagem de moedas de metal precioso confere informações sobre a pureza do metal e sobre o peso da moeda; notas bancárias e saldos em conta corrente conferem informação sobre o montante, gestor e proprietário do dinheiro depositado. Dessa forma, certificados monetários podem modificar a avaliação dos agentes quanto ao bem em questão, podendo até ser valorados de forma independente. Os certificados monetários podem ser fisicamente integrados ao meio de troca, ou então separados do mesmo. No caso de certificados monetários fisicamente separados do meio de troca, temos então aquilo que chamamos de substitutos monetários. Os substitutos monetários podem, graças à sua natureza, servir então como títulos de propriedade ao próprio meio de troca. Contemporaneamente, os substitutos monetários respondem principalmente por depósitos à vista (saldos em conta corrente) e cheques, uma vez que o uso de notas bancárias é cada vez menor.

Feita tal clarificação quanto aos substitutos monetários, iremos, seguindo Mises (1971, p.135), chamar de meio fiduciário a quantidade de substitutos monetários que excede a quantidade de dinheiro propriamente dito.

Todavia, antes de prosseguirmos nossa investigação sobre as conseqüências da legalização da produção de substitutos monetários falsos (meio fiduciário), devemos mostrar o que seriam substitutos monetários falsos e a natureza de tal falsificação. Devemos, portanto, iniciar nossa argumentação diferenciando a natureza de contratos de empréstimo e contratos de depósito [1].

Contratos de empréstimo podem ser classificados de duas formas. A primeira forma são os contratos de comodato (commodatum), contratos no qual um agente (credor) cede temporariamente a disponibilidade de um determinado bem a outro agente (devedor), que deve devolvê-lo ao final do período estipulado nas condições apropriadas. A segunda forma são os contratos de mútuo (mutuum), estes um pouco mais complexos. Nestes, o credor confere a propriedade de um montante de bens fungíveis[2] (tantundem, em latim) ao devedor, em troca da propriedade futura de outro montante de bens fungíveis.

Contratos de depósito, por sua vez, envolvem a transferência da custódia de um determinado bem por parte de um agente (depositante) para outro agente (depositário). Ou seja, em momento algum, quando um depositante firma um contrato de depósito, ele está concedendo ao depositário a disponibilidade (muito menos a propriedade) do tantundem depositado. Um tipo particular de depósito é o contrato de depósito irregular. Esse contrato diz respeito ao depósito de bens fungíveis. Pela natureza dos bens depositados, esses provavelmente acabarão se misturando caso não se incorra em custos elevados. Dessa maneira, a obrigação do depositário é a de conceder a disponibilidade imediata ao depositante a um tantundem correspondente àquele inicialmente depositado.

Estamos aptos agora a explicitar as principais diferenças entre contratos de empréstimo e contratos de depósito.

No contrato de depósito não há transferências de títulos de propriedade, ao passo que as mesmas existem no contrato de empréstimo. Num contrato de empréstimo, a situação é completamente diferente. O credor realiza uma troca intertemporal com o devedor. O credor concorda em abrir mão da disponibilidade do tantundemdurante o período do empréstimo. O devedor, em contrapartida, se compromete a entregar bens futuros (num montante presumivelmente maior) ao final do período acordado. Já num contrato de depósito, o depositante simplesmente deseja que o depositário aja como um protetor do tantundem. Não há troca de bens presentes por bem futuros. O depositário pode oferecer alguns serviços, como possibilidade de saque em diversos locais e sob diversas formas, e ser remunerado por tais serviços. Mas de forma alguma o depositante abriu mão do controle do destino das unidades monetárias confiadas à guarda do depositário. Em suma, quando um agente realiza um contrato de depósito, ele tem em mente que seu saldo em caixa está constante. Já no ato de uma troca intertemporal, o agente está ciente de que houve alteração em seu saldo em caixa.

Explicitadas as diferenças entre um contrato de depósito e um contrato de empréstimo, devemos relacionar tais conceitos à produção de substitutos monetários e ao problema da falsificação dos mesmos.

Num contrato de empréstimo, o devedor recebe do credor dinheiro propriamente dito, ao passo que o credor recebe do devedor uma promessa de pagamento, que, caso securitizada, pode ser negociada no mercado comodinheiro-crédito. Por outro lado, ao efetuar um depósito, normalmente o depositante recebe do depositário um certificado monetário fisicamente separado do montante depositado, ou seja, um substituto monetário. Qual a conseqüência lógica desses fatos? Dinheiro-crédito pode ser emitido sem limitações legais quaisquer, uma vez que sua emissão pressupõe a troca intertemporal de títulos de propriedade. Os riscos inerentes a tal operação, numa economia desimpedida, são completamente internalizados pelos agentes. No entanto, há uma limitação legal sobre a emissão de substitutos monetários: estes devem sempre corresponder ao montante depositado. Por quê?

A correspondência entre os substitutos monetários emitidos e o tantundem procede da própria natureza de um contrato de depósito – o depositário deve conceder ao depositante disponibilidade plena e contínua aotantundem. Para nosso raciocínio, vamos supor que o depositário tenha emitido uma quantidade de substitutos monetários superior ao tantundem depositado – que ele tenha emitido meio fiduciário. Claramente o depositário está incorrendo em quebra de contrato com seus depositantes. Se todos os portadores dos substitutos monetários a qualquer momento exigirem presencialmente o que é seu por direito, ou seja, a disponibilidade imediata do montante que foi depositado (conforme demonstrado pela redenção dos substitutos monetários), o depositário não será capaz de cumprir todas suas obrigações contratuais. Uma boa metáfora para essa situação seria a de comparar o depositário com um dono de um estacionamento de carros. Um depositário que emita meio fiduciário seria como um dono de estacionamento que pega o carro dos clientes para dar voltas pela cidade sem o consentimento dos mesmos.

Poderia ser argumentado que apenas na situação limite descrita, isto é, apenas quando presencialmente o montante requerido pelos portadores de substitutos monetários excede as reservas do depositário, é que este estaria incorrendo em fraude. No entanto, o contrato de depósito pressupõe a disponibilidade plena e contínuado tantundem ao depositante. Não é suficiente oferecer disponibilidade aos depositantes somente no momento em que estes exigem presencialmente a redenção de seus substitutos monetários. A disponibilidade deve ser continuamente mantida para todos os depositantes, pois todos os depositantes têm direito a sacar seutantundem a qualquer momento (ao mesmo tempo ou não). A conclusão é a de que o depositário já está incorrendo em fraude no momento em que passa a emitir meio fiduciário (substitutos monetários falsos).

Portanto, conforme explicitado por Huerta de Soto (2006 p.666), vemos que o problema do meio fiduciário é um clássico problema de tragédia dos comuns, ou seja, uma situação na qual não existem direitos de propriedade corretamente delimitados. Todos os portadores de substitutos monetários subjetivamente acreditam possuir direitos de propriedade sob certa soma monetária, e levam em conta tal informação espúria no momento em que elaboram seus planos de ação. Podemos concluir que a legalização da emissão de meio fiduciário representa uma intervenção direta sobre a atividade empresarial, sendo então um fator de descoordenação no sistema econômico.

No entanto, uma nova pergunta merece resposta. Qual seria o nível legítimo de reservas bancárias numa economia desimpedida, isto é, sem agressão institucionalizada e coerção?

Suponha que você possua $100 e decidiu entrar no setor de intermediação financeira. Você decide comprar um cofre, deixar esses $100 guardados lá dentro, e fabricar bilhetes com os dizeres “Podem ser trocados aqui no meu cofre a qualquer momento por $1″. Se você fabricar 100 bilhetes semelhantes e vendê-los com um ágio qualquer (devido ao serviço de custódia), não há problema algum com isso. Mas, se você fabricar e vender mais de 100 bilhetes, você está enganando seus fregueses. Por quê?

Suponha que você fabricou 150 desses bilhetes, vendeu 100 bilhetes para uma pessoa e 50 para outra. Você está realizando uma troca: confiro-lhes, respectivamente, a plena e contínua disponibilidade de $100 e $50; e você não está cumprindo seu acordo – se ambos chegarem juntos a qualquer momento para quitar seus bilhetes, você não será capaz de cumprir suas promessas.

Mas isso significa que você não poderia, de maneira alguma, imprimir mais do que 100 bilhetes? Não.

Você poderia fabricar bilhetes com os seguintes dizeres: “Podem ser trocados aqui no meu cofre por $1, a qualquer momento, se possível“. Note bem a diferença dos bilhetes sem e com a cláusula “se possível“. Você poderia imprimir e vender quantos bilhetes quisesse, pois há um consentimento explícito por parte dos compradores de que se trata de um negócio de risco, no qual a plena disponibilidade não está garantida. Trata-se de criação de dinheiro-crédito, e não de meio fiduciário.

Agora duas dificuldades adicionais. A primeira é o fato dos bancos possuírem depósitos de terceiros em meio ao seu próprio capital. Eles jamais poderiam reduzir suas reservas abaixo do montante possuído pelos correntistas, pois isso constituiria apropriação indébita. Então, no nosso exemplo, para poder emitir bilhetes do segundo tipo, os bancos teriam necessariamente que negar a conversão desses bilhetes de risco assim que as reservas atingissem a quantidade correspondente aos depósitos dos usuários do primeiro tipo de bilhete. Isso significa que os bancos podem emitir meio fiduciário apenas contra as reservas de terceiros desejosos de sofrer os abusos inerentes ao sistema de reservas fracionárias (nunca contra o de terceiros não desejosos) e apenas de forma explícita (além de poderem emitir dinheiro-crédito contra suas próprias reservas).

Defensores do sistema de reserva 100% costumam argumentar que a emissão de meio fiduciário, mesmo sob o sistema de consentimento descrito acima, causa externalidades, uma vez que reduz o poder de compra da moeda e incentiva ciclos econômicos, através do aprofundamento da estrutura do capital. Isso tudo, apesar de teoricamente verdade, não representaria um problema real sério, nem constitui base legal para proibi-la sob as condições de prática descritas acima. Por quê?

Os agentes, como descrevi, exigiriam informações sobre a origem dos ativos utilizados (especificações na nota bancária ou informações sobre a conta bancária a qual se tornam credores ou devedores). Os mesmos teriam que consentir com a perda de poder de compra de seu dinheiro. Meios de troca cuja oferta não aumenta devido à ação do meio fiduciário, imunes a uma tendência à depreciação de seu poder de compra (ceteris paribus),provavelmente, num regime plenamente desimpedido, encontrariam muito mais adeptos que meios de troca cuja oferta é mais elástica. E, como a função primordial do dinheiro é ser um meio de troca, o meio fiduciário tenderia a ser eliminado do mercado através da competição com meios de troca mais estáveis, dotados de maior demanda e maior poder de compra.

A segunda dificuldade, relacionada com a primeira, reside no fato de que os bancos não possuem mais o costume de utilizar notas bancárias. Os depósitos a vista consistem em números num sistema informatizado. Para não haver riscos de serem enganados, os clientes provavelmente exigiriam uma disponibilidade pública dos dados de solvência dos bancos. Possivelmente surgiria um novo tipo de serviço (na prática, mais um tipo de certificado monetário), o de monitoramento das contas bancárias, para assegurar que os bancos não incorrem em práticas fraudulentas. Os bancos teriam que organizar contas especiais “de risco” para praticar emissões de meio fiduciário e serem monitorados. De fato, a classificação teórica dos diversos “produtos financeiros” vigentes na história econômica recente, bem como a comprovação de sua legitimidade (de acordo com o respeito aos direitos de propriedade e liberdade contratual) é algo a ser realizado com mais cuidado. Como nota Huerta de Soto (2006, cap.3), o sistema bancário de reservas fracionárias vem operando de forma “escondida” e protegida pela legislação interventora em mercados como o de seguros e o de derivativos.

Agora, sob a luz de nossa análise, teceremos um breve comentário sobre a doutrina do free-banking, da qual diversos austríacos se consideram adeptos.

Os teóricos do free-banking não consideram que reservas fracionárias necessariamente gerem problemas, como ciclos econômicos. Aliás, consideram reservas fracionárias como sendo necessárias para manter o “equilíbrio monetário” do sistema econômico. Em suma, argumentam, utilizando a tautológica equação de trocas, que variações na demanda por moeda deveriam ser respondidas com variações na quantidade de moeda (através de um sistema bancário com reservas fracionárias, mas sem Banco Central), ao passo que variações no “nível de preços” deveriam ser deixadas atuar. Pretendem estabilizar “MV“, deixando “PQ” livre de qualquer controle. Horwitz (2000, cap.4), tomando como um dado a necessidade de tal ajuste, argumenta que um ajuste via quantidade de moeda é mais eficiente que um ajuste via preços pelo fato de que os preços não se ajustam instantaneamente, havendo distorções nos preços relativos no processo de ajuste. Contudo, como mostra a teoria austríaca, gastos adicionais advindos de aumentos na quantidade de moeda também provocam distorções nos preços relativos – nesse caso seria apenas uma questão de predileção dos free-bankers por um aumento na oferta monetária em detrimento do reajuste via preços.

Sabemos que a taxa de juros é determinada pela preferência temporal dos agentes, manifestada na proporçãode gastos com bens presentes e bens futuros. Assim, aumentos no nível de entesouramento podem estar representando mudanças nas preferências temporais dos agentes. Apenas numa situação extremamente improvável o entesouramento seria fruto de um corte proporcional nos gastos com bens presentes e bens futuros. Uma ação do sistema de reservas fracionárias que provocasse um aumento na oferta monetária em resposta a um entesouramento fruto de cortes não proporcionais nos gastos com bens presentes e bens futuros estaria impedindo alterações na preferência temporal dos agentes, sendo claramente um fator descoordenador do sistema econômico.

Além disso, a doutrina do free-banking, lastreada na teoria do “(des)equilíbrio monetário” simplesmente nega o caráter de incerteza estrutural no qual os indivíduos estão imersos, fator esse que dá origem ao desejo dos indivíduos em demandar moeda mesmo após ter recebido sua renda. Mesmo que o sistema não esteja atingindo um ótimo tecnologicamente passível de ser obtido, isto não significa que os agentes devam ser coagidos a agir de forma a atingi-lo. Além disso, o agente busca manter “entesourado” certo poder de compra, não meros saldos nominais. Ao aumentar a quantidade de moeda e pressionar para cima os preços (ceteris paribus), os agentes, caso desejem a preservação do poder de compra de seus encaixes, irão entesourar novo montante nominal, reduzindo o consumo e/ou investimentos de acordo com sua preferência temporal, sendo tal intervenção em resposta ao aumento da demanda por moeda infrutífera.

Assim, podemos concluir que o sistema bancário de reservas fracionárias é uma prática desrespeitosa dos direitos de propriedade quando instituída legalmente e sempre nociva economicamente. É de se esperar que numa economia desimpedida tal prática desapareça.

____________________________________________________

Notas

[1] Aqui nos valemos da análise feita por Huerta de Soto (2006, cap.1).

[2] Bens fungíveis são bens perfeitamente intercambiáveis. Como exemplos, poderíamos citar cédulas monetárias idênticas, barris de petróleo da mesma qualidade e toneladas de cana da mesma qualidade.

Bibliografia

Boettke, P. (ed.) (1994) The Elgar Companion to Austrian Economics. Cheltenham: Edward Elgar.

Böhm-Bawerk, E. v. (1986) [1888] Teoria Positiva do Capital, vol 1. São Paulo: Nova Cultural.

Horwitz, S. (1996) Capital Theory, Inflation and Deflation: The Austrians and Monetary Disequilibrium Theory Compared. Journal of the History of Economic Thought, no.18.

—(2000) Microfoundations and Macroeconomics: an Austrian Perspective. New York: Routledge

—(2004) Monetary Calculation and the Unintended Extended Order: The Misesian Microfoundations of the Hayekian Great Society, em Review of Austrian Economics, vol.17, no.4.

Huerta de Soto, J. (2006) Money, Bank Credit, and Economic Cycles. Auburn. AL: The Ludwig von Mises Institute.

Hüllsmann, J. (2008) The Ethics of Money Production. Auburn, AL: The Ludwig von Mises Institute.

Langlois, R. (1994) Risk and Uncertainty, em Boettke (1994)

Maclachlan, F. (1993) Keynes’ General Theory of Interest: A Reconsideration. New York: Routledge.

Menger, C. [1871] Grundsätze der Volkswirtschaftslehre. (Trad. port.: Princípios de Economia Política, São Paulo, Nova Cultural, 1988).

Mises, L. von. (1938) The Non-Neutrality of Money, reimpresso em Mises (2000)

—(1962) Ultimate Foundation of Economic Science. New York: Van Nostrand.

—(1971 [1912]) The Theory of Money and Credit. New York: The Foundation For Economic Education.

—(1996 [1949]) Human Action: A Treatise on Economics. San Francisco: Fox&Wilkes.

Rothbard, M. 2004 [1962]) Man, Economy, and State. Auburn. AL: The Ludwig von Mises Institute.

Snowdon, B., Vane, H. (2005) Modern Macroeconomics: It’s Origins, Development and Current State. Cheltenham: Edward Elgar.

Wicksell, K. (1962 [1898]) Interest and Prices. New York: Sentry Press.