A Europa será feita através de uma moeda, ou não será feita.[1]

– JACQUES RUEFF

Os proponentes de um “Estados Unidos da Europa” perceberam em algum momento que a maneira de fundir uma multitude de Estados-nação em um Estado central não poderia ser direta. A resistência das populações preocupadas com sua soberania era grande demais para isso; isso foi explicado no capítulo 13. O objetivo, portanto, teve que ser alcançado por outros meios. O socialismo democrático recomenda, portanto, uma moeda única para a Europa, porque obriga os Estados-nação a se fundirem em um único Estado central, por assim dizer – e isso se deve às consequências que decorrem dessa decisão: a criação de uma moeda única politizada deve ser a força motriz para o Estado unificado.

O passo decisivo foi dado em 1º de janeiro de 1999. Naquele dia, as moedas de onze Estados-nação – todas elas papel-moedas sem lastro – foram convertidas em uma única moeda, o euro. Além da Bélgica, Alemanha, Finlândia, França, Irlanda, Itália, Luxemburgo, Holanda, Áustria, Portugal e Espanha, outros oito países acabaram por aderir: Grécia (2001), Eslovênia (2007), Malta e Chipre (2008), Eslováquia (2009), Estônia (2011), Letônia (2014) e Lituânia (2015). O euro foi declarado a única moeda legal em todos os países participantes. O monopólio da produção do euro é detido pelo Banco Central Europeu (BCE).

Foi um longo e às vezes árduo caminho até o euro.[2] Já em 1969, foi elaborado um plano passo a passo para estabelecer uma união econômica e monetária na Europa (o Plano Werner). Em sua segunda e terceira etapas, pretendia, inter alia, tornar as moedas da Europa totalmente conversíveis, liberalizar os movimentos de capitais através das fronteiras, reduzir as flutuações das taxas de câmbio e, finalmente, estabelecer de forma irrevogável paridades fixas entre as moedas nacionais. Em resposta ao fim do sistema Bretton Woods no início dos anos 1970, foi lançada uma “cobra no túnel” (EST) europeia. Seu objetivo era limitar as flutuações da taxa de câmbio. No entanto, a primeira crise do preço do petróleo em 1973 e as consequências econômicas associadas levaram muitos países a se retirarem do EST.

Uma unidade de conta europeia (UC ouro) existia desde o início dos anos 1950. Ela foi definida em ouro, como o dólar americano: 1/35 de uma onça de ouro fino equivalia a um dólar americano. No entanto, a UC europeia não desenvolveu um perfil independente e não era utilizável em transações. Depois que o DES do FMI foi redefinido de ouro para dólares americanos em meados de 1974, a UC europeia foi redefinida retroativamente em 1º de julho de 1974, de ouro para apenas uma cesta de moedas europeias.

Em 1979, o Sistema Monetário Europeu (SME) foi adotado como sucessor do EST. Tal como o EST anterior, o SME destinava-se a reduzir as flutuações das taxas de câmbio e, assim, fortalecer a cooperação econômica e monetária na Europa. O SME previa que as flutuações da taxa de câmbio entre as moedas individuais não flutuassem mais de ± 2,25% para cima ou para baixo em torno das paridades da taxa de câmbio central – que eram politicamente determinadas. Após o estabelecimento do SME, a UC europeia foi substituída pela EMU (unidade monetária europeia) em 1º de janeiro de 1981.

O SME era imperfeito em muitos aspectos. Por exemplo, previa uma obrigação mútua de intervenção. Um exemplo: se a Itália inflacionou mais fortemente do que a Alemanha e, portanto, desvalorizou a lira italiana em relação ao marco alemão, o Banco da Itália teve que comprar liras no mercado de câmbio e vender marcos alemães. Ao mesmo tempo, o Bundesbank foi obrigado a comprar liras e pagá-las com marcos alemães (recém-criados). Isso levou a um aperto na oferta monetária na Itália e a uma expansão da oferta monetária na Alemanha. A inflação foi por tendência contida na Itália e aumentada na Alemanha. O SME assegurou, assim, que as políticas de inflação de um Estado tivessem que ser pelo menos parcialmente adotadas pelos outros Estados.

Além disso, o banco central cuja moeda se desvalorizou tinha que ter reservas cambiais na moeda em reavaliação – caso contrário, não teria sido capaz de cumprir suas obrigações de intervenção no SME. Para o efeito, foi criado em 1973 o Fundo Europeu de Cooperação Monetária (FECM), destinado a gerir a necessária intervenção cambial no quadro da então “cobra monetária europeia”. Dentro do SME, o FECM também foi responsável pela gestão do mecanismo de crédito no acordo de assistência mútua SME. O FECM foi dissolvido em 1994 e tornou-se o Instituto Monetário Europeu (IME), o precursor do BCE.

No SME, houve algum realinhamento das paridades cambiais: a variação das taxas de câmbio foi ocasionalmente permitida como parâmetro de ajuste para compensar a mudança de competitividade entre as economias participantes do SME. Isso era completamente incompatível com o espírito de um sistema de taxas de câmbio fixas. Em 1992 houve uma grave crise: a política monetária na esteira da reunificação alemã fez com que a inflação na Alemanha aumentasse. O Deutsche Bundesbank – que consistentemente direcionou sua política monetária para as exigências domésticas – reagiu com fortes aumentos nas taxas de juros.

O banco central alemão decidiu assim combater a inflação doméstica, mesmo que isso levasse a tensões no SME. Como resultado, muitas das moedas participantes do SME foram sujeitas a especulações de desvalorização. Os bancos centrais envolvidos tentaram manter suas paridades cambiais aumentando as taxas de juros e intervindo nos mercados de câmbio. Mas em vão. Em 2 de agosto de 1993, foi anunciado que as margens de flutuação da taxa de câmbio anteriormente aplicáveis de 4,5% foram ampliadas para 30%. Basicamente, isso parecia ser o fim das taxas de câmbio fixas na Europa. Depois de apenas algumas semanas, no entanto, as taxas de câmbio das principais moedas do MTC (Mecanismo Europeu de Taxas de Câmbio) (o marco alemão, os francos francês e belga, o florim holandês, a coroa dinamarquesa) retornaram à estreita faixa de flutuação que prevalecia antes da crise. Após a crise do SME, as margens de flutuação da taxa de câmbio foram estendidas para ±15%. A ideia era reduzir a pressão de intervenção e os incentivos especulativos.

Acima de tudo, a crise da libra esterlina deixou claro para todos que um sistema de taxas de câmbio fixas composto por moedas soberanas nacionais é, em última análise, um assunto extremamente instável. A libra só foi incluída no SME em outubro de 1990, à taxa de 2,95 marcos alemães por libra. Em 16 de setembro de 1992, a “quarta-feira negra”, houve uma especulação massiva contra a moeda britânica. Então, o Banco da Inglaterra aumentou sua taxa básica de juros duas vezes. Quando a taxa de câmbio não se estabilizou, ele anunciou sua saída do SME na mesma noite. A libra caiu abaixo de 2,35 marcos. Os britânicos preferiram desvalorizar a libra na esperança de evitar altas taxas de juros e uma desaceleração em sua economia.

A crise da libra esterlina chamou a atenção para uma característica especial do SME: a Alemanha não era apenas o maior e mais populoso participante economicamente, mas também um dos países com a maior (em parte historicamente explicável) “aversão à inflação”. Se os outros países seguissem uma política inflacionária que não era desejada na Alemanha, eles deveriam abandoná-la ou enfrentar uma desvalorização de sua moeda no mercado de câmbio. Enquanto a soberania do marco alemão permanecesse em vigor, a política monetária na Europa só poderia ser conduzida com, mas não contra, a Alemanha.

Nessa condição, havia apenas duas maneiras de atingir o objetivo político da unificação monetária: (1) a Alemanha teria permissão para determinar a política monetária na Europa. Isso teria sido tecnicamente possível se os outros países da UE tivessem renunciado às suas próprias políticas monetárias e transferido completamente sua soberania monetária para a Alemanha. Politicamente, isso não era desejado. (2) A única alternativa, portanto, era que o marco alemão se fundisse em uma moeda comum – uma moeda que é emitida por todos os países, por assim dizer. E foi exatamente assim que aconteceu.

Em particular, duas decisões importantes foram necessárias. Em primeiro lugar, a soberania monetária nacional tinha de ser abolida de uma vez por todas. Isso significa que o controle sobre a oferta monetária doméstica, as principais taxas de juros e a inflação devem ser irrevogavelmente transferidos para um banco central supranacional. Um afastamento desta decisão não deve mais ser possível. Em segundo lugar, o nome da moeda nacional (marco alemão, franco francês, lira italiana, etc.) tinha que desaparecer da mente das pessoas, das transações comerciais diárias. A nova moeda supranacional deveria ter um nome que substituísse os nomes das moedas nacionais.

O caminho para a união monetária do euro foi desenhado inteiramente neste espírito. O SME terminou em 31 de dezembro de 1998. Nesse dia, as taxas de câmbio dos países participantes da união monetária foram fixadas (com base nas paridades do EMU) e, com base nisso, foram irrevogavelmente convertidas na moeda única, o euro, em 1 de Janeiro de 1999. Os bancos centrais nacionais tornaram-se sucursais do BCE sujeitas a instruções. O Conselho do BCE, o órgão supremo de decisão do BCE, determinou desde então o destino da política monetária. O Conselho de Governadores do BCE é composto por todos os países participantes na união monetária, com a ponderação “um país, um voto”.[3]

No período que antecedeu a introdução do euro, os políticos tentaram tornar as vantagens e oportunidades da união monetária e da moeda única palatáveis para o público – enquanto os custos da moeda única foram ignorados ou pelo menos minimizados. Dizia-se que uma moeda única traria taxas de câmbio fixas. E isso aumentaria a segurança do planejamento das empresas no que diz respeito ao comércio exterior e aos investimentos transfronteiriços. Países individuais não poderiam mais obter vantagens injustas desvalorizando sua moeda.

Os custos de transação cairiam, principalmente para consumidores e empresas: não seria mais necessário trocar constantemente uma moeda por outra. Além disso, não haveria custos para cobertura cambial. A maior transparência dos preços também seria contabilizada no lado do crédito da moeda única: sem flutuações da taxa de câmbio e sem custos de transação e cobertura, seria mais fácil comparar preços em diferentes países. Isso, por sua vez, melhoraria a capacidade de tomar decisões economicamente significativas.

Por último, mas não menos importante, a moeda única europeia está associada ao desejo político de competir com o dólar americano, a moeda de reserva mundial. Ter apenas uma moeda única na Europa possibilitaria a criação de um grande e líquido mercado de valores mobiliários. Tal conquista tornaria mais atraente para os investidores internacionais investir na Europa. Isso, por sua vez, reduziria os custos de crédito e capital e promoveria o investimento, a produção e o emprego na comunidade europeia de Estados.

Todos esses argumentos parecem ótimos. Mas eles escondem o fato de que a introdução do euro surgiu de um objetivo diferente: os Estados lutam pela expansão e controle do poder. A dominação do dinheiro desempenha um papel decisivo e indispensável nisso. Todo Estado se esforça para garantir que seu dinheiro seja usado e para desencorajar e, se necessário, impedir rigorosamente o uso de moedas alternativas (como surgiriam no livre mercado). E se os Estados forem grandes e poderosos o suficiente, eles irão realizar esse desejo não apenas em seu próprio território, mas também internacionalmente. Na Europa, o socialismo democrático lançou no início de 1999 algo que antes disso há muito era considerado impossível: onze nações concordaram em acabar com sua soberania monetária, abriram mão de seu direito de autodeterminação na escolha do dinheiro e se submeteram a uma instituição política supranacional, o BCE.

Mas mesmo a introdução do euro ainda não significa, é claro, que a competição cambial internacional foi eliminada. Os países do euro e seu BCE ainda não têm carta branca. Enquanto o mercado internacional de capitais estiver aberto e o euro puder ser trocado por outras moedas, o euro concorrerá com outras moedas. Por exemplo, se o BCE seguisse uma política monetária de alta inflação, os detentores de moeda em euros mudariam tanto quanto possível para moedas menos inflacionárias. Enquanto outras moedas ainda estiverem disponíveis para as quais os detentores do euro podem trocar, a política inflacionária na zona do euro estará pelo menos sujeita a certos limites.

Mas é claro que a moeda única do euro não é o fim da história. Nos últimos anos, tornou-se evidente que as políticas monetárias nas áreas monetárias convergiram acentuadamente. Não são apenas as moedas fiduciárias estatais que existem internacionalmente estruturadas de acordo com o mesmo modelo, mas as políticas monetárias nacionais também convergiram acentuadamente. Isso se deve principalmente à cooperação cada vez mais estreita entre os bancos centrais. Sem exagero, pode-se falar de um cartel mundial de bancos centrais. Este é o assunto do próximo capítulo.

FAZENDO UMA MOEDA DE MUITAS

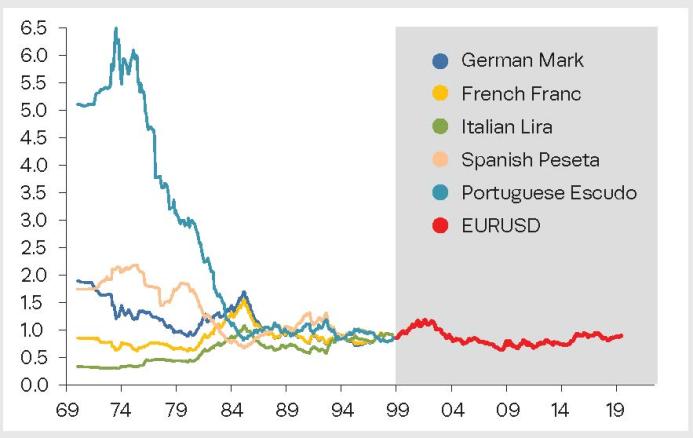

A união monetária do euro começou em 1º de janeiro de 1999, com onze nações cujas moedas foram fixadas no euro em 31 de dezembro de 1998, a taxas de câmbio irrevogáveis predeterminadas (as “paridades oficiais”) – e, portanto, as taxas de câmbio foram fixadas de uma vez por todas entre elas mesmas.[4] A ilustração abaixo mostra a evolução da taxa de câmbio de moedas selecionadas (cotadas em euros) desde o início da década de 1970 e, a partir do início de 1999, a taxa de câmbio do euro em relação ao dólar americano. Se uma linha no gráfico subir (cair), isso significa que a respectiva moeda desvalorizou (apreciou) em relação ao dólar americano. Mas como foi possível converter as moedas nacionais em euros?

Os bancos centrais forçaram as taxas de câmbio fixas politicamente desejadas no mercado. Como monopolistas da produção de dinheiro, isso era possível para eles. Suponhamos que o franco francês se deprecie em relação ao marco alemão e caia abaixo da taxa de câmbio politicamente desejada. O Banco da França então compra francos no mercado de câmbio e oferece marcos alemães por eles. Ele só pode fazê-lo se tiver reservas cambiais em marcos alemães ou se receber marcos alemães do Deutsche Bundesbank.

Taxas de câmbio selecionadas das nações participantes para o euro *

Fonte: Thomson Financial; próprios cálculos.

* Expresso como o número de moedas nacionais a serem pagas por um dólar americano.

Ao mesmo tempo, o Bundesbank compra francos franceses e em troca oferece marcos alemães. Esta “manobra” leva a uma escassez de francos e a uma expansão da oferta de marcos. Na França haverá pressão baixista e na Alemanha pressão altista sobre os preços das mercadorias. Se os bancos centrais garantirem aos mercados de câmbio estrangeiros que estão dispostos a manter as taxas de câmbio no nível politicamente desejado, os bancos centrais serão bem-sucedidos: os mercados não especularão contra os preços anunciados pelos bancos centrais.

_______________________________

Notas

[1] Jacques Rueff, “A Europa será feita pelo dinheiro ou não será feita”, em L’âge de l’inflation (Paris: Payot, 1963), p. 128.

[2] Ver, por exemplo, Arwed M. von Poser, uropäische Währungsunion: Der Weg zum Euro-Kapital-markt, 3ª edição (Stuttgart: Deutscher Sparkassen Verlag, 1998).

[3] A Alemanha tem, portanto, os mesmos direitos de voto no Conselho do BCE que o Luxemburgo ou a Eslovénia.

[4] Veja, por exemplo, Thorsten Polleit, AM Poser, “How many euros for a D-Mark?” na Zeitschrift für das gesamte Kreditwesen (14/1997).