Muitos de nós, que gostamos de acompanhar as emoções do mercado financeiro, ainda estamos traumatizados com as recentes quedas nos índices mundiais. O que dizer de empresas que administram negócios de centenas de bilhões de dólares e que perderam mais de 50%, 60%, 70% de seu valor de mercado em duas semanas de pregão? Não há o que dizer.

Muitos de nós, que gostamos de acompanhar as emoções do mercado financeiro, ainda estamos traumatizados com as recentes quedas nos índices mundiais. O que dizer de empresas que administram negócios de centenas de bilhões de dólares e que perderam mais de 50%, 60%, 70% de seu valor de mercado em duas semanas de pregão? Não há o que dizer.

Porém, sinto informar ao leitor que o pior ainda está por vir. Não usarei palavras macias neste texto, pois, não se faz gestão de empresas a partir do noticiário de ontem nem de hoje. É preciso tomar um certo afastamento das notícias e tentar entender para onde o mundo está caminhando, para então, tomar decisões de gestão. E certamente, as decisões tomadas nos próximos meses separarão muitas empresas que conhecemos entre as que permanecerão e as que quebrarão ou serão absorvidas.

Qual é o tamanho do problema em que estamos metidos?

Como estamos sendo dioturnamente bombardeados com notícias sobre o coronavírus e os impactos das medidas de contenção, somos levados a pensar que estamos vivendo a crise da COVID-19. Muito provavelmente, os livros do futuro contarão a história dessa crise como sendo a crise da COVID-19. Mas a verdade é que a tal crise do coronavírus está apenas expondo a fragilidade do sistema financeiro e do modelo econômico atuais. É como, sabiamente disse uma vez Warren Buffet: “É quando a maré abaixa que nós descobrimos quem estava nadando pelado”. Para nossa infelicidade, grande parte das corporações e governos de nossa era estavam nadando pelados e estão agora sendo descobertos.

Vamos, por um momento, esquecer que a grande crise de 2008 foi causada pela injeção massiva de liquidez no sistema, promovida pelo FED de Alan Greenspan na tentativa de tentar conter os efeitos de uma outra grande crise (a das pontocom no ano 2000). Vamos por um momento, imaginar que tudo começou em 2008, pois se tivermos que contar toda a história, o texto não caberia em um artigo (talvez nem em um único livro).

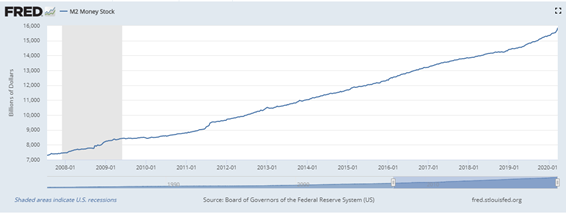

A figura acima mostra o agregado M2 suply, do Federal Reserve. O que isso representa? Basicamente, representa a quantidade de dinheiro que o FED imprimiu e injetou no sistema financeiro desde a crise e 2008 (período cinza do gráfico). O FED e demais grandes bancos centrais do mundo praticaram o chamado QE (quantitative easing), que é a operação de compra de ativos dos bancos insolventes com dinheiro recém-criado. Como os bancos estavam com seus balanços cheios de ativos podres (hipotecas, financiamento estudantil e outros ativos que jamais seriam quitados), o FED passou a comprar várias classes de ativos como forma de resgatar os bancos.

À época, vários economistas disseram que a impressão deliberada de dinheiro iria gerar uma inflação descontrolada e que o dólar poderia ruir. Mas os acadêmicos adeptos da chamada MMT (modern moneraty theory) afirmavam que a hiperinflação não ocorreria, porque o FED seria capaz de revender tais ativos no mercado e “recuperar” os dólares criados, tirando-os então de circulação. O fato é que nem uma coisa nem outra aconteceram. O que vimos foi um longo ciclo de expansão econômica sem observarmos inflação significativa, e, apesar de tudo, o FED não revendeu os ativos e jamais retirou aqueles trilhões de novos dólares da economia.

O que ocorreu então? Como foi possível que a expansão monetária não gerasse inflação descontrolada? A resposta começa a ser desenhada no gráfico abaixo.

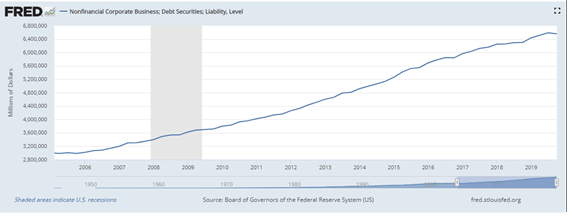

A imagem acima representa o endividamento das empresas americanas ao longo dos últimos 14 anos. Repare que logo após o fim da recessão (período em cinza), o endividamento corporativo era de cerca de US$ 3,5 trilhões, o número subiu em correlação quase perfeita com a impressão monetária do FED até alcançar os US$ 6,8 trilhões ao fim de 2019. As taxas de juros artificialmente baixas (quase 0% nos EUA e negativas na Europa e Japão) abriram a torneira do crédito para empresas e especuladores de quase todos os tipos de ativos financeiros. Na Europa e Japão, deixar o dinheiro no banco dava -literalmente- prejuízo, então o que se viu foi uma fuga para as bolsas.

A imagem abaixo mostra o índice S&P 500 de 2007 até dezembro de 2019. Repare que o fim do Bear Market ocorreu em 2009 e, de lá para cá, a bolsa subiu como um foguete. Os índices bateram recordes sobre recordes e atingiram patamares nunca antes vistos.

O dinheiro que o FED imprimiu para garantir o bailout migrou para os mercados financeiros e é exatamente por isso que não vimos inflação galopante. Os valores não foram direcionados ao consumo e por isso não tivemos nem altas inflacionárias nem novas bolhas imobiliárias. Um novo negócio passou a ser muito interessante para as empresas. Ao invés de se concentrar em suas operações, elas poderiam se endividar e recomprar suas ações no mercado, como os índices sempre subiam, a rentabilidade da bolsa superava (em muito) os lucros de suas próprias operações. Assim, os juros baixos permitiram que uma miríade de novas empresas que nunca deram um centavo de lucro (real) alcançassem o status de startups unicórnios.

Os últimos anos foram marcados pela febre dos aplicativos que fazem de adolescentes, milionários em dois anos. Vimos o surgimento da Uber, da WeWork, da Netflix, da Tesla e de uma infinidade de outras empresas que rolavam (e rolam) suas operações a partir de lançamento de novas debêntures ou de novas rodadas de captação, as quais por sua vez são executadas por fundos alavancados. Enquanto houve dinheiro fluindo dos bancos centrais para os mercados, novos projetos cada vez mais disruptivos, porém não lucrativos ganharam força e moldaram o modo de viver e investir de uma geração inteira. Não tivemos inflação de preços, mas sim de ativos e empresas que valiam milhões ainda em fase pré-operacional.

E aqui chegamos, temos trilhões de dólares em negócios que jamais deveriam ter sido criados, projetos que jamais deveriam ter sido executados e financiamentos que jamais deveriam ter sido concedidos. A expansão monetária infinita viciou as empresas em crédito e agora que não é possível expandir mais (lembre-se que na Europa e no Japão os juros já são negativos), elas não conseguirão pagar o serviço da dívida e certamente vão quebrar.

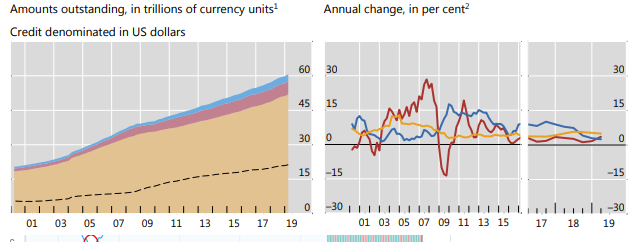

A imagem abaixo mostra o endividamento global em US$. Atualmente, governos, empresas e pessoas físicas devem aproximadamente US$ 60 trilhões. Repare que não é só o endividamento que cresceu, a inclinação da curva também cresceu a partir de 2008, o que significa que a velocidade do endividamento foi elevada.

O gráfico da direita na imagem acima mostra o percentual de variação no endividamento. É visível a grande variação em todas as curvas nos anos de 2008 a 2016, mas aparentemente, de 2016 para cá, a variação da concessão de novas dívidas caiu e se estabilizou. As variações de quase 30% ao ano estão se aproximando de 0% agora em 2020. E é aqui que o problema começa.

Dívida, dívida por todos os lados

Quando o presidente do FED em 2008 (Ben Bernanke) anunciou o programa de QE, a grande maioria dos economistas mainstream apoiaram e endossaram as medidas como se elas fossem a panaceia do século, mas algumas vozes destoantes, dentre elas a do Gestor de Hedge Fund Peter Schiff avisaram que os bancos centrais jamais conseguiriam revender os ativos e reduzir a oferta monetária. Eles alertaram que a tentativa de se curar uma crise de crédito com mais crédito geraria uma nova bolha, ainda maior que a primeira. Aquelas vozes destoantes foram ridicularizadas pela academia e pelos economistas popstars da época (é possível encontrar os vídeos dos debates no youtube, os alarmistas foram alvo de piadas ao vivo em rede de TV).

Os bancos centrais começaram comprando inicialmente títulos soberanos de seus países, mas depois passaram a comprar também títulos de outros países, títulos corporativos, hipotecas, ETFs e até ações. Tudo o que podia ser comprado no mercado financeiro, foi comprado pelos bancos centrais, o que é claro, só fazia com que as bolsas subissem ainda mais (bolha).

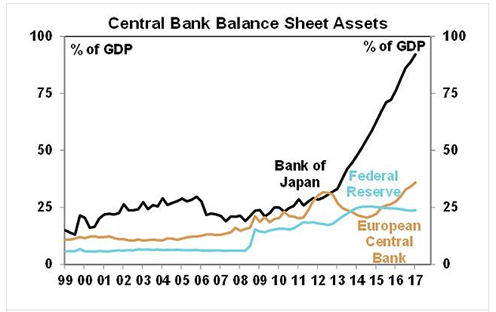

Apenas para se ter uma ideia, o Banco do Japão chegou a ser o maior acionista individual da Uber. A imagem abaixo mostra o volume de compra de ETFs mundo afora pelo Banco Central Japonês (tudo isso com dinheiro tirado do ar).

Empresas capitalizadas por crédito barato como a Softbank passaram a ser a sensação nas rodadas de investimento em startups pelo mundo e compraram tudo o que podiam. Apenas para se ter uma noção do volume de compras dos bancos centrais, nos EUA, o FED detinha em ativos ao fim de 2017, cerca de 25% do PIB americano, o ECB tinha 30% do PIB Europeu e o Banco Central do Japão possuía o equivalente a quase 100% do PIB japonês em ativos no seu balanço.

O Banco Central o Japão passou a ser o maior participante do mercado de ações daquele país, e por consequência, o maior influenciador do preço dos ativos.

O que está por vir?

Dívidas precisam ser pagas ou roladas e toda dívida só pode ser definitivamente quitada a partir de fluxos de caixas reais. O problema é que nos últimos anos, a possibilidade de se pagar dívidas com novas dívidas (cada vez mais baratas) fez com que as empresas passassem a apostar em projetos de alta incerteza e baixo retorno, uma vez que exigia-se cada vez menos fluxos de caixa destes projetos. Temos aqui agora um descasamento entre a capacidade de pagamento das empresas e as dívidas que estas contraíram, o mesmo se aplica às pessoas físicas que se endividaram acima de um limite razoável de segurança e que não conseguirão honrar seus pagamentos se perderem o emprego ou parte de seus rendimentos. Enquanto as dívidas podiam ser roladas, era difícil perceber o tamanho das fragilidades do nosso atual sistema econômico e agora, que as elas não podem mais ser renovadas e a maré baixou, veremos quem estava nadando nu.

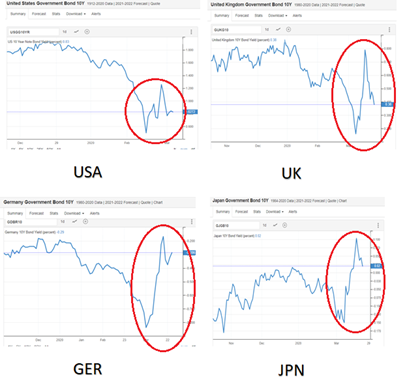

O que devemos ver agora é uma guerra pelo crédito, empresas e governos se degladiarão na luta pela solvência e é exatamente este fenômeno que tem puxado o dólar para cima (todos querem dólares para pagar ou rolar suas dívidas e os bancos precisam dos dólares parar emprestarem aos endividados, dentre os quais eles mesmos situam-se no topo da lista). A imagem abaixo mostra a curva de bonds de 10 anos dos governos mais líquidos do mundo (teoricamente, estes seriam os ativos mais seguros do mundo). Veja que a tendência de queda foi bruscamente interrompida nas últimas semanas, as taxas de juros reais se elevarão, ainda que o FED imprima dinheiro para dar (de graça) aos bancos.

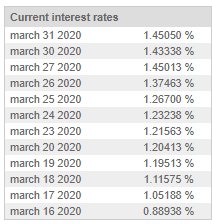

A tabela abaixo mostra o comportamento da libor (para quem não conhece, ela é uma espécie de taxa que os bancos cobram para emprestar uns aos outros). Esta taxa normalmente se comporta pouco acima do compulsório, pois remunera apenas as sobras de caixa dos bancos no fechamento do dia. Contudo, vimos o valor sair de 0,89% para 1,45% em apenas 15 dias, entre 16 e 31 de março de 2020 (alta de 63% em 15 dias). Isso significa que os bancos estão segurando seu caixa e temendo emprestar uns aos outros, o que sugere que entre eles, sabe-se que o risco de calote ou quebra é iminente.

Não é para menos, a agência Moody’s, na semana passada rebaixou a nota de risco de toda a dívida corporativa americana (são US$ 6,6 trilhões classificados como títulos de baixa qualidade), além do mais, grandes clientes estão endividados e com suas vendas paralisadas, como a Ford, que recentemente teve sua nota de risco rebaixada para o nível de Junk Bond (altíssimo risco). Com as lojas fechadas por conta do Lock-Down do coronavírus, as vendas de carros novos pararam e as fábricas, muito provavelmente, precisarão renegociar suas dívidas. O mesmo padrão deverá ser observado em diversos outros setores como petróleo e aviação, inclusive, a Boeing acabou de retirar uma nova linha de crédito de US$13 bilhões, temendo não ter os valores à disposição num futuro próximo.

Uma grande recessão deverá acontecer assim que alguma grande empresa ou banco quebrar, assim como foi com o caso do Banco Lehman Brothers em 2008.

O que as empresas podem fazer então?

A palavra da vez é caixa, as empresas devem conservar caixa. Tal dica é óbvia, e, sabendo que boa parte das empresas (grandes e pequenas) está com problemas de liquidez, outras medidas devem ser tentadas.

Algo importante a se fazer é eliminar custo (juros) de financiamento dos ativos, principalmente o custo de dívidas. Tal eliminação pode ser feita a partir de venda de ativos e renegociação junto às instituições financeiras. O importante agora é rumar à liquidez.

Outro ponto importante é o gerenciamento do ciclo financeiro. Se as empresas conseguirem praticar menores prazos de recebimento, maiores prazos de pagamento e menores custos de estocagem, a redução do ciclo financeiro irá torná-las menos dependentes das instituições financeiras. Tal medida, ainda que tenda a reduzir as margens de lucro, pode ser a chave para a sobrevivência dos negócios.

Um ponto positivo é que em crises, não é só a sobrevivência que é testada, mas também a capacidade de e tornar maior e melhor (a famosa antifragilidade de Nassim Taleb). Desta crise que está por vir, certamente sairão muitas inovações, reduções perpétuas de custos e também muitas fusões e aquisições. Empresas ineficientes, mas disruptivas serão absorvidas por outras que conseguem operar eficientemente, assim, a tecnologia não se perderá, mas será melhorada e barateada no futuro.

O importante agora é tentar ver a coisa como um todo, projetar cenários médios, otimistas e pessimistas para os próximos 5 ou 6 anos e seguir a estratégia de negócios. Afinal de contas, nem todo mundo pode imprimir dinheiro e forçar toda a sociedade a pagar a conta como fazem os governos e seus bancos centrais.

______________________________________________

Referências

https://fred.stlouisfed.org/series/NCBDBIQ027S

https://fred.stlouisfed.org/series/M2

https://www.bis.org/statistics/gli1907.pdf

https://www.nasdaq.com/articles/moodys-downgrades-u.s.-corporate-debt-rating-to-negative-2020-03-31

https://www.ft.com/content/95035b47-f4ab-479e-a79c-2d0d981e658f

https://www.investors.com/whats-next-from-the-bank-of-japan/

https://asia.nikkei.com/Business/Markets/Bank-of-Japan-to-be-top-shareholder-of-Japan-stocks

https://seekingalpha.com/article/4253231-japans-stock-market-held-up-boj-buying-stocks

https://mikesmoneytalks.ca/central-banks-buying-stocks-have-rigged-us-stock-market-beyond-recovery/

https://www.bis.org/statistics/gli1907.pdf

https://www.nasdaq.com/articles/moodys-downgrades-u.s.-corporate-debt-rating-to-negative-2020-03-31

Olá, gosto muito dos artigos deste site e este não foge a regra. Muito bem escrito e com muito conteúdo. Parabéns e obrigado por compartilhar o texto. Abraços

Qual a opnião de vcs sobre pegar empréstimos a juros baixos para investir em gado que tem uma lucratividade de 2% ao mês se bem trabalhado e bem negociado? A inflação virá nos proximos 2 anos? So vejo expectativa de baixa inflação pra esse ano e pro próximo…

Excelente, desde 2018 a coisa tá insustentável! Vide uma das maneiras mais seguras de se proteger que é o ouro, seu preço disparou.