1. Um “problema não solucionado”

Após apresentar sua própria teoria dos juros, a qual ele complacentemente chama de “a teoria geral da taxa de juros”, Keynes dedica um capítulo para uma crítica ao que ele chama de “A Teoria Clássica da taxa de juros”, juntamente com um apêndice para este capítulo.

É uma marca do curioso provincianismo intelectual de Keynes se tratando de economia, como já apontei, sempre que ele fala sobre a teoria “clássica” ele parece ter em mente principal ou exclusivamente Alfred Marshall e A. C. Pigou (embora com ocasionais indiretas sarcásticas para Ricardo). Isso não é apenas uma visão anglo-cêntrica, mas sim cantabrígia-cêntrica da história e teoria econômicas. Mas Keynes faz ocasionais referências a outros escritores, e de certo modo lida de forma imparcial com todos: ele distorce, caricatura ou cita trechos deceptivos a respeito do ponto de vista que está apresentando.

Infelizmente, apesar do título e das suposições do Capítulo 14 de Keynes, simplesmente não há nenhuma “teoria clássica” da taxa de juros aceita. Como Gottfried Haberler escreveu em (Prosperity and Depression, 1941, p. 195):

“A teoria dos juros vem por muito tempo sendo o ponto fraco das ciências econômicas, a explicação e determinação da taxa de juros ainda levanta mais discórdia entre economistas do que qualquer outro tema da teoria econômica geral.”

Embora muito progresso tenha sido feito nos últimos 80 anos (tendo início principalmente com Jevons e Bohm-Bawerk), quase todo escritor a respeito de juros possui sua própria teoria, ou ao menos um destaque em especial.

Mas podemos separar as teorias de juros atuais em três categorias: (1) teorias de produtividade, (2) teorias de preferência temporal, e (3) teorias mistas com concepções de produtividade e de preferência temporal. Uma quarta categoria (a qual, sobrepõe todas as outras) consiste em teorias de produtividade, preferência temporal ou mistas que também levam em consideração alterações causadas por fatores monetários. Mas a teoria puramente monetária representada por Keynes é uma economia pré-clássica, mercantilista e ordinária.

É evidente que se qualquer um desses três tipos de teoria de juros “ortodoxas” estiverem corretas (se ignorarmos o “ortodoxo,” como faz Keynes, com tudo que for não Keynesiano) a teoria puramente monetária de Keynes há de estar errada. Expor isso, de certo, não é crítica o suficiente para a teoria de Keynes. Devemos mostrar que ao menos uma dessas teorias “ortodoxas” está de fato correta. Isso nos leva a um desvio da teoria positiva. Por mais que não goste de avançar para um território onde gênios e anjos falharam, temo que não temos outra alternativa. Mas devemos nos aventurar nessa área, analisando individualmente cada um dos três principais tipos de teorias de juros “reais”, como explicado por seu porta-voz mais apto, e tentar avaliar os pontos fortes e fracos de cada um.

2. Teorias de produtividade

Vamos começar analisando a teoria de produtividade, como apresentada por Frank H. Knight:

“A característica peculiar dos juros, o qual o faz um problema especial para a economia, é o de que esse não é um aluguel pago diretamente pelo uso de propriedade no estrito senso, mas sim um pagamento pelo uso de dinheiro (e como tal, toma a forma de um número abstrato, taxa ou porcentagem). Ainda assim, enquanto o mutuário obtém e paga um empréstimo de dinheiro, é o uso de bens no qual o tomador de empréstimo deseja e adquire por meio do empréstimo. Se empréstimos para consumo não forem levados em consideração, como podem vir a ser, já que sob condições modernas, suas cláusulas dependem daqueles que emprestam para fins produtivos, o aluguel ou produção de bens no qual o uso de tal é adquirido por meio do fornecimento do empréstimo sob condições normais, o rendimento pago em forma de juros. Competição tende a trazer igualdade de ganhos advindos de investimentos iguais; a taxa desse ganho equalizado ao investimento é a taxa de juros.”[1]

Isso à primeira vista é uma alegação muito persuasiva, mas falha em explicar o principal problema da taxa de juros, a qual só pode ser respondida por meio do reconhecimento da existência de preferência temporal. Professor Knight, no artigo citado, fala sobre teorias de preferência temporal:

“A competição de compradores e vendedores [de acordo com essas teorias] determinará à riqueza produtora de renda, um preço o qual faz a quantidade demandada igual à quantidade ofertada por esse preço. Esse preço envolve uma taxa mercadológica uniforme de desconto em futuros valores. Por tanto, se no ponto de equilíbrio, custa 1$ em mãos para comprar 1.05$, com prazo de um ano, também custará 20$ para comprar uma parcela de uma propriedade que gera uma renda percentual de 1$ por ano; todos os outros detentores de renda serão valorados, com base na mesma proporção aritmética e a taxa de juros será de 5 por cento.

Os teóricos de produtividade não questionam a validade da preferência temporal, mas acham que falta finalidade como uma explicação sob condições reais.”[2]

A argumentação de Knight, parece a meu ver, no geral, admitir a necessidade da preferência temporal como ao menos uma parte da explicação dos juros, mas tendo no máximo uma função auxiliar e admitindo-o secretamente. Por vezes ele o repudia explicitamente, mesmo quando seu argumento geral o utiliza.

No entanto, me parece ser possível defender uma teoria de produtividade dos juros, pelo menos parcialmente, contra uma frequente crítica. Essa é feita por Keynes na Teoria Geral:

“Também não são mais bem-sucedidas estas teorias que tentam fazer a taxa de juros subordinadas à ‘eficiência marginal do capital.’ É verdade que em equilíbrio, a taxa de juros será igual à eficiência marginal do capital, já que será benéfico aumentar (ou diminuir) a escala atual de investimento, até o ponto de equilíbrio ser alcançado. Mas para fazer disso uma teoria de taxa de juros ou para derivá-la disso, implica num argumento circular, como descobriu Marshall, após ter chegado na metade do caminho na análise da taxa de juros, baseado nisso. A ‘eficiência marginal do capital’ parcialmente depende da proporção do investimento atual, e já devemos ter conhecimento da taxa de juros, antes que possamos calcular qual será essa proporção. O resultado é que a geração de novos investimentos será levada a um ponto na qual a eficiência marginal do capital se torne igual à taxa de juros; e o que a projeção da eficiência marginal do capital nos diz, não é a taxa de juros, mas o ponto na qual a geração de novos investimentos será levada, dado a taxa de juros” (p. 184)

Há dois erros nessa crítica. O primeiro, é um de expressão, o qual leva ao segundo, um de lógica. Se Keynes está realmente falando sobre “eficiência marginal do capital” (termo o qual ele usa), ele está então, falando apenas de um ponto na curva, ou uma projeção da eficiência ou rendimento de capital. Se a eficiência marginal do capital é compreendida (com algum uso preciso, o que é esperado) apenas como um ponto na curva de rendimento de capital, então o argumento que Keynes está criticando é de fato “circular,” logo é uma crítica válida.

Mas já vimos que Keynes utiliza palavras chaves de forma muito vaga e descuidada. Na maioria das vezes em que se refere à “eficiência marginal do capital”, ele não está falando da eficiência marginal do capital, mas sim, apenas da eficiência do capital. (Ou, tecnicamente, a curva do rendimento de capital e quantidade demandada.) Na verdade, como já tivemos a oportunidade de ver, Keynes utiliza a eficiência marginal do capital como sinônimo de “projeção de demanda para investimento”:

“iremos chamá-lo de projeção de demanda para investimento; ou de projeção da eficiência marginal do capital” (p. 136).

Agora, se na passagem que citei acima, da página 184 da Teoria Geral, substituirmos (exceto na segunda sentença) o termo “projeção de demanda para investimento” por “eficiência marginal do capital,” veremos que o argumento que Keynes está criticando não é circular, mas apenas incompleto. Então a taxa de juros para o mercado estaria no ponto onde a projeção de demanda para investimento (ou curva) toca a curva de oferta de poupança. A projeção de demanda para investimento influenciaria então (mas não definiria por si só) a taxa de juros, assim como faria a oferta de poupança.

Keynes foi induzido a esse erro por seguir seu professor, Marshall. Nas páginas 139-140 ele cita uma passagem de Principles de Marshall (6º edição, páginas 519-520) na qual Marshall tenta mostrar (e Keynes concorda) que tentar chegar a uma teoria de taxa de juros levando em conta a produtividade de bens de capital é “redundante”. Mas tendo considerado este raciocínio aplicado à taxa de juros, Keynes hesita ao aplicá-lo, como faz Marshall, aos salários.

“Mas ele não estava errado [pergunta Keynes em um preocupado rodapé, p. 140] supondo que a teoria da produtividade marginal dos salários é igualmente circular?”

Marshall estava de fato errado em ambos os casos. Para argumentar que o rendimento esperado de novos investimentos ou a projeção de demanda para investimento, não interfere na taxa de juros, é como dizer que compradores não afetam o preço de uma mercadoria; eles meramente decidem quanto comprar por aquele preço! Obviamente não podemos definir o preço de um produto apenas sabendo a “curva de demanda”; devemos saber também a curva de oferta. É constantemente esquecido que o nome completo da “curva de demanda” (a qual Wicksteed chamou de “uma expressão elíptica, ambígua e enganosa”)[3] é “curva do preço e quantidade demandada,” enquanto o nome completo da curva de oferta é “curva do preço e quantidade ofertada.” É o ponto de intersecção dessas duas curvas que define o preço. Similarmente (de forma esperada), a curva de demanda para investimentos, curva de oferta de poupança e taxa de juros, são interdependentes.

A real fraqueza das ingênuas teorias de taxa de juros de produtividade é que elas interpretam erroneamente a relação entre “capital” e “renda.” Como constatou Irving Fisher:

“A afirmação de que ‘capital gera lucro’ é verdadeira apenas no sentido físico; não no sentido de valor. Ou seja, valor de capital não produz renda de valor. Porém, alternadamente, renda de valor gera valor de capital. O pomar é a fonte das maçãs; mas o valor das maçãs é a fonte de valor do pomar.”[4]

Se me permitem ilustrar de outra forma, a galinha produz ovos, mas o valor (deduzido) dos ovos, gera o valor da galinha.

Pessoas no mercado de investimento, na realidade, normalmente falam mais que os economistas. Eles reconhecem que o valor de capital é determinado pela “produção,” não o contrário. Vamos supor que um vínculo (vitalício) é feito por um valor equivalente a 1,000$ e paga juros iguais a 40$ por ano, quando os juros de longo prazo chegar a 4 por cento. Se os juros a longo prazo sobem para 5 por cento, o preço de mercado do vínculo cairá para 800$. Se os juros a longo prazo caírem para 3 por cento, o preço de mercado do vínculo subirá para 1,333$.

3. Teorias de Preferência Temporal

Porém, o reconhecimento dessa relação ainda não soluciona o problema principal dos juros. Esse sendo o de determinar precisamente porque essas relações em particular existem entre valores de capital e rendas. E para a solução desse problema, o conceito de preferência temporal é essencial. Como diz Mises:

“Para os economistas há um problema na determinação de preços para terras, gado e todo o resto. Se futuros bens não fossem comprados e vendidos com um desconto, em oposição a bens atuais, o comprador de terreno deveria pagar um preço igual à soma de toda a receita líquida futura.

Se os futuros serviços que um pedaço de terra possa ofertar fosse avaliada da mesma forma que seus serviços atuais são, nenhum preço finito seria alto o bastante para fazer seu dono o vender.”[5]

Mises defende uma teoria puramente de preferência temporal:

“Preferência temporal é uma característica inerente a toda ação humana. Preferência temporal se manifesta no fenômeno dos juros originário, i. e., o desconto de futuros bens em relação aos atuais Juros originário é a relação do valor aplicado para busca de satisfação no futuro imediato e o valor aplicado para busca de satisfação em períodos mais remotos do futuro. Ele se manifesta na economia de mercado no desconto de futuros bens em relação a bens atuais. É uma taxa de preços de mercadorias, não um preço por si só. Aí prevalece uma tendência em direção à equalização dessa taxa para todas as mercadorias.

Juros originário não é um preço determinado no mercado, pela interação da demanda por e oferta de capital ou bens de capital. Seu valor não depende da oferta e demanda. Está mais para a taxa de juros originário determinando ambas, demanda por e a oferta de capital e bens de capital.

Pessoas não economizam e acumulam porque há juros. Os juros não são o impulso para a poupança, como também não é a recompensa ou a compensação concedida por se abster do consumo imediato. É a relação da valoração mútua dos bens atuais em comparação aos futuros.

O mercado de empréstimos não determina a taxa de juros. Ele ajusta a taxa de juros em empréstimos para a taxa de juros originário, como manifestado no desconto de bens futuros.”[6]

Isso é tão divergente da habitual linha de raciocínio de um leigo, e do que é encontrado na grande maioria dos livros de economia, que grande parte dos leitores acharão a teoria de difícil entendimento.

Mas deve estar claro que juros é particularmente relacionado com tempo. Ao contrário do que acredita Keynes, é tanto por meio da taxa de juros quanto pela renda prevista de novos bens de capital que

“as expectativas do futuro influenciam o presente” (p. 145)

A taxa de juros é incluída em todo preço em que há presença do elemento tempo. O preço de uma casa é seu valor descontado de sua futura receita. Como insistiu Irving Fisher:

“a taxa de juros é o preço mais universal de todo a estrutura de preços.”[7]

Na verdade, é quase desnecessário dizer que a preferência temporal (ou, se preferirem, desconto temporal) causa a taxa de juros. Preferência temporal ou desconto temporal é a taxa de juros, vista de outro ponto. Se eu pegar 100$ emprestado por um ano a 5 por cento, isso é outra forma de dizer que eu valorizo 100$ agora, mais do que 105$ (o qual eu espero pagar) daqui a um ano. A taxa de juros pode ser determinada, não apenas como um pagamento monetário atual, o qual é uma certa porcentagem de uma quantia de capital emprestado, mas como uma relação entre quantias de capital presentes e futuras. Se pessoas valorizassem bens futuros tanto quanto atuais, deveria ser pago uma quantia infinita, pelo direito de receber 5$ por ano vitaliciamente. Mas na realidade, se a taxa de juros a longo prazo vigente é de 5 por cento, pode-se comprar o direito a uma quantidade infinita de 5$ por ano, por apenas 100$.

Empresas de seguro estão bem acostumadas a analisar o fator juros, não no sentido de uma taxa de pagamento anual, mas como uma relação entre quantias presentes e futuras. Assumindo um juro a longo prazo vigente de 5 por cento, pode-se pagar apenas 61.39$ pelo direito de receber 100$, daqui a dez anos; apenas 37.69$ pelo direito de receber 100$ daqui a vinte anos; apenas 8.72$ pelo direito de receber 100$ daqui a cinquenta anos, e por aí vai.

Uma teoria de preferência temporal simples e notável é apresentada pelo economista Mexicano, Faustino Ballvé:

“Se o empreendedor adquire dinheiro, ele é capaz de obter hoje o que não poderia de outra forma ter até amanhã. Quando ele pega um empréstimo, ele compra tempo: os juros que ele paga é o preço da vantagem obtida em ter imediatamente à sua disposição o que de outra forma teria que esperar para conseguir.”[8]

Obviamente, o mutuário não compra ou toma tempo emprestado, literalmente. Todos nós temos à disposição, apenas vinte quatro horas por dia, e não se pode comprar ou vendê-lo – pelo menos não em sua forma pura. Mas o tomador de empréstimo pode comprar ou “alugar” o uso de dinheiro (ou dos ativos que ele pode adquirir com o dinheiro), sendo este uso, evidentemente, uso em tempo-tempo no qual o empréstimo está em vigência.

Outros termos para juros (ou pela coisa o qual os juros são pagos), podem ser, valoração temporal, uso de tempo ou uso temporal. O antigo termo, usura, a qual originalmente tinha significado apenas de juros, era, portanto (até adquirir seu infeliz significado de juros exorbitantes), etimologicamente mais descritivo do que seu substituto moderno.

Estamos agora em uma condição melhor para perceber a falácia da rejeição de Keynes dos fatores “reais” que determinam a taxa de juros. O mutuário paga juros não apenas pelo dinheiro, mas geralmente, pelos ativos que pode obter com o dinheiro. Ele irá então decidir de acordo com a taxa de juros pela qual obteve o dinheiro, se, digamos, ele irá alugar uma casa ou pegar um empréstimo e comprar uma casa e pagar juros no preço de compra. A pessoa com o qual ele pega o empréstimo também está livre para decidir se vai ele mesmo usar seus fundos para comprar uma casa ou emprestar o dinheiro com juros em uma hipoteca para outra pessoa que deseja comprar uma casa. Tenderá então a ter um equilíbrio entre a taxa de juros e aluguéis de casas (tirando a desvalorização e custos de manutenção); ou melhor, entre o preço das casas, o nível de aluguéis (líquidos) e o nível das taxas de juros; e cada um desses se afetarão mutuamente.

4. Teorias de juros mistas

Isso nos traz ao terceiro tipo de teoria de juros, que busca combinar fatores de produtividade e preferência temporal.

Esse terceiro tipo de teoria é por vezes chamada, depreciativamente, de “eclética.” Porém, esse adjetivo não está correto se busca implicar que aqueles que o mantêm levemente a parte das teorias de produtividade e de preferência temporal e falham em oferecer alguma explicação consistente a respeito dos juros. Pelo contrário, este terceiro tipo de teoria é realmente uma teoria mesclada. Esta busca unir o que é correto nas teorias de produtividade e de preferência temporal. Da mesma forma que o preço de uma mercadoria é justificado, como o ponto de intersecção das curvas de oferta e demanda, então um dos modelos de teoria mista, explica a taxa de juros como sendo o ponto de intersecção da curva de oferta de poupança com a curva de demanda para investimento.

A teoria mista da taxa de juros, chegou na sua maior e mais elaborada forma, na grande obra The Theory of Interest (1930) por Irving Fisher. Schumpeter o chamou de

“uma excelente execução, a maior façanha, no que diz respeito a perfeição, na literatura de juros.”[9]

Não é difícil entender seu entusiasmo. Poucas pessoas, após lerem Fisher, conseguem evitar achar os comentários de Keynes acerca de juros, superficial, casual e até amadorístico.

Fisher apresenta a interação de inúmeros fatores, controlando a taxa de juros, em volta de dois pilares de explicação: “Impaciência” (desconto temporal) e “Oportunidade de Investimento” (“a taxa de ganhos sobre perdas”).

F.A. Hayek seguiu a teoria de Fisher, rigorosamente, e explica a relação entre o fator de produtividade com a preferência temporal, da seguinte forma:

“A visão mais disseminada, é provavelmente a de que, como nas duas lâminas da tesoura do Marshall, os dois fatores [produtividade e preferência temporal] estão tão inseparavelmente unidas, que se torna impossível dizer qual possui maior e qual possui menor influência.

Nosso problema aqui é, na verdade, nada além de um caso especial do problema o qual Marshall aplicou esta famosa analogia, o problema da influência relativa da utilidade e custo em valor. A valoração do tempo, em nosso caso, corresponde, obviamente, à sua utilidade, enquanto a taxa técnica de transformação é uma expressão dos custos relativos das mercadorias (ou quantidades de lucro em dois momentos diferentes).”[10]

Uma teoria de juros completamente correta, deveria levar em consideração mais fatores do que é possível discutir em um único capítulo. Se a taxa de juros mercadológica, por exemplo, estivesse em “total” equilíbrio, aqui estão algumas das coisas que deveriam ser consideradas:

- A oferta de, e a demanda para, capital (i. e., a oferta de poupança com demanda para investimento).

- O preço de bens de capital, com seus custos de produção.

- A lucro advindo de bens de capital, com seu preço e custos de produção.

- A “produção marginal de capital” com a taxa de desconto temporal (preferência temporal).

- A oferta de fundos emprestáveis (monetário), com demanda para fundos emprestáveis.

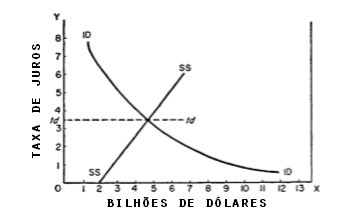

Se quiséssemos ilustrar essas complexas relações, graficamente, criaríamos um labirinto de linhas incompreensíveis, a não ser que estejamos dispostos a usar um conjunto de diagramas, ao invés de apenas um. Mas o gráfico na próxima página, mostrará um conjunto de grandes relações. A linha vertical OY, representa a taxa de juros; a horizontal OX, representa a quantidade anual de poupança ou demanda para investimento, calculados, digamos, em bilhões de dólares. A curva ID representa a demanda para investimentos. Quanto menor a taxa de juros, maior a quantidade de demanda para investimentos; quanto maior a taxa de juros, menor a quantidade de demanda para investimentos. A curva SS, representa a oferta de poupança. Como desenhado, ele assume algumas economias até em uma taxa de juros igual a zero. A tendência de taxas de juros maiores, serão, dentro de limites, para incentivar uma quantidade maior de economias.

Mas a inclinação e formato da curva de poupança é mais questionável do que a curva de demanda para investimento. Alguns economistas defenderiam que em uma larga escala de taxa de juros, a curva de poupança deveria ser vertical – em outras palavras, que a quantidade de economias, não é substancialmente afetada pela taxa de juros. Outros economistas diriam que taxas de juros maiores, até um certo ponto, talvez incentive mais economia, mas que acima de um certo nível, a linha deveria, na verdade, se curvar para trás, em direção à linha OY – em outras palavras, taxas de juros muito altas, podem, na verdade, desencorajar economia, porque um grande lucro poderia ser obtido, por meio dos juros, em relação às pequenas poupanças.

Por mais que a taxa de juros e a oferta de poupança irão, com certeza, se afetar, devemos lembrar que a oferta de poupança, pode de certa forma ser independente da taxa de juros, da mesma forma que a taxa de juros pode ser de certa forma, independente da oferta de poupança. Há veriam algumas economias (como uma reserva contra possíveis gastos) numa taxa de juros igual a zero. Talvez a linha mais importante desse gráfico, contanto que a taxa de juros seja considerada não é, no longo prazo, nem ID (demanda por investimento) nem SS (oferta de poupança), mas td, a linha de desconto temporal. Pois, isso é, a longo prazo, o que pode definir, mais do que ser definido por, tanto a oferta de poupança quanto a demanda por investimento.

No diagrama desenhado, a taxa de juros mercadológica está em equilíbrio com a taxa de desconto temporal em 3.5 por cento. A oferta de poupança e demanda para investimentos, também estão em equilíbrio nesse momento. Em qualquer período de curto prazo, podemos visualizar todos esses valores como interdependentes, além de como sendo determinado principalmente pela taxa de desconto temporal.

Alguns leitores podem pensar que no gráfico, as curvas de demanda para investimento e de oferta de poupança, são juntas, o suficiente para determinar a taxa de juros em seu ponto de intersecção, e que não há necessidade ou espaço disponível para uma terceira linha, seja essa chamada de desconto temporal, ou qualquer outra coisa. Do ponto de vista ortodoxo, das curvas de oferta e demanda, eles estão certos. (Todos os gráficos desse tipo, são meros assistentes para o raciocínio, têm função de ilustrar relações hipotéticas, nunca para serem levadas de forma muito literal.), mas uma análise da oferta e demanda da taxa de juros, ou de qualquer outro preço competitivo, entretanto, mesmo correto, é superficial, apenas um passo inicial. O próximo passo é sempre examinar quais são os efeitos particulares da oferta e demanda e o que as fazem ser do jeito que são.

Vejamos como um exemplo, valores mobiliários no mercado de ações. Um produto, vamos chamá-lo de Aço Americano, está sendo vendido por 50 no mercado. Por que especificamente por esse preço? Uma das respostas, evidentemente, é porque a “oferta” e a “demanda” estão em equilíbrio nesse preço. Mas isso apenas adia o problema; isso apenas o mostra de uma forma diferente. Por que a oferta e demanda estão em equilíbrio nesse preço em particular? A resposta é, que as valorações sobre a ação, de ambos compradores e vendedores estão naquele momento em equilíbrio, nesse ponto. Outra forma de mostrar isso, é a de que as valorações atribuídas à ação, pelo comprador marginal e o vendedor marginal, se cruzam nesse ponto. O último comprador deve ter valorizado a ação por mais de 50$, o último vendedor deve ter o valorizado a menos de 50$.

Agora, vamos supor que o Aço Americano fechou em 50 na segunda-feira, mas que após o fechamento do mercado, o conselho administrativo, inesperadamente, não consegue declarar o dividendo trimestral regular. Na manhã de terça-feira as ações abrem com menos 5 pontos, a 45. Pode se dizer, evidentemente, que o Aço Americano caiu, porque a “oferta” da ação aumentou e a “demanda” foi diminuída. Mas, obviamente, esse não é o motivo da queda de valor da ação, mas sim a consequência. Fisicamente, não há mais ações de Aço Americano disponíveis na terça-feira do que na segunda-feira. Fisicamente, a quantidade de ações compradas e vendidas na terça-feira, são exatamente iguais às da segunda. Não houveram transações nas ações, entre o fechamento de preço na segunda, de 50$ e na repentina queda do preço de abertura na terça-feira, para 45$. O valor da ação não caiu devido a uma mudança na quantidade ofertada e demandada. A “oferta” e “demanda” que mudaram porque o valor da ação caiu!

Colocando de outra forma, as valorações individuais atribuídas à ação por ambos, vendedores e compradores, caíram devido à (relativamente) inesperada aprovação do dividendo regular anterior.

Isso poderia, evidentemente, ser representado graficamente pelas habituais curvas de oferta e demanda se tocando na segunda-feira, com a curva de demanda indo para a esquerda e a curva de oferta indo para a direita na terça-feira. (Na verdade, a curva de oferta nesse caso, é apenas a curva de demanda dos proprietários atuais das ações. O caso poderia ser representado, colocando as valorações de ambos os proprietários e potenciais proprietários em uma única curva de demanda na segunda-feira e abaixando toda a curva na terça-feira. Entretanto, como o preço seria o ponto na qual as valorações do vendedor marginal e do comprador marginal se cruzam, é representativamente melhor ter uma curva de “oferta” assim como uma curva de “demanda”). Essas curvas indicam relações, mas não necessariamente uma causa. É a valoração diminuída da ação na percepção de ambos compradores e vendedores, que causa a mudança na “oferta” e “demanda,” ao invés de uma mudança na quantidade ofertada e demandada, que causam uma valoração menor.

Da mesma forma, é a projeção das preferências temporais ou desconto temporais na visão de ambos os mutuários e emprestadores, que determina a taxa de juros, a posição da curva de demanda para investimento e a posição da curva de oferta de poupança, ao invés das curvas de oferta e demanda determinarem os pontos de preferência temporal.

Talvez possa ajudar alguns leitores (mesmo que o paralelo seja inapropriado) pensar no desconto temporal “normal” como o principal fator modificando a taxa de juros “normal” a longo prazo (do que a constelação de taxas de juros mercadológicas que mudam diariamente) da mesma forma que custos de produção “determinam” os preços “normais” relativos de mercadorias, em comparação aos preços de mercado de curto prazo. Na teoria moderna, evidentemente, seu custo de produção não “determina” o preço “normal” de uma mercadoria, mas custos de produção relativos, são parte das relações interdependentes em relação à preços relativos. Como Wicksteed disse:

“Algo não vale o dobro de uma outra porque possui o dobro de ‘trabalho’ em si, mas fabricantes estão dispostos a colocar esse ‘trabalho’ neles, porque sabem [esperam] que quando produzido, esse valerá o dobro, porque será duas vezes mais ‘útil’ ou desejado.”[11]

O mesmo tipo de modificação de causa e efeito, que Wicksteed faz na teoria clássica da relação de custo de produção ao preço, também deve ser feita a respeito do conceito de Bohm-Bawerk de extensão do período de produção. O fato de que certos bens de capital demoram mais do que outros para serem produzidos, não necessariamente aumenta seu valor ou produtividade; mas a expectativa de que certos bens de capital serão de maior valor ou mais produtivos, faz com que os fabricantes, considerem gastar mais tempo na produção, se necessário, para garanti-los.

A preferência temporal e desconto temporal de cada poupador e empreendedor (incluindo sua estimativa das preferências temporais e descontos temporais da comunidade como um todo) ajudará a determinar a taxa atual de poupança ou de demanda para investimento; mas a qualquer momento os pontos de intersecção dessas curvas de oferta e demanda “determinarão” taxas de juros mercadológicas.

5. Fatores reais e monetários

Após essa longa excursão pela teoria positiva, podemos reconhecer de forma muito mais clara a natureza das falácias na teoria de juros de Keynes. Sua falácia principal consiste em ignorar ou negar as influências modificadoras de fatores “reais” da taxa de juros. É verdade que o erro de muitos economistas clássicos, era o oposto deste. Eu estou vendo além do “véu monetário” observando os fatores reais, eles esquecem que tanto empréstimos de curto quanto de longo prazo, consistem antes de tudo, de dinheiro, e que tanto os juros, quanto o capital, podem ser pagos em dinheiro. Isso significa que a teoria de capital e juros deve ser interpretada em relação ao dinheiro assim como em relações “reais”, e que as influências monetárias na taxa de juros devem ser estudadas assim como as influências reais. Mas Keynes não fez nenhuma nova contribuição quando saltou para a conclusão de que, portanto, a taxa de juros é um fenômeno puramente monetário. Ele apenas retornou à suposição pré-clássica dos mercantilistas (como ele mesmo chegou a reconhecer em seus últimos capítulos) e o que sempre foi a mentalidade do cidadão médio.

Ele também não seria o primeiro a descobrir, se ele tivesse descoberto que ambos os conjuntos influenciadores, real e monetário, tinham que ser reconhecidos e conciliados em qualquer teoria de juros completa. Esse mérito pertence ao economista Sueco, Knut Wicksell. A grande contribuição que Wicksell fez para a teoria do juros, foi conciliar as teorias de juros “reais”, desenvolvida pelos economistas clássicos e aprimorada por Jevons e Bohm-Bawerk, com o que realmente acontece diariamente com as taxas de juros no mercado monetário, da forma com que o banqueiro ou o investidor de segurança enxergam. Os fatores reais agem por meio dos fatores monetários. A teoria de juros realmente geral (verdadeiramente monetárias) de Wicksell, foi levada adiante por Irving Fisher e possui sua expressão mais elaborada no trabalho de Ludwig von Mises.[12]

Wicksell percebeu que era tanto teoricamente possível, quanto realmente possível para o Banco Central, temporariamente desvalorizar taxas de juros, pelo o que é chamado de “operações de livre mercado”. Quando o Banco Central deseja reduzir taxas de juros, ele compra dívidas de curto prazo (e às vezes de longo prazo) no mercado e cria depósitos ou notas bancárias contra eles. Ao comprar essas dívidas de curto prazo e aumentar seu valor capital, este diretamente reduz taxas de juros mercadológicas, ao criar depósitos bancários ou até mesmo “dinheiro,” se cria fundos monetários adicionais para serem jogados no mercado de empréstimos, e mais adiante tenderá a reduzir taxas de juros. Ao fazer isso, de fato, o Banco Central poderia aparentemente reduzir as taxas de juros para qualquer valor, até onde tivessem o suficiente para pagar os meros custos operacionais dos bancos.

Isso é uma partícula de verdade na teoria de taxa juros puramente monetária de Keynes. “Operações de mercado aberto” certamente podem ser utilizadas para trazer uma redução temporária (que pode por vezes significar prolongado) em taxas de juros.

Mas Wicksell (mais precisamente seus seguidores) também reconheceu que o processo não acabava aqui. Taxas de juros são degradadas, é verdade, ao comprar dívidas de curto e longo prazo, criando depósitos – ou em outras palavras, fazendo dinheiro. Mas isso coloca em jogo, diversas forças que agem em sentido oposto. A taxa de juros mercadológica para dinheiro, pode ser mantida abaixo da taxa “natural”, apenas por meio de adições contínuas à oferta de dinheiro e crédito. No entanto, essas adições contínuas, eventualmente aumentam os preços de mercadorias. E quando esses preços são aumentados, a quantidade maior de dinheiro, agora em circulação, precisa custear a mesma quantidade de transações e produções físicas, que foi anteriormente custeada por uma quantidade menor de dinheiro. Dessa forma, a nova oferta de dinheiro é toda utilizada na produção atual. Se houver uma tentativa de emitir mais dinheiro, ainda mais rápido do que a antiga oferta já está aumentando de preço, pode resultar apenas em um aumento de preços (através do medo geral da inflação) ainda mais rápido que a liberação da nova oferta de dinheiro. De qualquer forma, emprestadores, temendo que mais inflação está a caminho, demandaria um juro maior em retorno, para se garantirem contra uma possível perda do valor de capital real em seu empréstimo original.

Então o processo pelo qual o Banco Central era originalmente capaz de diminuir taxas de juros, irá agora simplesmente aumentá-las. Se o banco impedir o livre mercado e outra operações as quais baixam as taxas de juros, o ajuste dos preços à nova quantidade de dinheiro e crédito restaurará as taxas de juros ao nível “natural” e provavelmente a ainda maiores.

Essa é uma descrição breve, simplificada e inadequada do processo. Mas é o suficiente para mostrar que tudo que é verdadeiro na teoria monetária de juros Keynesiana, já havia sido reconhecida por Wicksell, Fisher, Mises, Hayek e outros, antes de Keynes a escrever.

Keynes com certeza estava familiarizado com a obra de Wicksell. Ele a menciona frequentemente no seu Tratado Sobre A Moeda. Até mesmo na Teoria Geral ele dedica um rodapé de algumas linhas para a “taxa ‘natural’ de Wicksell” (p. 183), e algumas outras linhas a respeito da taxa de juros “natural” (p. 242). Mas, curiosamente, ele nunca menciona Wicksell, quando ele está fazendo a mesma crítica a respeito da teoria “clássica” dos juros como fez Wicksell, uma geração antes da aparição da Teoria Geral. E em sua grosseira menção (na p. 183) ele menciona Wicksell e Hayek com a intimação desdenhosa de que são muito vagos. Ele cita da obra Wild Duck de Ibsen:

“O pato selvagem mergulhou até o fundo – o mais fundo que ela conseguia – e rapidamente abocanhou a erva e a balançou, e com todo o lixo que estava lá embaixo, seria necessário um cachorro incrivelmente inteligente para mergulhar e trazê-la de volta” (p. 183).

Mas uma teoria não está necessariamente errada, porque era muito profunda e vaga para Keynes. Em sua própria teoria dos juros, ele certamente não mergulhou fundo; ele apenas enlameou águas rasas.

Estou tentado a dizer que ao rejeitar ambas teorias de produtividade e de preferência temporal, ou alguma combinação dessas, Keynes foi deixado sem nenhuma teoria de juros real. Mas de outro ponto de vista, está claro que ele estava flertando com a teoria mais antiga de todas – a mais valia. Esse foi uma vez descrito por Irving Fisher como a persistente ideia de que

“para adquirir juros é necessário, sempre, tomar vantagem injusta sobre o devedor. Está ideia é algo a mais, do que a óbvia e verdadeira ideia de que a taxa de juros, como qualquer outro preço, possa ser exorbitante. O argumento é que não deve haver nenhum juro.”

Após analisar a persistência dessa ideia em sociedades primitivas, na antiga Roma e na Idade Média, Fisher disse que

“atualmente a representação principal da mais-valia é entre socialistas marxistas.”[13]

Mas Fisher escreveu isso alguns anos antes de Keynes tentar novamente outra ressurreição com um disfarce “moderno”.

____________________________________

Notas

[1] The Ethics of Competition and Other Essays, artigo sobre “juros”, (University of Chicago Press, 1935), pp. 257-258. (Originalmente impresso em The Encyclopaedia of the Social Sciences, 1932)

[2] Ibid., p. 258.

[3] Philip Wicksteed, The Alphabet of Economic Science, 1888, (Nova Iorque: Kelley & Millman, 1955), p. 97.

[4] The Theory of Interest (Nova Iorque: Kelley & Millman, 1954), p. 55.

[5] Ludwig von Mises, Human Action (Nova Haven: Yale University Press, 1949), pp. 522-523.

[6] Ibid., pp. 521, 523, 524.

[7] The Theory of Interest, p. 33.

[8] Minha própria interpretação de L’Économie Vivante, (Paris: SEDIF, 1957), p. 84. Dr. Ballvé escreveu para mim (pouco antes de sua prematura morte) que uma interpretação literal da edição Mexicana da sentença principal de 1955, se leria: “portanto, quando ele pega dinheiro emprestado, ele está, na verdade, emprestando tempo.”

[9] Joseph A. Schumpeter, Econometrica, Vol. 16, Número 3, julho de 1948.

[10] The Pure Theory of Capital (Londres: Macmillan, 1941), pp. 420-421.

[11] Philip H. Wicksteed, The Alphabet of Economic Science, 1888. (Nova Iorque: Kelley & Millman, 1955), p. 117.

[12] Cf. Human Action, Capítulos 18, 19 e 20.

[13]The Theory of Interest, 1930, pp. 48-49.