A economia grega, que já estava mal, paralisou-se completamente desde a chegada do novo governo ao poder no início de 2015.

A economia grega, que já estava mal, paralisou-se completamente desde a chegada do novo governo ao poder no início de 2015.

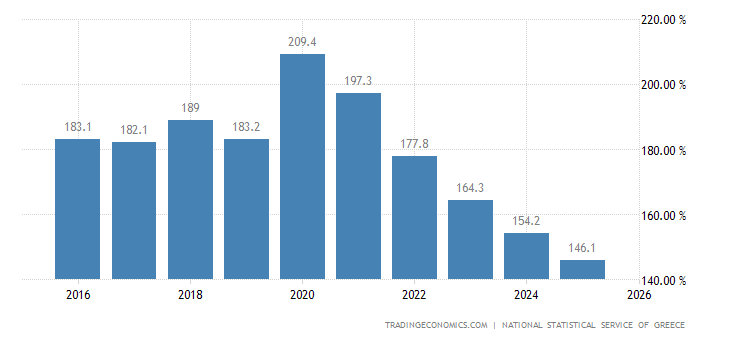

O principal objetivo desse novo governo, sob o comando do partido Syriza — que é um acrônimo para “Coligação da Esquerda Radical” —, era “reestruturar” o insuportável fardo da dívida pública grega, que atualmente é de 177% do PIB do país.

Só que o Syriza chegou ao poder prometendo a quadratura do círculo: haveria mais gastos públicos e menos impostos, e ainda continuariam recebendo todos os benefícios repassados pela União Europeia.

Obviamente, sob este arranjo, alguém teria de arcar com a fatura e este “alguém” escolhido foram os demais pagadores de impostos europeus: estes não apenas não receberiam de volta o dinheiro que, por meio de seus governos, emprestaram para a Grécia, como também, além deste calote (chamado eufemisticamente de “reestruturação da dívida”), deveriam continuar emprestando indefinidamente para o governo grego, para que o país pudesse se manter na zona do euro.

Segundo os integrantes do Syriza, a Grécia não tem como pagar suas dívidas, o que faz com seja imprescindível uma profunda reestruturação da mesma. Mais especificamente, o governo queria alargar os prazos de vencimento, reduzir as taxas de juros que incidem sobre a dívida total, e até mesmo simplesmente reduzir o valor total da dívida, o que significa um calote parcial da mesma.

A realidade, no entanto, é que boa parte do discurso sobre a insustentabilidade da dívida total da Grécia é infundada. Nas economias modernas, caracterizadas por governos expansivos e moedas inflacionárias, o principal da dívida pública nunca é quitado; tudo é refinanciado. A dívida não se paga; ela é rolada.

Sendo assim, o custo de o governo estar endividado depende exclusivamente das taxas de juros que o estado paga sobre o conjunto de sua dívida pública.

Em 2011, a Grécia tinha de pagar juros equivalentes a 7,3% do seu PIB. Esta era, de fato, a carga mais alta da Europa e dificilmente era sustentável. No entanto, houve uma reestruturação da dívida grega — orquestrada pela Troika — em 2012, o que fez com que o país conseguisse reduzir o fardo dos juros para 4% do PIB.

Embora tal valor não seja baixo, ele tampouco é insustentável. Com efeito, países como Irlanda, Itália e Portugal — que até o momento ainda não pediram reestruturações de suas dívidas — estão enfrentando custos financeiros muito maiores que os da Grécia.

Gráfico 1: total de juros que incidem sobre a dívida pública em relação ao PIB, 2013 Fonte: Eurostat

E, se levarmos em conta que o PIB da Grécia está no subsolo (já caiu 30% desde seu pico), e que certamente está muito abaixo do que poderia ser caso houvesse uma liberalização e uma estabilização econômica, é difícil concluir que a reestruturação de sua dívida seja uma absoluta e inexorável necessidade.

Para completar, o prazo de vencimento da dívida grega é, disparado, o mais elevado de toda a zona do euro, e também de toda a União Europeia.

Gráfico 2: vencimento médio da dívida pública em 2013 (anos) Fonte: OCDE

O mesmo ocorre com a taxa média de juros sobre a dívida, que é a quarta mais baixa da zona do euro. É, inclusive, mais baixa do que a da Alemanha.

Gráfico 3: taxa média de juros sobre a dívida pública em 2013 Fonte: Eurostat

Em outras palavras, os cidadãos europeus estão, por meio de seus impostos, subsidiando o governo grego. Seus impostos estão sendo utilizados para estender crédito ao governo grego, por meio da Troika, a condições bem mais vantajosas do que a que eles próprios usufruem. É como se você se endividasse a 10%, me emprestasse e me cobrasse 5%: você, obviamente, está perdendo dinheiro com essa operação.

E o governo grego ainda quer mais privilégios.

Então, se não há muita margem nem para aumentar os prazos do vencimento da dívida grega (que já são os maiores da União Europeia) e nem para reduzir as taxas médias de juros, o que mais pode ser feito em termos de reestruturação da dívida? A única hipótese que resta é um calote da dívida.

Quanto a isso, convém lembrar que a dívida do governo grego em mãos de credores privados já foi submetida, em 2012, a uma redução de 53,5% do seu valor nominal. E, se a isso somarmos o alargamento do prazo de vencimento e a redução dos juros incidentes sobre a dívida total, a dívida grega já sofreu uma redução de nada menos que 75% do seu valor nominal.

Sendo assim, por que os pagadores de impostos da União Europeia devem conceder ao governo grego mais uma rodada de privilégios?

Para completar o ultraje, vale lembrar que o governo grego é um dos mais perdulários da União Europeia. Seus gastos totalizam nada menos que 58,5% do PIB. Esse valor é maior até que o da Dinamarca (57,2% do PIB), da França (57,1%) e da Suécia (52,8%). Será que é realmente impossível o governo grego cortar gastos? Reduzir um gasto público que chega a soviéticos 58,5% do PIB é impor “austeridade draconiana“?

No entanto, convém não dramatizar a questão do calote. Toda e qualquer pessoa que investe nos títulos da dívida pública de um país tem de estar ciente de que, em algum momento, esta pode ser caloteada pelo estado emissor, sem que o investidor possa forçar o estado e lhe pagar (uma vez que a soberania estatal impede que ele seja forçado a executar seus próprios contratos). Sendo assim, a amortização da dívida pública no prazo acordado se torna uma mera questão de boa fé. Nada mais do que isso.

Portanto, os investidores — privados e estatais (80% da dívida grega está em posse de organismos oficiais) — que aplicaram nos títulos do governo grego têm de aceitar as consequências e assumir os riscos que voluntariamente correram ao emprestar para o governo grego.

Por outro lado, do mesmo modo que os investidores devem arcar com a responsabilidade de ter concedido crédito a um governo que a qualquer momento pode calotear impunemente sua dívida, o governo grego também terá de aceitar as consequências de decretar um calote unilateral em sua dívida: no caso, será impossível continuar financiando seu déficit público.

A plataforma do Syriza não é simplesmente a de não pagar as dívidas do governo grego; além de dar o calote, o novo governo grego também quer continuar recebendo empréstimos para aumentar de maneira substantiva seus gastos (prometeram mais benefícios sociais, energia gratuita para 300 mil gregos e mais moradias populares) sem ter de aumentar impostos.

Ou seja, ele não quer pagar sua dívida, mas quer continuar emitindo dívida e sendo livremente financiado.

Essa quadratura do círculo é impossível, obviamente. Se o Syriza de fato optar pelo calote, aí sim é que ele terá de enfrentar uma verdadeira austeridade. Sem acesso ao financiamento de credores externos, o governo grego não mais poderá incorrer em déficits; ele só poderá gastar exclusivamente aquilo que arrecadar por meio de impostos. Logo, e ironicamente, a “asfixiante ultra-austeridade” contra a qual o Syriza diz lutar irá realmente ocorrer caso o partido dê o calote. E a Grécia terá de vivenciar essa austeridade por vários anos, até que o governo eventualmente recupere sua credibilidade perante os investidores estrangeiros.

Em suma, se o Syriza não quer pagar a dívida do governo grego, não pague. Mas que sofram as consequências. Assim como os gregos têm o direito de votar em quem quiserem, os demais pagadores de impostos da União Europeia também têm o direito de não mais financiar o perdulário e caloteiro governo grego.

________________________________

Leia também:

{kind=link}

{kind=link}