Políticas keynesianas e intervencionismo são a raiz dos problemas econômicos da China

Este artigo de duas partes está sendo preparado há muito tempo. No Ocidente, é claro, nunca faltam artigos e vídeos apocalípticos sobre a China. Às vezes, eles refletem problemas reais, mas raramente oferecem uma visão equilibrada. A realidade é que a economia chinesa acumulou alguns sérios problemas estruturais causados pelas políticas keynesianas adotadas após 2008. No entanto, eles precisam ser vistos no contexto da vasta economia impulsionada pelo setor privado da China, sua enorme capacidade manufatureira e seu papel central na cadeia de abastecimento industrial mundial.

As avaliações sobre a economia da China e suas perspectivas variam amplamente, até certo ponto na China, mas principalmente no Ocidente. Algumas das perguntas mais populares:

- A economia da China está indo bem? Ou mal? É tudo apenas uma “grande bolha” prestes a entrar em colapso, como Gordon Chang e seu fã-clube vêm afirmando nos últimos 20 anos?

- A economia é realmente muito menor do que se afirma, porque o “PCCh” (o termo usado pela turma anti-China no Ocidente para se referir ao governo chinês) está falsificando os números?

- A economia da China é baseada no “trabalho escravo”, com a maioria da população vivendo em extrema pobreza enquanto uma pequena elite desfruta de uma vida de luxo?

- Os chineses estão “economizando demais” e “consumindo de menos” como afirmam os keynesianos?

- Se não imediatamente, o colapso a médio prazo é inevitável, como afirma Peter Zeihan, porque a China não pode se adaptar a uma população menor?

Na Parte 1, veremos essas questões. Então, na Parte 2, veremos como a China se tornou o principal fabricante mundial e quais são alguns dos fatores críticos que dão à China sua vantagem competitiva.

Para colocar as questões acima no contexto apropriado, os leitores que acreditam erroneamente que a China tem uma economia centralizada ou que todas as empresas chinesas são controladas pelo “PCCh” devem primeiro dar uma olhada nos mitos nº 1 e nº 7 do artigo “Top 10 mitos sobre a China” . Na verdade, não apenas a maior parte da economia chinesa NÃO é o resultado do planejamento central, mas a abordagem de intervenção do governo no período de aproximadamente 1992 a 2008 foi o que transformou a China na maior economia do mundo. Também foi o que levou muitas das empresas supercompetitivas do setor privado da China a dominar suas indústrias em todo o mundo.

No entanto, isso não significa que o establishment dominante chinês tenha desistido do planejamento central. Pelo contrário, especialmente nos últimos cinco anos, o planejamento central e o intervencionismo voltaram a ser pilares da política econômica do governo central. Neste artigo, examinaremos as evidências substanciais que vinculam essas políticas ao atual mal-estar econômico da China.

Mas antes de olharmos para os desafios substanciais que a economia da China enfrentará em 2023, precisamos preparar o cenário.

Quão grande (ou pequena) é a economia da China?

Em um artigo recente que publicamos em 29 de junho, analisamos as últimas estimativas do PIB mundial publicadas pelo FMI em 2023 para as principais economias do mundo, produzindo um ranking das principais economias com base em seu PIB produtivo total, ou seja, quantas coisas elas produzem. Em seguida, as comparamos com vários outros indicadores de atividade econômica, como uso de eletricidade ou licenciamento de automóveis de passageiros. Embora os números do PIB devam ser considerados, na melhor das hipóteses, como estimativas, neste caso os outros indicadores parecem apoiar os números do PIB do FMI.

De acordo com essas estimativas do FMI para 2023, se usarmos a paridade do poder de compra para avaliar os produtos produzidos, a China agora produz aproximadamente três vezes mais do que os Estados Unidos. Também produz mais do que os Estados Unidos, a UE e o Japão juntos. Essa enorme discrepância é um grande problema se você considerar que, antes de ser superado pela China, os Estados Unidos foram o principal fabricante mundial por mais de 100 anos.

É claro que isso é apenas uma aproximação, mas sua verdade básica não surpreenderá ninguém que visitou um Tesco ou Walmart no Ocidente recentemente.

Aqueles que ainda estão céticos podem querer dar uma olhada no excelente vídeo de SL Kanthan no Youtube sobre o assunto. É intitulado “Desmistificando as teorias da conspiração sobre o PIB da China”. Neste vídeo, entre outras coisas, ele desafia a ideia de que o governo chinês tem interesse em exagerar o tamanho de sua economia. Ele aponta que, ao contrário, dado o extremo medo do Ocidente de ser superado economicamente pela China, o governo chinês tem interesse geopolítico em subestimar o tamanho de sua economia.

Observe que aqui estamos falando de números absolutos, não de números de crescimento. É possível que os estatísticos do governo subestimem sistematicamente o tamanho geral da economia e, ao mesmo tempo, exagerem e/ou alisem os números do crescimento anual. O primeiro número (o tamanho da economia) é mais relevante para o público estrangeiro, enquanto o segundo é o que chama mais atenção no mercado interno.

Este é de fato o cenário mais provável.

Com relação ao tamanho total da economia chinesa, o medo no Ocidente é real e existe por uma razão.

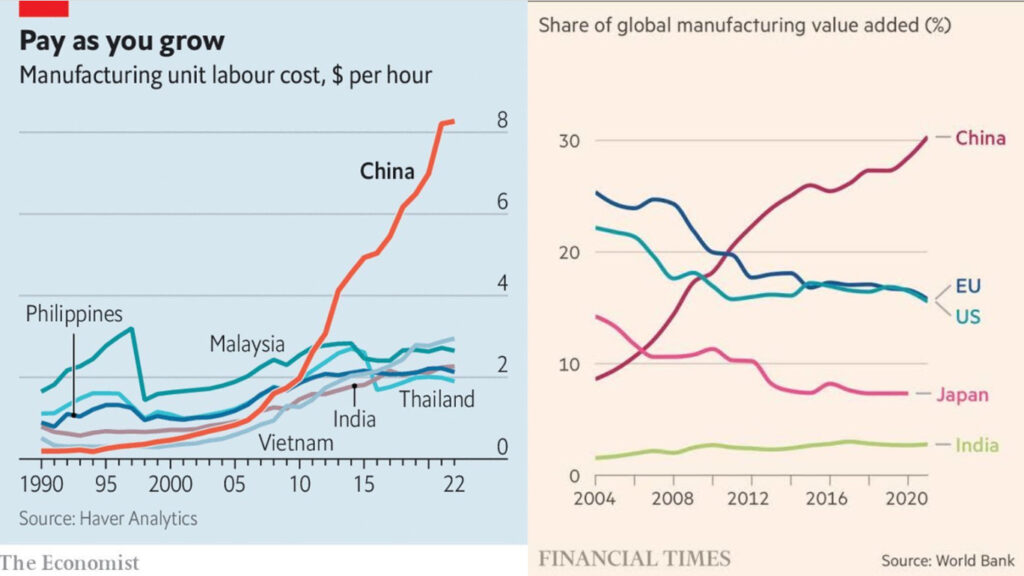

Observe que a produção de bens (também conhecida como “coisas”) é uma definição muito mais ampla do que o que é definido como “manufatura”. Dependendo de quão estreitamente a fabricação é definida, os números variam amplamente. Por exemplo, em um artigo de 2018, o Brookings Institute afirmou que em 2015 a China tinha apenas 20% de participação na manufatura mundial, com produção total avaliada em US$ 2 trilhões. Por outro lado, um artigo recente do Financial Times do Reino Unido afirma que a China já tinha uma participação de mercado de 25% naquele ponto. E, claro, há uma enorme lacuna entre esse número e os $ 16 trilhões citados na tabela acima para a produção de “bens” 8 anos depois.

Esta comparação recente da produção manufatureira publicada pelo FT no artigo acima mencionado mostra uma proporção China-EUA de cerca de 2:1, em vez da proporção de 3:1 que vimos no ranking do PIB produtivo. O que é interessante sobre este gráfico é que ele mostra a China superando os EUA recentemente em 2009. A velocidade com que a China desde então deixou os EUA para trás na poeira é quase sem precedentes na história mundial.

Isso apesar do fato de que os salários reais no setor manufatureiro da China explodiram durante o mesmo período, subindo mais de 4 vezes. E isso apesar do fato de o governo chinês ter feito uma onda de impressão de dinheiro durante esse mesmo período, uma política que colocou o setor manufatureiro em desvantagem substancial em relação aos setores econômicos mais próximos da impressora.

A resposta talvez não surpreendente a isso por parte dos Estados Unidos tem sido o protecionismo e uma tentativa de isolar a China de tecnologias-chave. A história sugere que essas estratégias provavelmente não funcionarão.

Dito isto, o mesmo não pode ser dito da autoimolação. Hoje, a crise de confiança interna da China está tendo um impacto muito mais agudo do que qualquer quantidade de protecionismo dos EUA jamais poderia ter. Mais sobre isso um pouco mais tarde.

O mito da mão de obra barata

Quando os Estados Unidos tomaram a posição de principal potência industrial do Reino Unido no final do século XIX, não foram os baixos salários que tornaram isso possível. Na verdade, na época, ele supostamente tinha o maior PIB per capita do mundo. O mesmo vale para os outros dois principais exportadores mundiais de hoje: Alemanha e Japão. Ambos têm custos salariais mais elevados do que quase todos os países para os quais exportam.

Salários claramente baixos não estão correlacionados com o domínio industrial. Pelo contrário, é muito mais provável que o domínio industrial esteja correlacionado com salários mais altos, porque esse domínio dá aos fabricantes localizados nesses países uma vantagem competitiva embutida.

A experiência da China apenas confirma isso. Se olharmos para os números de salários e produção da China desde 2000, podemos ver os níveis salariais subindo constantemente em conjunto com a crescente participação da China na manufatura mundial. Os salários médios aumentaram 10 vezes nas últimas duas décadas, a ponto de agora serem quase quatro vezes os níveis dos países vizinhos do Sudeste Asiático. Durante o mesmo período, a participação da China na manufatura global cresceu de 6% para 30% e a participação da China nas exportações globais cresceu de 2% para 15%.

Em seu excelente post de junho de 2023 sobre a importância da manufatura, SL Kanthan escreve sobre este ponto:

Mesmo na manufatura intensiva em mão-de-obra, o sucesso de uma indústria depende de mais do que mão-de-obra barata. Veja a produção têxtil, que evoca as imagens de sweatshops. No entanto, a China lidera o mundo e exporta 7 vezes mais que a Índia, embora os salários relacionados na China sejam 4 vezes maiores do que na Índia.

Quanto às alegações de que o sucesso industrial da China se baseia em escravos trabalhando arduamente na montagem de tendas, xícaras, relógios, cadarços e cortadores de grama, como vimos, isso é pura fantasia. A escravidão não é o segredo do sucesso industrial.

A China está economizando demais?

Os keynesianos costumam ser ouvidos dizendo que, à medida que os países se tornam mais ricos, eles precisam investir menos e consumir mais. Para usar a fraseologia keynesiana, há uma escassez de “demanda agregada”.

No passado, tais declarações foram apimentadas em artigos críticos na imprensa ocidental sobre a economia da China. Nos últimos anos, essas alegações pareciam ter sido abafadas pela turma do dia do juízo final/colapso, mas a crise atual as trouxe de volta à imprensa.

Um exemplo é este vídeo recente do professor da Universidade de Pequim, Michael Pettis.

Outro exemplo é a entrevista recente de um membro de um dos conselhos consultivos do PBoC, o conhecido economista Cài Fǎng (蔡昉). Ele foi postado na segunda-feira em uma conta de mídia social do China Finance 40 Forum, um think tank econômico. Em março de 2023, Cài defendeu uma “chuva de helicóptero” de 4 trilhões de yuans para aumentar o consumo, mas desta vez ele evitou citar números. Agora ele defende a concessão do status de residente urbano aos trabalhadores migrantes, para que possam ter melhor acesso aos benefícios do governo relacionados a esse status.

Não está claro por que ele acredita que esse tipo específico de gasto do governo é de alguma forma mais benéfico do que, digamos, apenas organizar mais banquetes para funcionários de alto escalão ou comprar mais veículos de luxo.

Em todo caso, isso é verdade? Mais gastos e menos poupança seriam “melhores”?

Bem… não. Não, a menos que Michael Pettis, Cài Fǎng e seus colegas keynesianos queiram que a China estagne e eventualmente se torne pobre novamente.

Os Estados Unidos testaram essa estratégia por várias décadas, com resultados bem conhecidos: salários estagnados e empobrecimento generalizado da sociedade.

Este resultado não deveria ser surpreendente, uma vez que este conceito keynesiano desafia a lógica econômica básica, a saber: Produção = Consumo + Investimento + Estoque de Commodities, onde Investimento = Poupança. Como normalmente há apenas um espaço limitado para estocagem, na maioria das vezes você pode consumir a produção ou investi-la.[1] Em outras palavras, ou você produz bens de consumo ou produz bens de produção. Se você consome mais, economiza e investe menos no futuro. Isso significa menos riqueza para você no futuro. Construir um futuro melhor significa colocar essas economias nas mãos dos investidores mais inteligentes, não das pessoas que querem usá-las para comprar maquiagem ou passar mais tempo de férias em Sanya.

Mas e se ninguém quiser comprar a ‘produção’ existente? Se não houver pessoas suficientes querendo comprar os bens e serviços oferecidos, por exemplo, porque os incorporadores imobiliários estão em uma dieta muito necessária, então as pessoas anteriormente empregadas na indústria da construção terão que encontrar algo mais útil para fazer, algo para o qual exista uma demanda real. A função de um mercado em funcionamento é descobrir o que são essas coisas. Essa transição pode não ser fácil para muitos dos trabalhadores afetados anteriormente empregados em indústrias em retração, mas essa “dor de ajuste” é uma consequência bem conhecida e inevitável desse tipo de bolha de preços de ativos.

Como discutiremos mais adiante, essas bolhas de preços de ativos são consequência da impressão de dinheiro do governo.

A China vai entrar em colapso por razões demográficas?

Esta é a tese de Peter Zeihan que foi fortemente promovida no Ocidente no ano passado.

Bem… não

Dada a baixa taxa de natalidade da China, certamente é possível que a população da China eventualmente diminua. O mesmo acontece com muitos países. Zeihan afirma que isso equivale a uma catástrofe, mas não fornece nenhuma evidência para apoiar essa afirmação. O encolhimento e o envelhecimento da população geralmente levam a salários mais altos, mas, como vimos acima, não há problema nisso. Pelo contrário. Uma economia capitalista moderna altamente automatizada como a da China não depende de mão de obra barata e produz enormes excedentes. Assim, pelo menos em termos de bens materiais, suprir as necessidades de um grande número de aposentados não é um problema.

Como em todas as sociedades, há sempre o dilema de como lidar com aposentados sem poupança ou filhos para sustentá-los. Mas esse problema é enfrentado por todas as sociedades, não apenas na China. Para a maioria das famílias, o lar padrão de três gerações é a solução.

Qual é o estado atual da economia da China?

A resposta curta é…. feio. Embora os lockdowns da Covid tenham sido literalmente a barra de chumbo que quebrou as costas do camelo, os problemas começaram muito antes de 2020 e, portanto, as razões para o dilema da China não são superficiais nem transitórias.

E não, não é o dia do juízo final, mas os problemas são sérios.

Para entender o porquê, temos que olhar para o que aconteceu nos últimos 15 anos.

Durante esse período, a China passou por grandes mudanças. Enquanto o setor privado continuou a se expandir e se modernizar, em particular construindo a maior infraestrutura de comércio eletrônico do mundo, o governo chinês começou a gastar muito. Abandonou suas políticas anteriores de regulamentação leve, governo minimalista e orçamentos equilibrados. Os gastos do governo quase triplicaram, passando de ~11% do PIB em 1995 para ~31% em 2022, dos quais 7,4% foram gastos deficitários.[2] Ao mesmo tempo, e especialmente nos últimos anos, multiplicaram-se intervenções governamentais imprevisíveis em grande escala. Alguns dos exemplos mais conhecidos incluem a derrubada da indústria de criptomoedas em 2017, a derrubada da indústria de educação privada em 2021 e as multas multibilionárias aplicadas a várias grandes empresas listadas no exterior, como Alibaba, Tencent e Meituan. Se esses fossem casos isolados, isso poderia ser um problema menor. Mas eles não são.

Embora cada país tenha suas particularidades, de um modo geral, a China não é particularmente única; incontáveis outros países passaram por processos semelhantes à medida que enriqueciam: tanto os gastos do governo quanto a carga regulatória aumentaram dramaticamente.

No entanto, o que no caso da China é único é a extrema imprevisibilidade e, em muitos casos, a severidade das intervenções do governo chinês. Esse comportamento indiscutivelmente errático representa um afastamento substancial do antigo histórico anterior da China de um governo confiável e previsível.

Mais visivelmente, o governo investiu maciçamente em infraestrutura física, não apenas nas grandes cidades, mas literalmente em todo o país. O resultado é hoje, em muitos aspectos, a rede de transporte físico mais avançada do mundo, com mais quilômetros de rodovias, metrôs e linhas de trem de alta velocidade do que todo o resto do mundo combinado. Milhares de pontes e túneis foram construídos, por toda a China. Hoje em dia, até as estradas comuns são em sua maioria (embora ainda haja exceções!) bem pavimentadas e mantidas. E embora tenha havido alguns problemas de qualidade, é claro, os padrões de qualidade para, digamos, um trilho de trem, são muito mais simples de medir do que os de uma escola. Além disso, se um túnel ou uma ponte desabar, o empreiteiro provavelmente será responsabilizado. Como resultado, a maior parte das estradas, pontes, túneis, trens e trilhos são de qualidade razoável.

Além de estradas e linhas de trem, muitos prédios também foram construídos – principalmente escolas, hospitais e mercados. (Antes de 2015, dezenas de imponentes escritórios da administração do governo também foram construídos, mas em 2015 esses gastos foram formalmente proibidos.) Além dos edifícios, o que também é construído são lagos artificiais, fontes, praças públicas e zonas industriais. Nas áreas mais pobres, muitos desses mercados e zonas industriais permanecem vazios. Para os funcionários responsáveis, esses projetos fornecem oportunidades de corrupção e de ser recompensado pela conclusão de projetos “bem-sucedidos”.

Nem é preciso dizer que é mais fácil construir escolas e hospitais do que melhorar a qualidade real da educação e dos cuidados de saúde oferecidos. Este é o problema com o investimento liderado pelo governo – os resultados reais não são o que importa.

Deficiências à parte, o crime violento na maioria das grandes cidades agora é quase inexistente, os salários aumentaram dramaticamente e o padrão de vida aumentou em todos os lugares, mesmo em áreas remotas. Apenas como ponto de comparação, mesmo em províncias fronteiriças como Xinjiang e Yunnan, os níveis médios de renda subiram para níveis superiores aos da maioria dos outros países da Ásia.

A lista de superlativos é longa e reconhecidamente, a longo prazo muito desse investimento pode acabar gerando um retorno positivo. No mínimo, tem um RoI melhor do que fabricar um monte de armas e munições. No entanto, como já escrevemos em várias ocasiões no passado (em particular aqui), o déficit maciço nessa escala em combinação com uma oferta monetária em rápida expansão tem uma série de consequências problemáticas – consequências que não são insignificantes.

Uma das consequências mais óbvias foi a bolha imobiliária. O investimento (e, portanto, a poupança) fluiu para o setor imobiliário e outros setores “quentes”.

Uma consequência menos óbvia foi que o setor industrial levou a pior. Isso significava que as empresas que investiam em novas fábricas achavam cada vez mais difícil obter empréstimos sem garantia. Em outras palavras, o investimento que de outra forma teria desembocado em setores produtivos, por exemplo, na fabricação de materiais, foi para setores não produtivos, como o imobiliário.

Inicialmente, o efeito riqueza gerado pela bolha imobiliária dissimulou, em certa medida, o mal-estar geral que afetava o setor industrial. Agora que a bolha parece ter estourado definitivamente, esse mal-estar tornou-se mais visível.

Nos últimos anos, em várias ocasiões a bolha parecia estar prestes a estourar; no entanto, a cada vez, outra rodada de dinheiro novo conseguia sustentar as coisas. Desta vez, ao contrário, após três anos de intervenções maciças sem precedentes na economia, parece que o truque não está mais funcionando. O resultado tem sido quedas acentuadas de preços em muitas (embora não todas) áreas, com cidades de terceiro nível e condomínios de prestígio com preços altíssimos especialmente atingidos.

Embora esse declínio nos preços dos imóveis seja provavelmente o sintoma mais evidente da crise econômica que a China enfrentará em 2023, o verdadeiro problema é uma falta geral de confiança empresarial por parte do setor privado. A confiança é menor do que tem sido em décadas. A última vez que a confiança empresarial esteve tão baixa foi em 2008, mas isso foi causado por um choque externo e não durou. Ironicamente, um dos termos usados para descrever essa relutância em investir é “tǎng píng” (躺平), isto é, ficar deitado, um termo usado durante os últimos meses da política de Covid zero da China para depreciar os críticos dos esforços desesperados de contenção do governo.

Do ponto de vista do governo, a crise se apresenta como uma redução drástica na arrecadação de impostos. Aparentemente, os números são ainda piores do que durante o ano de lockdown de 2022. É claro que o governo nacional pode simplesmente imprimir muito mais dinheiro e usá-lo para resgatar os governos locais em dificuldades e, de fato, é muito provável que seja exatamente isso que ele esteja fazendo. No entanto, sem dúvida, para seu crédito, eles parecem bastante relutantes em fazer isso. O alarme sobre a enorme lacuna entre despesas e receitas agora se tornou tão crítico que, de acordo com alguns relatórios, em muitas áreas, os funcionários públicos estão sendo solicitados a reembolsar os bônus que receberam nos últimos anos para ajudar a tapar o buraco no orçamento do governo..

O que nos trouxe a este ponto?

Embora seja impossível fornecer uma única resposta, algumas das razões são óbvias.

Aqui está a lista com algumas delas:

- Gastos maciços do governo reorientando grandes setores da economia para serem dependentes dos gastos do governo para projetos de infraestrutura. Em outras palavras, em vez de a demanda flexível do consumidor impulsionar a economia, como aconteceu em 1995, quando os gastos do governo totalizaram apenas 11% do PIB, a economia agora está viciada no enorme déficit de gastos que começou em 2008. Esse déficit de gastos está em mais de 10% ao ano há muitos anos, com a lacuna sendo preenchida usando a impressora.

- Um foco na aplicação dos regulamentos ao pé da letra, especialmente depois de 2013, independentemente de quão irrealistas, mesquinhos ou prejudiciais possam ser. Isso levou, por exemplo, ao fechamento de inúmeros mercados de rua, porque a maioria dos vendedores não tinha licença comercial nem endereço fixo. A repressão às ampliações ilegais de casas é outro exemplo. Nas cidades, normalmente não é possível solicitar uma licença de construção e, nas áreas rurais, é difícil aprová-la. Antes de 2020 (quando perceberam que tinham coisas mais importantes para fazer), os governos locais começaram a comprar e enviar drones para verificar se havia adições ilegais visíveis do ar. Se descobertos, os proprietários podem ser multados e/ou obrigados a demoli-las. E talvez ainda mais atraente, os responsáveis locais podem receber uma propina por fechar os olhos. Em outras palavras, efetivamente isso equivale a um imposto oculto indo para funcionários corruptos. Quase todos esses regulamentos são mais destrutivos do que construtivos.

- Novas leis, como a Lei do Trabalho de 2008, impõem custos mais elevados e determinam todo o tipo de inflexibilidades que complicam a gestão empresarial, por exemplo, impondo um enorme encargo financeiro às empresas com trabalhadoras grávidas, obrigando os seus departamentos de RH a discriminar as funcionárias jovens sem filhos.

- Uma atitude hostil em relação a muitas das empresas de alto desempenho da China, levando a repetidas multas maciças e, em alguns casos (por exemplo, Alibaba), a troca de sua administração. Como esperar que as empresas inovem e invistam quando se deparam constantemente com o perigo desse comportamento predatório por parte do estado?

- Punindo o sucesso do setor privado. Pense no cancelamento enfrentado por várias estrelas de cinema conhecidas e figuras públicas como Wei Ya ou no tratamento sofrido pelo fundador do Alibaba, Jack Ma.

- Desencorajar as organizações do setor privado e a iniciativa privada, como instituições de caridade privadas, substituindo-as por instituições estatais ineficazes.

- Incerteza do regime. Intervencionismo imprevisível em grande escala, sobretudo nos anos da Covid, levando à destruição de inúmeros negócios. Um excelente exemplo disso foi a queda do setor de educação privada em 2021. Raramente qualquer compensação foi paga.

- Um programa de seguro de saúde público disfuncional que financia um establishment médico inchado e corrupto. Veremos isso em um próximo artigo.

- Uma atitude aparentemente insensível do governo para com as vítimas de seu intervencionismo. A recente inundação de Zhuozhou, ao sul de Pequim, é um bom exemplo. A cidade foi completamente inundada pela destruição de diques ao norte da cidade – em outras palavras, devido a uma decisão do governo de “sacrificar” Zhuozhou para salvar Pequim. O governo ofereceu 70% de indenização pelos danos causados. Embora isso seja indiscutivelmente melhor do que a compensação de 0% oferecida às vítimas dos lockdowns da Covid pelo governo, dificilmente inspira confiança.

- A política de zero expressão cada vez mais ridícula do governo, que este ano progrediu a ponto de proibir todas as declarações públicas sobre a economia percebidas como “negativas”. Para entender como isso representa um afastamento radical da prática anterior, até aproximadamente 10 anos atrás, a China tinha poucas restrições à liberdade de expressão. Até mesmo tópicos históricos delicados podiam ser discutidos abertamente e as críticas ao governo não eram nada de especial, não apenas em fóruns públicos, mas também nos meios de comunicação oficiais do governo, muitos dos quais mantinham liberdade substancial para adotar suas próprias posições editoriais. Essa política liberal chegou a um fim dramático e abrupto em janeiro de 2013 com o conflito amplamente divulgado entre a equipe editorial do liberal Southern Weekly (南方周末) e o departamento de propaganda do governo de Guangdong. Para quem não conhece a história, vale a pena ler.

Certamente, uma das razões mais importantes para o sucesso da China é que o governo nem sempre consegue o que quer. A China tem tradições de longa data de desobediência e resistência contra o que são consideradas políticas governamentais ilegítimas ou estúpidas, e essa resistência geralmente é bem-sucedida. Embora o governo de Guangdong tenha vencido no caso do Southern Weekly, a execução foi muito mais simples em virtude do fato de que o Southern Weekly era e é uma empresa estatal. Quando indivíduos ou empresas não estatais são os alvos, a fiscalização tende a ser mais difícil.

Um dos exemplos mais inesquecíveis disso nos últimos anos foi a impensada regra anunciada em 31 de dezembro proibindo os motoristas de passarem nos sinais amarelos. Claramente o burocrata que formulou a regra não entendeu o ponto da luz amarela.

A regra foi abandonada após algumas horas de caos e acidentes.

As tentativas do governo de restringir e/ou expor pagamentos com dinheiro vivo são outra área em que o governo fez pouco progresso. Por exemplo, o governo central anunciou em várias ocasiões regulamentos exigindo que os titulares de contas bancárias pessoais forneçam um motivo ao sacar mais de 50.000 yuans em dinheiro. Nenhum desses esforços foi implementado devido à resistência na prática.

Tais incidentes fazem muito para fazer o governo parecer ridículo e incompetente.

No entanto, muitas regras acabam fazendo efeito e, assim como no Ocidente, cada regra adicional complica ainda mais a vida e, em muitos casos, embota a iniciativa individual.

Além disso, também para seu crédito, o governo chinês não fez nenhuma mudança em sua rejeição resoluta e explícita de longa data do estado de bem-estar social ocidental – o que eles chamam de “armadilha do assistencialismo” (福利主义的陷阱). De acordo com isso, a China ainda não possui um sistema significativo de transferência de pagamentos aos consumidores além do regime de aposentadoria por idade. A mensagem é clara – todos precisam contribuir. Como disse o porta-voz do PCCh, Han Wenxiu, em uma coletiva de imprensa em agosto de 2021, “我们… 不能养懒汉” – ou seja, não podemos nos dar ao luxo de apoiar pessoas preguiçosas.[3]

No entanto, apesar dessas ressalvas, não é incorreto dizer que a China mudou da abordagem de vigia noturno que estava seguindo em meados da década de 1990 para o que é de certo modo (embora nem todos[4]) o modelo intervencionista padrão de “grande governo” que levou grande parte do Ocidente ao lamaçal em que se encontra hoje.

Embora isso de forma alguma implique que os sonhos de Gordon Chang de ver a China ‘colapsar’ provavelmente acontecerão em breve, isso indica que a China não pode simplesmente continuar com “mais do mesmo”.

A crise resultante será suficiente para minar a liderança industrial mundial da China e levar a uma reversão de tendência? Só o tempo dirá, mas como discutiremos na Parte 2, o processo de produção é um sistema interligado quase infinitamente complexo. Uma vez que as cadeias de suprimentos e a infraestrutura de produção estejam instaladas, leva muito tempo para destruí-las e, em particular, para realocar as cadeias de suprimentos de manufatura em outro lugar. Isto é ainda mais verdade quando uma parte tão grande das cadeias de abastecimento do mundo está centrada em um país. Portanto, apesar da gravidade dos problemas, o declínio não é inevitável. Além disso, nenhum terceiro está disponível para resgatar a China, então ela terá que encontrar uma solução por conta própria.

Consertando o vazamento

Sem entrar em muitos detalhes, há pelo menos alguns sinais de que o governo chinês percebeu que uma mudança real é necessária.

Por exemplo, há rumores de que o governo conseguiu atrair Jack Ma de volta a Hangzhou.

Também houve repetidas declarações de que a caça às bruxas contra as principais empresas “中概股” da China listadas nas bolsas de valores de Hong Kong e Nova York acabou.

E talvez mais notavelmente, o governo chinês divulgou recentemente duas declarações oficiais, uma declarando seu apoio ao setor privado doméstico e a outra declarando sua determinação em melhorar as condições para os investidores estrangeiros.

Todos esses são reconhecimentos simbólicos da necessidade de romper com o passado. Tal simbolismo é significativo. No entanto, dificilmente são medidas radicais e, sem medidas radicais, restaurar a confiança dos investidores não acontecerá da noite para o dia. Além disso, com suas menções de políticas preferenciais para este e aquele grupo, os dois anúncios acima deixam bem claro que a paixão renovada do governo pelo planejamento central permanece inabalável.

Embora os investidores comuns possam não ver esse problema com tanta clareza quanto nós, a maioria tem a sensação de que o que o governo ofereceu até agora são, em sua maioria, banalidades. Se mudanças sistêmicas estão em andamento, não é aparente.

A repressão altamente divulgada à corrupção na rede hospitalar estatal em andamento esta semana é um caso apto e flagrante. Claro, alguns médicos corruptos e administradores hospitalares são presos e algumas pilhas de dinheiro são confiscadas, mas alguma consideração é dada às estruturas monopolistas que tornam toda essa corrupção possível? Se houver, não está sendo divulgado.

A repressão nº 43909 e centenas de novas regras não vão mudar nada fundamental. Em vez disso, elas apenas sufocam ainda mais a inovação e o investimento. Assim como na indústria da educação, hoje já existem tantas regras e restrições no setor médico que a maior parte do crescimento real é jogada nos mercados negro e cinza. Estes floresceram nos últimos anos, apesar de todas as dificuldades envolvidas na criação e manutenção de tais estruturas paralelas. Apenas para citar um exemplo, nos últimos anos, os tratamentos IV com células-tronco voltaram a estar disponíveis para o cidadão comum. Por mais de uma década, apenas altos funcionários do partido tiveram acesso a tais tratamentos; todos os outros tiveram que ir para o exterior. No entanto, nos últimos anos, surgiram vários serviços do mercado negro que oferecem tratamento com células-tronco, com – graças à concorrência – os preços caindo para 20.000 yuans por 100 milhões de células. Agora, tudo isso está em espera enquanto espera a poeira baixar. Esse tipo de repressão vai inspirar confiança nos negócios ou aumentar a atividade econômica? A resposta é óbvia.

O que criaria confiança seria a liberação da indústria médica das cadeias que impedem as farmácias privadas, centros de testes e clínicas de competir com os hospitais públicos em igualdade de condições. Neste ponto, ninguém tem qualquer razão para acreditar que algo desse tipo possa acontecer.

Sem dúvida, a economia da China acabará revivendo sem essa mudança fundamental, mas esse renascimento será inevitavelmente muito mais tímido e lento do que poderia ser se uma mudança real fosse permitida: ou seja, um retorno às estruturas impulsionadas pelo mercado.

Os mercados geralmente precisam atingir o fundo do poço antes que uma reversão de tendência duradoura real possa começar. O mesmo princípio parece aplicar-se também às políticas econômicas. Como os Estados Unidos mostraram, o caminho até esse ponto de inflexão às vezes pode ser longo. Leva muito tempo para desperdiçar gerações de capital acumulado. Só podemos esperar que em algum momento a liderança em Pequim finalmente perceba que o estado regulador dos EUA é um modelo desastroso.

Artigo original aqui

____________________

Notas

[1] Esta é uma simplificação da fórmula atual, que precisa adicionar importações e exportações. A produção também pode ser enviada ao exterior na forma de exportação, ou importada via importação.

[2] Fontes: GDP https://baijiahao.baidu.com/s?id=1755246560915267705 ; receitas e despesas governamentais: http://gks.mof.gov.cn/tongjishuju/202301/t20230130_3864368.htm . O PIB oficial de 2022 foi de 121,0207 trilhões, contra gastos de 37,1192 trilhões (26,0609 do orçamento ordinário + 11,0583 de fundos especiais). Como porcentagem do PIB, o número caiu de quase 36% em 2020.

[3] Embora o princípio possa ser sólido, na realidade ele está sendo minado pouco a pouco pelas enormes perdas incorridas pelo esquema de seguro de saúde público em rápida expansão da China. Em última análise, isso também é um tipo de bem-estar social.

[4] Além de seu sistema de bem-estar social minimalista, as alíquotas efetivas de impostos para muitas empresas ainda permanecem bastante baixas. Também não há um sistema de vigilância em massa monitorando transações financeiras como os existentes em quase todos os países ocidentais.