Estamos vivendo um grande experimento econômico. Governos e bancos centrais nos Estados Unidos e na Europa lançam pacotões de trilhões de dólares e de euros para estimular suas economias após a contração econômica devido ao bloqueio econômico (lockdown). Essas políticas salvarão a economia mundial ou são elas uma receita para o desastre? Uma análise dos fatos suscita sérias preocupações.

Estamos vivendo um grande experimento econômico. Governos e bancos centrais nos Estados Unidos e na Europa lançam pacotões de trilhões de dólares e de euros para estimular suas economias após a contração econômica devido ao bloqueio econômico (lockdown). Essas políticas salvarão a economia mundial ou são elas uma receita para o desastre? Uma análise dos fatos suscita sérias preocupações.

Queda da economia global

Enquanto o Fundo Monetário Internacional (FMI) ainda esperava que a economia global se contraísse em três por centos em abril deste ano , agora teme-se que a queda seja muito mais acentuada. No 14 de junho, o economista-chefe do FMI anunciou que a maior recessão desde que a Grande Depressão dos anos trinta está chegando. Segundo o FMI, não se espera uma recuperação rápida.

No relatório do Junho de 2020, a projeção do FMI calcula com uma queda do produto interno bruto (PIB) nos países industrializados de oito por centos, e nos países emergentes e em desenvolvimento de três por centos. Para o Brasil, a prognóstica é uma queda do PIB em 2020 de 9,1 por centos com uma recuperação em 2021 no tamanho de 3,6 por centos (Tabela 1)

Tabela 1: Projeções do crescimento da produção para 2020 e 2021

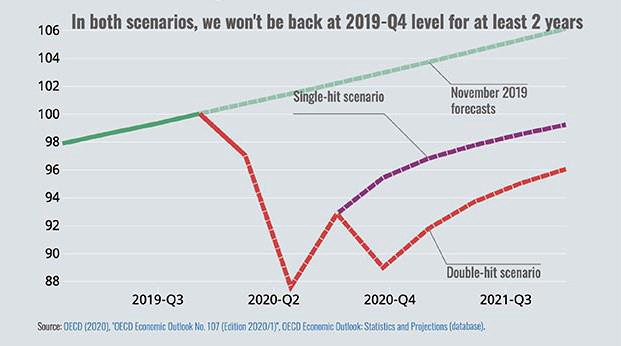

Da mesma forma, a Organização para Cooperação e Desenvolvimento Econômico (OCDE), com sede em Paris, prevê uma queda econômica de cerca de dez por cento na zona do euro e de nove por cento para a Alemanha e os Estados Unidos em suas perspectivas econômicas de junho de 2020 (Fig. 1)

Figura 1: Dois cenários do produto mundial (com World GDP no quatro trimestre de 2019 = 100) com um único golpe (Single-hit) ou um dobro golpe (Double hit) de ondas de pandemia

Para a economia global como um todo, a OCDE não espera um processo de recuperação em forma de V, mas uma fase de estagnação de pelo menos dois anos.

Política monetária aumenta a liquidez

Em 10 de junho de 2020, o Federal Reserve System (FED), que atua agora mais como uma agência do Tesouro dos EUA do que como um banco central independente, anunciou que continuará sua política de taxa de juros zero (ZIRP -Zero Interest Rate Policy) com o objetivo de apoiar a recuperação da economia dos EUA devido às consequências do bloqueio em resposta à pandemia de coronavírus.

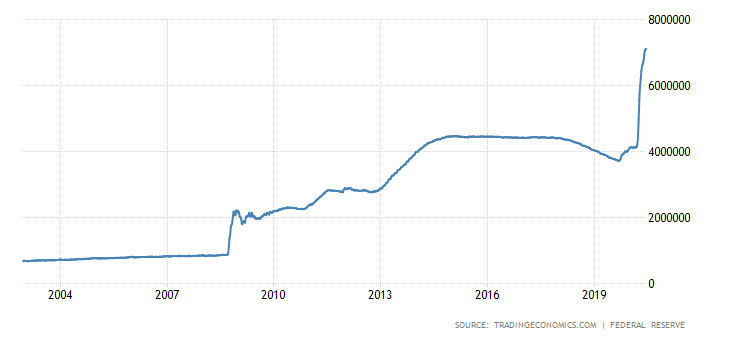

No início de junho de 2020, os ativos do banco central americano subiram para US $ 7,17 trilhões e continuarão subindo (Figura 2).

Figura 2: Balanço patrimonial do sistema do Banco Central americano (em milhões de dólares), 2000–2020

Como mostra o gráfico (Fig. 2), o FED tentou de 2015 até o final de 2018 cortar seu balanço patrimonial quando reduziu o valor de seus ativos para US $ 3,8 trilhões em agosto de 2019. No entanto, já em setembro de 2019, muitos meses antes da implementação do lockdown, o balanço do banco central americano começou a se expandir novamente e atingiu mais de quatro trilhões de dólares antes que o recente aumento adicional aconteceu.

Nas semanas anteriores ao seu anúncio de continuar com o ZIRP, o banco central dos EUA já havia expandido sua oferta de moeda para mais de sete trilhões de dólares. Assim, o Federal Reserve System retoma a política que implantou após o início da crise financeira de 2008. Naquela época, os ativos do balanço patrimonial do Federal Reserve System passaram de US $ 870 bilhões em agosto de 2007 para US $ 4,5 trilhões no início de 2015.

É bastante significativo que o banco central dos EUA tenha mantido só pequenas adulterações e absteve-se de apertar mais no final de 2019 de reduzir a liquidez. As autoridades monetárias desistiram do objetivo de controlar a oferta de moeda em favor de manter a valorização do mercado de valores em alta. Cada vez quando o Banco Central tentou aumentar a taxa de juros, o mercado de ações sinalizava uma tendência de queda. Parece que evitar a deflação da bolha de ativos se tornou o objetivo principal da política monetária.

Na Europa, em 4 de junho de 2020, o Conselho do Banco Central Europe (BCE) aumentou o Programa de Compra de Emergência Pandêmica ( PEPP ). Originalmente planejado para 750 bilhões de euros, este programa aumento em mais de 600 bilhões de euros para um total de 1.350 bilhões de euros. As compras no âmbito do PEPP são adicionais às do “ Programa de compra de ativos “ (APP), que foi aumentado em EUR 120 bilhões em 12 de março de 2020.

O PEPP é um programa de compra de títulos de tomadores públicos e privados, como aqueles já comprados no âmbito da APP. Os programas previstos como “medidas temporárias” continuarão até o Conselho do BCE considerar que a fase crítica do COVID-19 está concluída.

O PEPP faz parte do APP do BCE, lançado em 2014 para implementar “medidas de política monetária não padronizadas”. No final de maio de 2020, esse programa alcançou um volume de 2.860 bilhões de euros, embora os fogos de artifício estejam apenas começando.

Com suas operações com APP, o Banco Central Europeu tem sido expansivo em termos de política monetária nos últimos cinco anos e retomou em 2015 o curso estabelecido em 2008, após a crise financeira (fig. 3).

Figura 3: Balanço patrimonial do Banco Central Europeu (em milhões de euros), 2000–2020

Em contraste com o banco central americano , o BCE não fez nenhuma correção para conter o crescimento monetário nos anos anteriores às medidas mais recentes de política monetária. Agora, em frente da crise atual, a criação de liquidez do BCE aumenta ainda mais rapidamente. Após a crise financeira de 2008, os bancos centrais ainda conseguiram pressionar fortemente a alavanca da taxa. Isso acabou agora. O Banco Central Europeu cortou sua principal taxa de juros para um por cento em 2012 e para zero por cento em 2016.

Como a política de taxas de juros atingiu seus limites, o banco central europeu adotou medidas cada vez mais não convencionais, cujo último passo é aumentar o projeto do PEPP.

Como a maioria dos bancos centrais de hoje, o Banco Central Europeu também segue uma política monetária que metas da inflação . Consequentemente, o comitê de política monetária do banco central estabelece uma referência para o aumento dos preços ao consumidor e, em seguida, tenta alcançá-lo por meio da taxa de juros e da massa monetária. De acordo com esse conceito de política monetária, o banco central pode expandir a liquidez desde que considere que a meta de inflação não está em risco.

Para justificar suas ações, o BCE refere-se a dados dos últimos 20 anos, segundo os quais a taxa média de inflação na área do euro é de 1,69%.

O Banco Central Europeu baseia sua política monetária no fato de ter atingido seu objetivo principal , a preservação da “estabilidade de preços”, que visa uma taxa de inflação abaixo, mas perto de dois por cento, a médio prazo. “Inflação” na definição do BCE refere-se a “um aumento geral nos preços ao consumidor”. O “Índice Harmonizado de Preços no Consumidor” ( IHPC ) serve como parâmetro . Este índice é a medida da inflação contra a qual o Conselho do BCE define quantitativamente e avalia a estabilidade dos preços em toda a área do euro. Este “indicador da inflação” como referência sempre foi problemático e agora é, tendo em conta uma economia dividida, um mercado de trabalho dividido e devido à evolução dos preços individuais muito diferentes, completamente questionável.

Expansão fiscal aumenta dívida pública

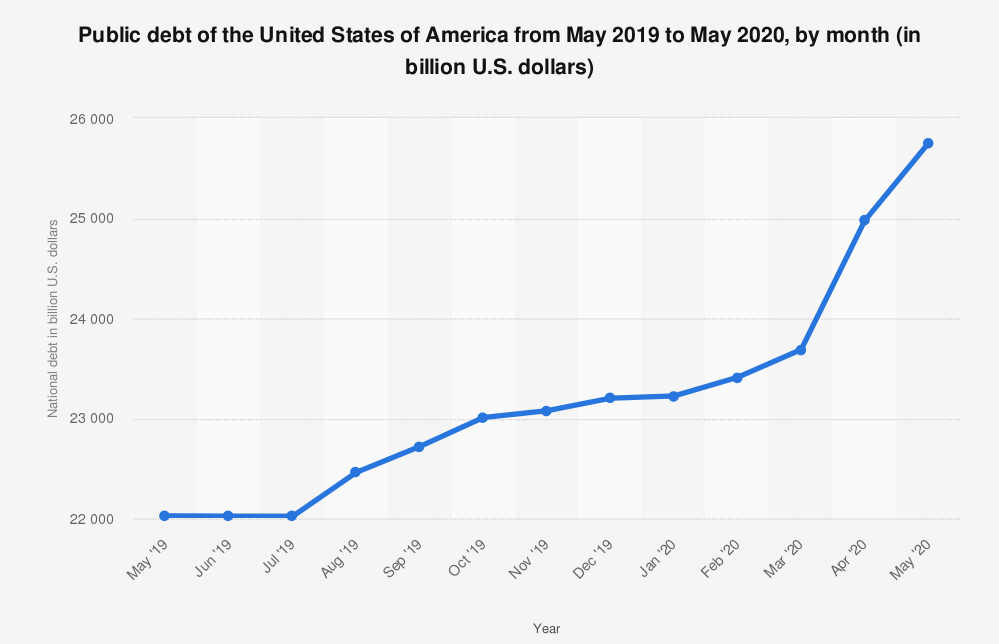

Juntamente com a política monetária, a política fiscal também se tornou fortemente expansiva. Confrontando o aumento acentuado do desemprego, o governo dos EUA começou a aumentar seus gastos. Embora já estivesse sobrecarregado com um alto nível de dívida pública, que elevou a taxa de dívida pública em relação ao produto interno bruto para 107% em 2019 , o endividamento do governo dos EUA teve um aumento adicional desde março de 2020, o que elevou a dívida pública geral do governo dos EUA para US $ 25,75 trilhões em maio de 2020 (Fig. 4)

Figura 4: Dívida pública dos Estados Unidos maio 2019 até maio 2020 (mensal em bilhões de US-dólares)

Enquanto a dívida pública está aumentando, a economia está encolhendo. Como consequência, deve-se esperar um aumento acentuado do índice de endividamento nos próximos anos.

Na Alemanha, a política fiscal se tornou plenamente expansionista. O orçamento suplementar aprovado pelo governo alemão em 23 de março de 2020 prevê despesas adicionais de 122,5 bilhões de euros e espera que a receita diminua em 33,5 bilhões de euros. O governo federal prevê novas necessidades de financiamento de 156 bilhões de euros. O governo alemão justificou o excedente associado do limite de dívida em cem bilhões com a “extraordinária situação emergencial” que surgiu dos efeitos da pandemia de coroa.

Além das medidas monetárias, os governos da União Europeia começaram a implementar várias medidas fiscais para conter as consequências econômicas e suspenderam as regras europeias de auxílio estatal (state aid rules) e fiscal (fiscal rules).

O conjunto de dados do Bruegel Dataset agrupa medidas fiscais em três categorias. Primeiro, “impulsos fiscais imediatos”, que são gastos adicionais do governo e subsídios especiais que levarão a uma deterioração do saldo orçamentário sem posterior compensação direta. Segundo, os “diferimentos” que são medidas para diferir determinados pagamentos, como impostos e contribuições para a seguridade social, que em princípio devem ser pagos mais tarde e, como tal, causam apenas uma deterioração temporária do orçamento. Terceiro, as “outras provisões e garantias de liquidez” servem para melhorar a posição de liquidez do setor privado, como, por exemplo, linhas de crédito. Essas medidas não enfraquecem imediatamente o saldo orçamentário, mas podem se transformar em despesas reais posteriormente.

Os impulsos fiscais imediatos totalizaram 456,5 bilhões de euros na Alemanha, 106 bilhões de euros na França e 61,3 bilhões de euros na Itália.

No nível da União Europeia (UE), um pacote de estímulo e segurança da Comissão da UE incluiria um fundo de recuperação de 750 bilhões de euros, com o dinheiro dividido em 500 bilhões de euros dados aos países da União Europeia como subvenções e os 250 bilhões de euros restantes disponível como empréstimos. Estão em discussão planos de gastos adicionais, incluindo o lançamento de Eurobonds.

Políticas expansivas em bloqueio

As autoridades monetárias liberaram uma quantidade enorme de dinheiro na forma de dinheiro do banco central (chamado “ base monetária “) para mitigar as consequências da contração econômica devido ao lockdown da economia, e enquanto as economias estão encolhendo e o desemprego está aumentando, os governos aumentavam seus gastos para subsídios diretos. Estas políticas aumentavam fortemente a massa monetária e elevavam o quociente da dívida em novas alturas.

Maior a pública dívida em relação a produção, menor será o efeito do estímulo da política fiscal. Menor for a taxa de juros, menos o efeito do estímulo da política monetária. Dado que o quociente da dívida pública está já acima de cem por centos nos Estados Unidos, 240 por centos no Japão e que vários países na zona de euro também já estão além do cem por centos — como a Itália, França e Espanha, não falar da Grécia — o impulso conjuntural dos novos gastos vai ficar baixo. Igualmente com taxas de juros em zero por centos na zona do euro, 0,25 por centos nos Estados Unidos, e taxas negativas no Japão, a política de estímulos monetários e perto da paralise.

Diferente de 2008, a atual contração não é resultado de uma crise financeira, mas reflete os distúrbios da economia mundial devido ao lockdown. Nesse ambiente, as ferramentas da política macroeconômica fracassam porque o que aparece como um problema macroeconômico — como recessão e desemprego — não é resultado de falta de demanda, mas de alocação incorreta.

Quando o governo e o banco central aplicam políticas de estímulo numa situação assim o resultado é estagflação: enquanto a recessão e o desemprego não desapareçam, a inflação de preços aumenta. Em vez de salvar a economia, essas políticas pioram a situação. Eles podem cumprir a lógica da política. No entanto, do ponto de vista econômico, as políticas de estímulo à demanda na situação atual são irracionais, se não para dizer insanas. A inflação de preços está apenas aguardando ser derramada sobre as economias como um tsunami.

Conclusão

Um dia, a liquidez acumulada levará à inflação de preços — nenhuma barragem pode resistir à chuva para sempre. Chefes de governo e banqueiros centrais cometem o erro de comprar um curto surto conjuntural com o preço de aprofundar e prolongar a crise. Pior ainda, a crise econômica atual está em risco de se transformar em um estagflação. Além da recessão a economia vai sofrer também da inflação. Neste caso a política de demanda será completamente bloqueada. Enquanto a recessão requer medidas expansivas, a inflação de preços demanda medidas restritivas.