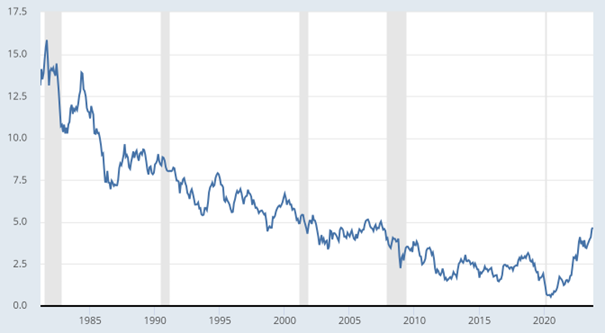

Nos mercados internacionais de renda fixa, as taxas de juros estão subindo e a tendência de décadas de declínio dos rendimentos dos títulos foi, sem dúvida, quebrada. Em 2 de agosto de 2022, o rendimento do Tesouro dos Estados Unidos em dez anos foi de 0,5%; em 9 de outubro de 2023, subiu para 4,8%. As taxas de juros de longo prazo na Europa, Ásia e América Latina também subiram acentuadamente. A principal razão para o aumento das taxas de juros do mercado de capitais são os aumentos das taxas de juros dos bancos centrais – uma resposta direta à inflação altíssima (causada pelos próprios bancos centrais, após um enorme aumento na quantidade de dinheiro).

Nos mercados internacionais de renda fixa, as taxas de juros estão subindo e a tendência de décadas de declínio dos rendimentos dos títulos foi, sem dúvida, quebrada. Em 2 de agosto de 2022, o rendimento do Tesouro dos Estados Unidos em dez anos foi de 0,5%; em 9 de outubro de 2023, subiu para 4,8%. As taxas de juros de longo prazo na Europa, Ásia e América Latina também subiram acentuadamente. A principal razão para o aumento das taxas de juros do mercado de capitais são os aumentos das taxas de juros dos bancos centrais – uma resposta direta à inflação altíssima (causada pelos próprios bancos centrais, após um enorme aumento na quantidade de dinheiro).

Figura 1: Rendimento de títulos do Tesouro dos EUA a dez anos com prazo constante de janeiro de 1981 a 11 de outubro de 2023 (por cento)

Fonte: FRED. Dados do Conselho de Governadores do Sistema Federal da Reserva.

Inicialmente, os mercados financeiros esperavam apenas uma fase relativamente curta de taxas de juros aumentadas. No início de março de 2022, a taxa de juros de longo prazo dos EUA caiu abaixo do rendimento de curto prazo – então a curva de juros ficou “invertida”, uma indicação clara de que os investidores esperavam que as taxas de juros de curto prazo fossem cortadas mais cedo ou mais tarde.

No entanto, desde julho de 2023, o mais tardar, as taxas de juros de longo prazo têm aumentado fortemente e inabalavelmente. Algo muito fundamental presumivelmente aconteceu – os investidores não estão mais dispostos a manter a dívida do governo dos EUA em rendimentos ultrabaixos como antes. De onde veio esta mudança?

Os investidores podem ter se tornado cada vez mais conscientes do enorme problema da dívida nos EUA, que os investidores tomaram sem empolgação por tanto tempo: o Tio Sam está sentado em uma montanha de dívidas no valor de mais de 33 trilhões de dólares americanos, o que equivale a cerca de 123% do produto interno bruto dos EUA (PIB). Além disso, a dinâmica da dívida é implacável: até o final da década, a dívida pode chegar a 50 trilhões de dólares. Grandes compradores anteriores de dívida dos EUA – como Japão, China, Brasil, Rússia e Arábia Saudita – não estão mais interessados. Quem comprará a enorme inundação de novos títulos do governo dos EUA destinados a financiar déficits de cerca de 6% do PIB nos próximos anos?

Parece que o governo dos EUA desperdiçou muita confiança dos investidores, não menos importante, congelando as reservas estrangeiras da Rússia no início de 2022. Desde então, tornou-se abundantemente claro para muitos investidores de países não-ocidentais que os investimentos dos EUA têm um risco político para eles. Portanto, qualquer pessoa que detenha dólares americanos ou invista em títulos de dívida dos EUA exige uma taxa de juros mais alta. Não são apenas os EUA que sentem os efeitos desse choque na taxa de juros; o resto do mundo também não é poupado. O aumento dos custos de crédito tornará o custo de vida caro demais ou mesmo impagável para muitos devedores – consumidores e produtores.

O resultado será uma desaceleração econômica, mais provavelmente até mesmo uma recessão porque os incumprimentos de empréstimos já estão aumentando novamente e provavelmente secarão o mercado de crédito. O fluxo de novo crédito e dinheiro para o sistema diminuirá, e a demanda por bens diminuirá. Isso será particularmente problemático para muitos países altamente endividados. As montanhas de dívida que acumularam e continuam a aumentar são o resultado de um chamado esquema Ponzi – nomeado em homenagem a seu “inventor” Charles Ponzi, provavelmente o maior fraudador de seu tempo.

O esquema Ponzi do estado é assim: os estados entram em dívida, e quando a dívida vem com vencimento anos mais tarde, os estados a pagam assumindo novas dívidas – aumentando a carga de dívida existente. Os investidores compram os títulos do governo porque assumem que haverá investidores no futuro que comprarão os títulos do governo recém-emitidos. Por sua vez, esses futuros investidores assumem que, no futuro ainda mais remoto, também haverá investidores que comprarão a nova dívida que será emitida então. E assim por diante. Claro, ninguém aqui espera reembolso real e, para falar a verdade, o pagamento da dívida é impossível.

Agora, as taxas de juros caíram nas últimas quatro décadas, e o esquema fraudulento funcionou muito bem – para os estados e os grupos de interesse especiais que buscam aproveitar este esquema para seus próprios propósitos. Os estados poderiam facilmente acumular mais e mais dívida, e a dívida que se tornou devida poderia ser refinanciada com empréstimos a taxas de juros cada vez menores. Agora, no entanto, a situação mudou drasticamente.

Como eu disse, as taxas de juros estão subindo enquanto a dívida já está muito alta, e provavelmente haverá um despertar rude em breve. Os investidores têm que temer uma deterioração na sustentabilidade da dívida de muitos países – especialmente porque a probabilidade de que qualquer país abandone seus gastos acumulados pela dívida é bastante baixa. Portanto, a expectativa de que haverá investidores dispostos a aderir a títulos recém-emitidos a taxas de juros relativamente baixas será frustrada no futuro.

Então, não demorará muito para que os investidores comecem a se preocupar e entrar em pânico – porque eles entendem que o aumento previsível dos pagamentos de juros relacionados à dívida arruinará as finanças de muitos estados. A verdade dolorosa é que não há uma saída fácil para um esquema Ponzi – pelo menos nenhum que não desmistificaria a dívida nacional e todas as mentiras e enganos que a acompanharam.

Talvez os mercados de títulos se acalmem novamente antes que as coisas fiquem explosivas? As taxas de juros de longo prazo dos EUA encontrarão uma nova base em, digamos, 5,5 a 6,0%? As taxas de juros, como na década de 1980 – rendimentos de títulos de mais de 10% – vão voltar? A resposta correta a essas questões é de extrema importância para o sucesso do investimento.

Na minha opinião, é bastante provável que seja um fim iminente do aumento das taxas de juros de ambos os lados do Atlântico. Afinal, a inflação oficialmente medida já está caindo visivelmente, e os bancos estão freando os empréstimos. A oferta monetária nas principais economias já está encolhendo como resultado do aumento da taxa de juros do banco central, e as consequências desse encolhimento forçarão a atividade econômica a se curvar. Então, uma vez que a economia se contraia e o desemprego em massa bata como uma onda, é muito provável que os aumentos das taxas de juros sejam revertidos em breve.

Além disso, também deve-se ter em mente que o poderoso “sistema de moeda fiduciária” – o conluio de estados, bancos, grandes investidores institucionais e grandes empresas – não será tão fácil de perturbar. Se o aumento das taxas de juros se tornar muito forte do ponto de vista político, ainda outros truques pode ser esperados. Os bancos centrais, por exemplo, começarão a comprar títulos do governo novamente, fixando assim taxas de juros de longo prazo e de curto prazo em níveis “razoáveis”. Claro, todos esses truques de política monetária basicamente equivalem a uma coisa: pagar as contas pendentes com dinheiro recém-criado – ou, em outras palavras, a política de inflação.

Além disso, também deve-se ter em mente que o poderoso “sistema de moeda fiduciária” – o conluio de estados, bancos, grandes investidores institucionais e grandes empresas – não será tão fácil de perturbar. Se o aumento das taxas de juros se tornar muito forte do ponto de vista político, ainda outros truques pode ser esperados. Os bancos centrais, por exemplo, começarão a comprar títulos do governo novamente, fixando assim taxas de juros de longo prazo e de curto prazo em níveis “razoáveis”. Claro, todos esses truques de política monetária basicamente equivalem a uma coisa: pagar as contas pendentes com dinheiro recém-criado – ou, em outras palavras, a política de inflação.

Essa é a grande lição que pode ser tirada do choque da taxa de juros resultante do esquema Ponzi nos mercados de dívida: o declínio sistemático do poder de compra da moeda, mesmo que o alívio de curto prazo seja concedido, é quase certo.

Artigo original aqui

“…mesmo que o alívio de curto prazo seja concedido…”

No final é isso que importa para um regime democrático, pois a eleição está vindo aí.