[Este artigo é o capítulo 2 do livro “Crash Proof: How to Profit From the Coming Economic Collapse“]

[Este artigo é o capítulo 2 do livro “Crash Proof: How to Profit From the Coming Economic Collapse“]

Um pouco de dissimulação de vez em quando por parte de nossos líderes é algo que provavelmente deveríamos aprender a aceitar, a fim de que os nativos não fiquem desnecessariamente inquietos, mas é outra coisa – e para minha mente – é francamente indesculpável ter informações econômicas vitais rotineiramente e descaradamente deturpadas.

As estatísticas econômicas publicadas pelo governo dos EUA são propaganda, pura e simples. Emitidas por agências governamentais, interpretadas por porta-vozes do governo e da comunidade financeira, e relatadas pela mídia de massa, a informação que recebemos foi manipulada para moldar um entendimento público favorável à agenda dos detentores de poder.

Porque como nossos parceiros comerciais, os bancos centrais estrangeiros e outros investidores estrangeiros que compram nossa dívida recebem a mesma informação que nós recebemos, eles continuam a jogar dinheiro bom atrás de dinheiro ruim. Mas isso não pode durar. Quando eles acordarem para o fato de que os Estados Unidos não podem pagar, eles deixarão de financiar nossa dívida e se tornarão seus próprios consumidores. Faltando a poupança e capacidade de produção para nos sustentar-nos, nossa economia entrará em colapso.

No entanto, o público americano permanece desatento porque não estamos obtendo fatos. O governo, a grande mídia e Wall Street têm interesse investido na confiança do consumidor, mantendo o público americano assegurado de que tudo está basicamente bem. Pode até haver um elemento de altruísmo; economias fortes são construídas sobre psicologia positiva. Mas muitos dos dados emitidos pelas agências governamentais são egoístas e, no fim das contas, contraproducentes. Os mitos são reforçados e impedem decisões racionais. Wall Street compra essa porque vende ações e títulos quando os investidores são otimistas, embora seja conhecido que aposte da outra forma com seu próprio dinheiro. A mídia relata as notícias como ela as entende, mas ela pega seu entendimento do governo e de Wall Street.

As eleições parlamentares de meio período em 2006, eu posso notar, pareciam oferecer um raio de esperança de que o público americano não era tão facilmente enganado. Apesar da administração alegar que a economia era mais forte do que nunca, a maioria dos americanos votou com seus bolsos e a liderança mudou tanto na Câmara quanto no Senado. Os economistas de Wall Street ficam intrigados com a discrepância entre a força dos números econômicos e a fraqueza dos números da eleição que representam a popularidade do presidente. Os resultados das eleições são evidências de que são os números econômicos que devem ser questionados, e não os números da eleição.

Não estou sugerindo que alguém lá fora esteja nefasticamente planejando colapsar a economia americana. Todo mundo, inclusive nossos parceiros comerciais, quer que nossa economia seja forte. Nossos políticos também precisam viver na economia, então seu interesse é adiar os problemas, de modo que as más notícias aconteçam quando outra pessoa está no cargo. Mas os desequilíbrios econômicos baseados em fundamentos fracos pioram com o tempo, e as consequências potenciais são terríveis.

Considere alguns exemplos recentes do que o Tio Sam e Wall Street vem nos dizendo e como essas distorções egoístas se comparam com a realidade.

O crescente Déficit comercial

A distorção reconfortante: grandes déficits comerciais são um sinal de que nossa economia é solvente, forte e está crescendo mais rapidamente do que as economias de nossos parceiros comerciais.

A realidade perturbadora: nosso déficit comercial é um problema enorme e crescente e ameaça nos arruinar.

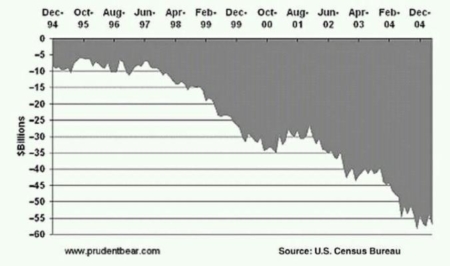

Déficits comerciais ocorrem quando países importam mais do que eles exportam. O nosso, que é da ordem de US$ 65 bilhões por mês, está perto de níveis recorde e tendendo ficar mais alto. Nada se move em linha reta, no entanto, e quando temos um mês em que o déficit comercial cai um bilhão ou dois, Wall Street estoura champanhe. Dado o estado da nossa economia, é como comemorar o fato de que seu filho trouxe para casa um boletim com um F em vez de um F menos (veja a Figura 2.1)¹.

Quando a tendência ascendente se retoma, os mestres de manipulação da administração nos dizem que grandes déficits são um sinal de que nossa economia doméstica é forte. (“Ah, e por sinal, pai, o F significa fabuloso.”)

Como um caso em questão, em 13 de janeiro de 2005, o New York Times publicou um artigo intitulado “Déficit comercial em Nova alta, reforçando o risco para o dólar”. A peça citou um exuberante então secretário do Tesouro, John Snow, dizendo que o déficit era um sinal de que a economia americana “está crescendo mais rápido do que a dos nossos parceiros comerciais na zona do euro e no Japão. . . . A economia está crescendo, expandindo, criando empregos e renda disponível e isso aparece na demanda por importações “.

FIGURA 2.1 Balança comercial dos EUA, 1994-2005. A deterioração acentuada da balança comercial dos EUA reflete uma nação em processo de desindustrialização vivendo cada vez mais além dos seus meios. Quando a disciplina retornar, os americanos verão seu custo de vida subir e seu padrão de vida tombar.

Fonte: Reimpresso com permissão de David L. Tice and Associates

Coincidentemente, o mesmo artigo também me citou. Eu disse: “Em reação ao lançamento dos números de déficit comercial recorde hoje, o secretário do Tesouro John Snow continuou com sua rotina de Rumpelstiltskin² de caracterizar notícias econômicas desastrosas como se fossem exatamente o contrário”.

O Sr. Snow poderia estar certo se fosse uma economia de produção gerando riqueza para financiar as importações, mas não estamos. Nas décadas de 1950 e 1960, tínhamos déficits orçamentários, pequenos pelos padrões de hoje, mas considerados grandes na época, mas nossa economia era forte, porque nós tínhamos economias e fazíamos coisas. (Nós ainda produzimos, é claro, mas não o suficiente. A mudança da manufatura para serviços foi muito longe.) Agora, com muito consumo e pouca produção, estamos financiando esse consumo não com o dinheiro que economizamos, mas com o dinheiro que nós tomamos emprestado, majoritariamente dos mesmos países dos quais estamos importando.

Para piorar as coisas, estamos emprestando curto prazo para financiar um desequilíbrio de longo prazo, uma ressaca da Rubinomics dos anos Clinton. Isso mantém os juros mais baixos, mas tornará mais fácil para os credores caírem fora quando ficarem espertos. Em vez de ficarem trancados em títulos de 30 anos, que eles teriam que vender no mercado secundário, eles apenas deixarão suas contas do Tesouro amadurecer e seguirão em frente.

Ninguém menos que Warren Buffett foi citado em um relatório da Associated Press datado de 20 de janeiro de 2006, alertando: “O déficit comercial dos EUA é uma ameaça maior para a economia doméstica do que o déficit orçamentário federal ou a dívida do consumidor e pode levar a turbulências políticas. . . Neste momento, o resto do mundo possui US$ 3 trilhões a mais de nós do que temos deles.

Inflação: O núcleo e a Bolha

A distorção reconfortante: a inflação subjacente é moderada e bem sob controle.

A realidade perturbadora: a inflação subjacente exclui os alimentos e a energia dos índices de preços dos produtores e consumidores que, para começar, subestimam a inflação real. A inflação real é consideravelmente maior e também existe em larga escala na forma de uma bolha imobiliária sendo representada como um forte mercado imobiliário.

O índice de preços do produtor (IPP) e o índice de preços do consumidor (IPC) foram projetados para medir a inflação conforme ela reflete nos preços. A inflação é algo que gostamos quando estamos em dívidas, que permanecem em dólares constantes e precisam de mais dólares (embora de menor valor intrínseco) para reembolsá-las. A inflação é ruim, no entanto, porque reduz o poder de compra do dólar e coloca pressão ascendente sobre as taxas de títulos, que devem levar em conta proteção da inflação, de modo que os rendimentos reais sejam atraentes para os investidores.

A inflação é tão importante que dediquei o Capítulo 4 à sua totalidade ao assunto. O que precisamos entender aqui é que nosso governo tem interesse em manter a inflação em segredo alta e oficialmente baixa. Aqui está o plano de fundo:

Por um lado, os americanos viram o valor de seus dólares diminuírem na inflação desenfreada e impulsionada pelo petróleo da década de 1970 e aprenderam a ter medo da inflação. Um governo que deixa a inflação sair do controle terá que responder a um público assustado e com raiva, por isso ele não faz de tudo para garantir que os números do IPC reflitam uma inflação moderada na pior das hipóteses.

Por outro lado, o governo tem uma dívida externa e déficit orçamentário enormes por causa da guerra do Iraque e o fracasso dos americanos em economizar e investir em atividades produtivas que proporcionariam um retorno multiplicado sobre o investimento e os fundos para pagar as dívidas.

Dólares mais baratos atenuam o peso da dívida.

Para continuar com seus empréstimos estrangeiros, o governo deve manter a comunidade internacional assegurada que tem sua situação econômica em ordem e é solvente. Uma economia saudável é uma economia que está crescendo e o crescimento é medido pelos gastos dos consumidores. Os consumidores americanos, já em dívida até seus globos oculares e ganhando menos desde que nos tornamos uma economia orientada para o serviço, podem continuar gastando apenas através de empréstimos, mais recentemente da equidade em suas casas.

A bolha imobiliária

Os preços de imóveis subiram nos últimos anos para níveis de bolha, estimulados pelas taxas de hipoteca, que o FED, novamente adicionando liquidez (impressão de dinheiro), manteve artificialmente baixo. Eu discuto o vindouro desastre imobiliário no Capítulo 6.

O FED sob os senhores Alan Greenspan e Ben Bernanke vem criando a inflação, pura e simples, sob a aparência de um mercado imobiliário saudável. Com que frequência você leu manchetes falando que a economia dos EUA, impulsionada por um forte mercado imobiliário, vem crescendo a um ritmo saudável?

O FED escolheu este curso após o estourar da bolha das empresas ponto com do final da década de 1990. Deveríamos ter tido uma recessão corretiva então, mas realmente não tivemos. Claro, tivemos um par de trimestres de crescimento ligeiramente decrescente, mas apenas no sentido mais técnico, pode-se dizer que tivemos uma recessão. Não ocorreram sintomas sérios de abstinência ou sobriedade. Mas a “recuperação sem empregos” oximorônica que se seguiu, mesmo com impostos mais baixos, era distintamente sem vida. Algo tinha que ser feito para reativar o crescimento econômico.

Então, o presidente da Reserva Federal, Greenspan, tomou a decisão de abrir as comportas monetárias para manter as taxas de hipoteca de longo prazo artificialmente baixas e, assim, criar uma bolha imobiliária inflacionária para substituir a bolha do mercado de ações.

Vale ressaltar que um número substancial de casas compradas ou construídas eram pura especulação. Não se pode argumentar seriamente que o motivo do governo era tornar mais fácil que famílias jovens encontrassem habitação. Pelo contrário, o aumento dos valores das casas foi utilizado para garantir dívida familiar adicional utilizada para compras não produtivas, como automóveis, aparelhos de TV e férias.

Agora, o mercado imobiliário está abrandando. Um estourar da bolha deixaria os proprietários vendo pagamentos de hipoteca de taxa ajustável maiores e equidade negativa em suas casas. Qual presidente gostaria desse tipo de desastre durante seu mandato?

Helicóptero Ben

E quão oportuno que tenhamos no controle da imprensa um presidente do FED supostamente independente que pensa como Alan Greenspan. Estou me referindo agora ao Helicóptero Ben Bernanke.

É desnecessário dizer que estou sendo sarcástico. A referência do helicóptero, você pode se lembrar, decorre de um discurso que o recém-nomeado Bernanke deu no National Economists Club em Washington, D.C., no qual ele usou a metáfora de dinheiro caindo de um helicóptero para ilustrar a facilidade com que a economia poderia ser revigorada através de ações fiscais (impostos mais baixos) e monetárias (impressão de dinheiro) governamentais. Isso se tornou conhecido como a teoria do helicóptero e é toda sobre a inflação.

Então, no caso de você se perguntar, a inflação é um problema e um particularmente complicado porque a economia é muito vulnerável para absorver um aumento significativo da taxa de juros.

Conforme mencionado, a inflação é medida, ou deturpada para ser mais preciso, no grosso do mercado pelo índice de preços do produtor (IPP) e no nível do consumidor pelo índice de preços do consumidor (IPC). Ambos compreendem uma mistura de bens e commodities (sem serviços) espalhados por diferentes indústrias, mas metade dos itens são ajustados criativamente de diferentes maneiras, tornando a confiabilidade das medidas de preços altamente suspeitas.

Dois exemplos de distorções que afetaram o IPC foram os recentes declínios nos preços dos carros usados e nos aluguéis. No primeiro caso, acordos de financiamento de zero por cento em novos automóveis produziram um excesso de entradas de automóveis usados, fazendo com que os preços dos carros usados, um componente do índice, caíssem dramaticamente, reduzindo assim a inflação. No outro caso, com base em um ajuste feito ao IPC que remonta ao final da década de 1970, quando os políticos substituíram os preços das casas com o aluguel equivalente dos proprietários em um esforço para mitigar os efeitos adversos do primeiro sobre as taxas de inflação medidas, aumentos absurdos nos preços das casas realmente fizeram os aluguéis caírem, exercendo pressão descendente sobre o IPC. Como resultado, apesar do aumento dos preços das casas, o aluguel equivalente dos proprietários quiescentes (uma estimativa subjetiva do que custaria alugar uma casa similar) ajudou a evitar os preços crescentes de entrarem no IPC. Isso ocorreu porque as taxas de hipoteca baixíssimas e os padrões de empréstimos vagos tornaram inquilinos em compradores, criando taxas de vacância recorde e poucos potenciais inquilinos para preenchê-las. Isso suprimiu os aluguéis, mantendo uma tampa no componente habitacional do IPC, particularmente o “principal”, composto por quase 40% dos aluguéis. Portanto, a política monetária altamente inflacionária de taxas de juros extremamente baixas, paradoxalmente, reprimiu os principais preços ao consumidor, justificando a continuação da política. Em suma, quanto mais a inflação criada pelo FED, maior a pressão aplicada para abaixar o núcleo do IPC, sua medida de inflação preferida. Como a Senhora da Igreja costumava dizer, que conveniente! Esses dois itens por si só causaram uma queda de 1,7% no núcleo do IPC entre novembro de 2001 e dezembro de 2003, de acordo com Bill Bonner e Addison Wiggin em Empire of Debt (John Wiley & Sons, 2006).

Podre até o Núcleo

Eu disse “núcleo”? A distinção entre números oficiais e principais do IPP e IPC é outra forma de evitar taxas reais de inflação. A inflação principal é medida pela eliminação de itens dos índices cuja susceptibilidade a movimentos de preços abruptos pode causar distorções. Isso sempre significa comida e energia, mas pode incluir outros chamados “fugitivos” de tempos em tempos. Significativamente, o recente aumento dos preços do petróleo, embora este afete todos os outros preços em que o custo do gás é um fator contribuinte, não se reflete nos números principais, que são mais usados do que os números “de manchete” (os números do IPC que realmente incluem comida e energia).

A única coisa mais dissimulada do que o IPC central é reportar taxas de inflação anuais usando um núcleo de trânsito de 12 meses. Esta prática agora comum engana duas vezes. A parte principal esconde preços voláteis, enquanto a parte de 12 meses, que eliminaria o problema da volatilidade de qualquer maneira, pesa o resultado com valores mais baixos, assumindo que a inflação está aumentando. Eu gosto de pensar no IPC principal como o equivalente do governo aos ganhos “pro forma” que as ponto-com costumavam realizar durante a bolha de tecnologia. Os ganhos pro forma são ganhos que excluem todos os encargos que, de outra forma, poderiam reduzir os ganhos. Da mesma forma, o IPC central é a inflação, sem contar as coisas que subiram.

A Importância do Petróleo

A falsa representação da inflação subjacente como o número oficial de inflação é especialmente problemática no caso do petróleo, que é uma parte importante da categoria excluída de energia. Os preços do petróleo têm sido voláteis, com certeza, mas ignorar sua importância como fator de inflação só pode ser justificado se pudermos argumentar que os aumentos recentes dos preços do petróleo são temporários e prováveis de serem revertidos nos próximos anos. Na verdade, os altos preços do petróleo não estão apenas aqui para ficar, mas são direcionados significativamente acima do seu nível atual de cerca de US$ 60 o barril e seu máximo de mais de US$ 70 em 2005.

Um argumento familiar, porém extremamente ingênuo, é que o petróleo representa uma porcentagem decrescente do produto interno bruto na economia dos Estados Unidos cada vez mais baseada em serviços e, portanto, é de menor importância.

Verdade, as despesas de energia diminuíram de cerca de 14% do PIB em 1980 para apenas 7% hoje. No entanto, argumentar que isso faz com que a economia dos EUA seja menos dependente do petróleo é simplista e falacioso. Os analistas de Wall Street só estão ansiosos para aceitar essa lógica defeituosa, pois ela permite que eles ainda varram mais um grande problema econômico para baixo de um tapete já grumoso.

Só porque os Estados Unidos agora importam muitos dos bens que anteriormente produziam no país não significa que agora seja menos dependente do petróleo usado para fabricá-los. De fato, devido ao aumento da energia agora exigido para transportar esses bens para a América, a economia dos EUA é mais vulnerável do que nunca ao aumento dos preços do petróleo. Embora o consumo de petróleo estrangeiro não atente diretamente no produto interno bruto dos EUA, o petróleo é um custo que afeta o preço de praticamente tudo o que compramos, seja produzido aqui ou importado do exterior.

Por exemplo, em 1980, um par de sapatos comprados em New Haven, Connecticut, poderia ter sido fabricado em uma fábrica em Hartford nas proximidades. O petróleo necessário para produzir esses sapatos teria sido consumido no país e, portanto, diretamente incluído no produto interno bruto dos EUA. No entanto, já que hoje esse par de sapatos provavelmente será produzido na China, o petróleo consumido no processo de produção está agora excluído do produto interno bruto dos Estados Unidos. Em vez disso, esse custo é indiretamente transmitido aos consumidores americanos no preço dos sapatos. O petróleo é um fator igualmente tão significativo; é só que seus custos estão ocultos nos preços das importações não petrolíferas.

No entanto, uma vez que os sapatos fabricados na China também devem ser enviados pelo Oceano Pacífico, o petróleo consumido no transporte agora é muito mais significativo hoje do que era em1980. O custo extra desses navios que retornam para a China vazios também é indiretamente transmitido para consumidores americanos nos preços dos sapatos importados. Uma vez que esses sapatos chegam a um porto na Califórnia, eles devem ser levados de caminhão através de 3.000 milhas até a Costa Leste. O custo do petróleo consumido no transporte doméstico, que está incluído como parte do produto interno bruto dos EUA, é, no entanto, significativamente maior do que era em 1980, quando esses sapatos precisavam ser transportados a menos de 100 milhas.

Que o crescente domínio dos setores não intensivos em energia, especialmente os serviços financeiros, protege a economia em geral de custos de energia mais elevados também é um argumento frequentemente falado, mas falacioso, porque ignora o impacto que o aumento dos custos de energia terá nas taxas de juros, um fator de custo central em serviços financeiros e outros negócios que não são de fabricação.

À medida que os custos de energia mais elevados aumentam os preços do consumidor, particularmente importações de intensivamente de energia, será mais difícil para o FED manter a ilusão de que as pressões inflacionárias estão contidas. À medida que as expectativas de inflação se tornam mais alinhadas com a realidade da inflação, as taxas de juros de longo prazo aumentarão substancialmente também. Com o FED ficando para trás de uma curva de inflação rapidamente acelerando, ele pode ser forçado a ficar extremamente agressivo com taxas de juros de curto prazo, potencialmente invertendo a curva de rendimentos com taxas de longo prazo e de curto prazo substancialmente acima dos níveis atuais.

O impacto das taxas de juros de dois dígitos nos serviços financeiros e outros setores sensíveis à taxa de juros será grave. Ao avaliar seu impacto nos preços dos ativos altamente inflacionados, que colateralizam os empréstimos e financiam uma parcela significativa dos gastos do consumidor, os efeitos podem ser catastróficos.

Não obstante a retórica egoísta, a verdade é que a dependência dos EUA do petróleo nunca foi maior. Dado que qualquer aumento significativo nas taxas de juros que, em última análise, acompanharão preços maiores do petróleo, provavelmente ocorrerá no momento em que uma economia americana altamente alavancada pode menos suportar, é muito perigoso minimizar os riscos associados ao aumento dos preços do petróleo.

O ardil da Deflação

A distorção reconfortante: Aumentos no IPC são uma indicação de que o risco de deflação está sendo combatido com sucesso.

A realidade perturbadora: o risco de deflação é pura besteira projetada para nos distrair do problema real, que é a inflação e que o FED não pode neutralizar efetivamente ao elevar as taxas de juros porque os consumidores estão muito próximos da beirada.

Em 2003, o FED invocou a ameaça de deflação para tirar a pontada dos números de inflação relatados. Agora, há um espantalho, se alguma vez houve um. Sempre que as taxas de inflação (já subestimadas) aumentaram, o FED apontou para o espectro da deflação e a luta bem-sucedida contra o bugaboo inventado.

Assim como a inflação resulta de uma expansão da oferta de dinheiro e crédito, a deflação, tecnicamente definida, é uma contração desse fornecimento. A deflação é ruim, no entanto, apenas quando a demanda desaparece completamente devido ao colapso da renda, como aconteceu durante a Grande Depressão. Caso contrário, sempre há demanda em algum nível de preços, e a deflação simplesmente significa que a oferta excede, fazendo com que os preços no consumidor caíssem. Os economistas, no entanto, se preocupam com a queda dos preços por dois motivos, ambos sem sentido

A primeira é que as pessoas vão parar de gastar à medida que antecipam preços mais baratos, mas não há evidências de que isso aconteça. Computadores, telefones celulares, câmeras digitais e filmadoras ficam mais baratos o tempo todo, mas continuam a vender como pães frescos. E como o preço da gasolina em queda pode ser ruim?

O outro medo é que os lucros das empresas sofrerão, fazendo com que as empresas reduzam o investimento, a produção e o emprego. Mas a rentabilidade corporativa não é determinada por dólares absolutos. A rentabilidade é sobre margens. As margens permanecem constantes à medida que os custos e os preços caem juntos. Na verdade, já que a queda dos preços resulta em aumento das vendas, as margens constantes muitas vezes levam a uma maior rentabilidade. Muito mais aparelhos de TV de tela plana são vendidos a US$ 2.000 cada um do que foram vendidos a US$10.000.

O grande perigo de enganar o público e os mercados de ações e títulos sobre os níveis de inflação reais é que, quando a inflação for reconhecida pelo problema que é, nós teremos hiperinflação e será tarde demais para neutralizá-la.

O mito da Produtividade

A distorção reconfortante: Os ganhos de produtividade significam maiores taxas de crescimento sustentável, menor inflação e menor desemprego.

A realidade perturbadora: Que ganhos de produtividade?

Então, talvez possamos ter um problema com crescimento econômico sustentado, com a inflação e com a produção diminuída, mas esses problemas não serão atenuados pelo fenômeno econômico impulsionado pela tecnologia conhecido como produtividade?

Para descartar rapidamente uma questão de semântica, sejamos claros que produtividade e produção não significam a mesma coisa. Produção tem a ver com quantidades, produtividade com eficiências. Durante a Segunda Guerra Mundial, por exemplo, a General Motors parou de fazer carros e, com dinheiro sem obstáculo, entregou mais de US $ 12,3 bilhões em material de guerra para liderar o esforço de guerra aliado. Isso é produção. Em um recente relatório trimestral, a montadora agora em dificuldades relatou avanços na forma de uma diminuição dos custos trabalhistas por veículo. Isso seria um reflexo de maior produtividade.

Muito tem se falado dos ganhos de produtividade dos EUA e como eles devem se traduzir em maiores taxas de crescimento econômico sustentadas, inflação menor, menor desemprego e ciclos econômicos menos pronunciados. A produtividade desfrutou do seu maior nível de excitação logo antes do estouro das ponto-com, como parte e parcela da anunciada, mas agora desacreditada, “nova economia”.

Produtividade significa produção por unidade de entrada, entrada referente ao trabalho ou ao tempo. Quaisquer que sejam as falácias do argumento da nova economia, a produtividade deve teoricamente melhorar à medida que a tecnologia permite níveis mais profundos de análise que os gerentes podem usar para atingir maiores níveis de eficiência. As perguntas são (1) quão significativo foi o fator de maior produtividade e (2) por que, se é verdade que somos mais produtivos do que nossos parceiros comerciais, nosso déficit comercial fica maior e não menor.

Hedônica inebriante

A produtividade tem sido amplamente estudada, a ciência relevante sendo conhecida como hedônica, e não é coincidência que, à medida que os computadores se tornaram mais rápidos e mais poderosos, as reivindicações de ganhos de produtividade em toda a economia se tornaram mais extravagantes.

Em um discurso de março de 2000 no Boston College sobre “A Revolução na Tecnologia da Informação”, conforme relatado em um artigo de abril de 2001 pelos editores da Monthly Review intitulado “The New Economy: Myth and Reality”, Alan Greenspan disse:

“Até meados da década de 1990, os bilhões de dólares que as empresas investiram na tecnologia da informação pareciam deixar pouca impressão na economia americana. [Mas, desde 1995] a modelagem por computadores, por exemplo, reduziu drasticamente o tempo e o custo necessários para projetar itens que vão desde veículos motorizados a aeronaves comerciais e até arranha-céus.”

Após uma década de análise, no entanto, foi geralmente concluído que, embora os computadores e a tecnologia tenham realizado coisas maravilhosas, uma maior produtividade industrial não está notavelmente entre elas.

Uma das principais razões pelas quais a maior produtividade tornou-se um fenômeno sobrevalorizado em toda a economia tem a ver com os próprios computadores sendo um dos principais produtos manufaturados nos EUA.

Como a tecnologia computacional avançou tão rapidamente, os analistas hedônicos decidiram reconhecer esses avanços usando uma fórmula para ajustar os números de produtividade dos fabricantes de computadores. Se um novo computador tiver 10 vezes o poder do modelo substituído, a produtividade do fabricante é aumentada por um fator de 10. Em outras palavras, o funcionário que colocou o computador em conjunto melhorou sua produção 10 vezes, uma óbvia e ridícula (mas real) distorção da estatística de produtividade.

A distorção é ainda mais flagrante quando a lógica hedônica é levada ao nível do consumidor. Como meu novo computador é 10 vezes mais poderoso do que o modelo do ano passado, isso significa que eu posso digitar meus relatórios 10 vezes mais rápido? Claro que não; eu digito na mesma velocidade em ambas as máquinas.

Ao medir a produtividade, é a produção de bens de consumo, não de bens de capital, que conta, o único propósito deste último sendo apenas para facilitar a produção do primeiro. Essa é a principal distinção entre as duas classes de bens. Os bens de consumo são procurados por eles próprios, enquanto os bens de capital (também referidos como bens instrumentais) são procurados unicamente pelos bens de consumo que são capazes de produzir. Enquanto os computadores pessoais são claramente bens de consumo, os comprados pelas empresas são bens de capital. O fator-chave não quão rápidos ou sofisticados que os computadores são em si, mas quantos mais bens de consumo empresas realmente produzem como resultado de usá-los.

O artigo anteriormente referenciado na edição de abril de 2001 da Monthly Review citou Alan Greenspan novamente dizendo:

“As elevadas taxas de retorno oferecidas pelas tecnologias mais recentes nos Estados Unidos são principalmente o resultado de uma redução nos custos de mão-de-obra por unidade de produção. As taxas de retorno sobre os investimentos nas mesmas novas tecnologias são, de forma correspondente, menores na Europa e no Japão porque as empresas enfrentam custos mais altos de deslocamento de trabalhadores do que nós.”

Em outras palavras, para citar um dos meus próprios comentários em setembro de 2004, “Hoje, uma empresa aumenta a produtividade simplesmente substituindo o trabalho doméstico por mão-de-obra estrangeira menos dispendiosa. As economias para os Estados Unidos são bastante reduzidas, pois a “produtividade” adicionada vem em detrimento de um déficit em conta corrente crescente. . . . Assim, enquanto analistas e jornalistas continuam a louvar números enganosos de “produtividade”, a economia americana continuará a produzir menos e o número de desempregados americanos continuarão a crescer “.

Perversamente, a tecnologia que prometeu mitigar os desequilíbrios através de uma melhor produtividade poderia ter o efeito de acelerar a desestabilização e contribuir para uma crise mundial dos mercados monetários se algo de ruim acontecer. . . . De acordo com Michael Mandel em The Coming Internet Depression (Basic Books, 2000), a tecnologia de comunicação moderna, combinada com a mudança de poder de compra para a Europa e a Ásia, que fez da América um país devedor, “poderia levar a uma corrida devastadora sobre o dólar, fazendo com que os investidores estrangeiros tirem seus investimentos ainda mais rapidamente do que os colocaram”.

Dados amplamente acolchoados, ou como os conhecemos, Números do PIB

A distorção reconfortante: os aumentos no produto interno bruto (PIB) significam uma economia saudável e em expansão.

A realidade perturbadora: o PIB é muito cheio de problemas para ser uma medida precisa da saúde econômica e do crescimento.

Quando nos dizem que nossa economia está crescendo (o que significa saudável), está sendo feita referência a relatórios trimestrais que mostram aumentos no Produto Interno Bruto (PIB), depois de ajustar a inflação, usando um “deflator” baseado no IPC (cujas fragilidades foram apontadas anteriormente).

O PIB começou como o PNB (produto nacional bruto) durante a Segunda Guerra Mundial, quando foi utilizado para medir a capacidade de produção em tempo de guerra. Nunca foi concebido para ser usado como uma medida do bem-estar econômico do país, e suas falhas são risivelmente numerosas.

Por definição, o PIB é a soma total do valor monetário de todos os bens e serviços finais comprados e vendidos dentro das fronteiras dos EUA em um determinado ano. A distinção entre PIB e PNB, aliás, é que o PIB não se preocupa com a nacionalidade do produtor. Inclui tudo transacionado dentro de nossas fronteiras, até mesmo BMWs fabricadas na Carolina do Norte. (O GNP, que quase nunca é usado, exclui os fabricantes estrangeiros nos Estados Unidos e inclui bens e serviços produzidos por empresas norte-americanas que operam no exterior). O PIB, portanto, inclui a totalidade dos gastos do consumidor, do investimento e do governo, além do valor das exportações, menos o valor das importações.

Um grande problema com o PIB, embora representado como uma medida de saúde econômica, é que não faz nenhum esforço para distinguir entre transações que beneficiam a saúde da nação e aquelas que subtraem dela. Atividades de destruição são incluídas, bem como atividades produtivas. O PIB pode não ter sido projetado para medir o bem-estar econômico, mas, dado que é usado para esse fim, tudo o que inclui – toda transação monetária que ocorre em qualquer lugar e em qualquer momento dentro do prazo – é, por definição, progresso e uma contribuição para a saúde econômica do país. Assim, o furacão Katrina adicionou ao PIB, apesar de perdas trágicas para a população, assim como outras despesas negativas, como custos de prevenção de crime, despesas incorridas em divórcios, despesas médicas e despesas de defesa nacional.

Outra deficiência grave é que ele ignora tudo o que não acontece sob a rubrica de comércio monetário. O dinheiro tem que trocar de mãos. As funções executadas na execução de uma família, por exemplo, são excluídas porque não há dinheiro pago. As mesmas funções, como o cuidado de crianças e idosos, se realizadas por uma empregada em vez de um membro da família, aumentariam o PIB porque a governanta é paga. Do mesmo modo, as funções desempenhadas por voluntários, apesar de valerem dinheiro, são excluídas porque não envolvem dinheiro.

O esgotamento dos recursos naturais utilizados para produzir bens aumenta o PIB.

A distribuição de renda é completamente ignorada. Se uma família tivesse toda a renda da nação e o resto da população não possuísse nenhuma, a renda dessa uma família aumentaria o PIB.

O dinheiro pago para limpar resíduos tóxicos aumenta o PIB, assim como o dinheiro gasto para criar os resíduos tóxicos em primeiro lugar. O derrame de petróleo da Exxon Valdez aumentou o PIB porque dinheiro foi pago para limpá-lo.

De relevância direta, o dinheiro emprestado de fontes estrangeiras e gasto aqui aumenta o PIB, mesmo que o pagamento seja responsabilidade das gerações futuras.

Finalmente, os números do PIB são muitas vezes fabricações de estatísticos. Por exemplo, o governo atribui um valor às contas de cheques gratuitas e adiciona esse valor ao PIB. Outro exemplo fornecido pelos especialistas hedônicos que conhecemos quando discutimos o mito da produtividade: se US$ 10 bilhões de computadores forem comprados, mas eles têm cinco vezes o poder de computação de computadores comprados anteriormente em algum ano de referência, o governo informa vendas de US$ 50 bilhões quando calcula o PIB. Essa pode ser a ideia de alguém de uma contabilidade realista, mas é a minha ideia de manipulação.

No entanto, apesar de toda essa falsa representação, manipulação e problemas, o PIB é o que todo mundo usa para avaliar o crescimento econômico. Os níveis de dívida ultrajantes são considerados justificáveis porque estão de acordo com as relações percentuais históricas com o PIB.

Os componentes reais de produção de riqueza do PIB (manufatura, mineração, et al.) têm diminuído em suas porcentagens do total. Nosso PIB é composto de mais de 70% de consumo, o que pode entrar em colapso em qualquer momento porque é financiado por dívidas e não suportado pela produção doméstica.

Confiança do consumidor: a ironia mais cruel

A distorção reconfortante: a confiança do consumidor impulsiona a economia saudável.

A realidade perturbadora: a confiança do consumidor a impulsiona no caminho errado. O consumidor é mal direcionado e a confiança do consumidor é uma estatística totalmente inútil.

Um patinador, confiante de que o gelo é grosso quando na verdade é fino, tem uma excelente chance de ficar com muito frio, muito molhado e muito afogado. Confiança por si só, a menos que ela tenha uma base válida, pode nos colocar em problemas.

Também é verdade, voltando ao nosso assunto, que uma economia em que os consumidores carecessem de confiança e tivessem medo de investir ou gastar dinheiro estaria estagnada e insalubre. Recessões começam quando as pessoas decidem parar de gastar dinheiro.

Isso não significa, no entanto, que a confiança do consumidor é um sinônimo de saúde econômica, embora com mais do que uma pequena ajuda dos manipuladores, ela virtualmente se tornou isto.

O problema, é claro, é que a confiança dos consumidores é reforçada pelas distorções egoístas das estatísticas econômicas do governo. Representada como uma dinâmica autônoma com uma vida própria, ela se alimenta de si mesma e acrescenta ímpeto à tendências contraproducentes. Assim, os consumidores gastam dinheiro emprestado porque estão confiantes de que a economia está saudável e, em uma economia saudável, pode-se esperar que as rendas irão aumentar.

Mas a economia não é um produtor líquido, o país e seus cidadãos estão além do limite e os rendimentos pessoais estão realmente diminuindo, já que os empregos industriais altamente remunerados são substituídos por empregos econômicos de varejo mal remunerados e outros empregos do setor de serviços. Como a confiança do consumidor não tem uma base válida, uma condição ruim está piorando e o desastre está por vir.

O que os consumidores precisam é de menos confiança. Em vez de assumir uma luz do sol perpétua, eles deveriam estar se planejando para um dia chuvoso. Mas Wall Street quer o contrário. Está feliz quando os consumidores emprestam imprudentemente e gastam como se não houvesse amanhã. Qualquer coisa que lembre de uma verificação da realidade faz Wall Street entrar em pânico.

Ao escrever isso, estou olhando para um comunicado da Associated Press de 29 de abril de 2006, informando sobre resultados econômicos no primeiro trimestre de 2006.

“Estourando a partir de uma queda de fim de ano, a economia foi para frente”, ele se entusiasma, observando que “os consumidores impulsionaram os gastos com uma taxa de 5,5 por cento, em comparação com insignificantes 0,9 por cento no quarto trimestre”.

Continuando o tema de que quanto mais consumidores gastarem, mais feliz se torna a economia, ele cita o presidente Bush: “Esse rápido crescimento é outro sinal de que nossa economia está com velocidade”.

E então, ainda mais boas notícias: “Mesmo com a economia do acelerando em frente, a inflação se moderou. . . Os preços principais – excluindo alimentos e energia – aumentaram 2 por cento, uma baixa em relação aos 4 por cento no quarto trimestre.” (Minha marcação).

A única nota ligeiramente preocupante foi a menção de que o presidente do FED, Bernanke, esperava que o crescimento da economia se moderasse nos próximos trimestres, mas ainda fosse forte o suficiente para gerar crescimento de empregos. Os riscos de uma perspectiva principalmente positiva, citou Bernanke, seria uma prolongada subida nos preços de energia ou um declínio acentuado na atividade imobiliária, nenhum dos cenários, por enquanto, previsto.

Se sentindo melhor?

Tradução de Francisco Litvay

Revisão por Larissa Guimarães