Como explicó Murray N. Rothbard en su magistral tratado económico Hombre, economía y estado con poder, y mercado:

Como explicó Murray N. Rothbard en su magistral tratado económico Hombre, economía y estado con poder, y mercado:

El rasgo distintivo y crucial en el estudio del hombre, es el concepto de acción. La acción humana se define simplemente como comportamiento con propósito … Todo el ámbito de la praxeología y su subdivisión mejor desarrollada –la economía– se basa en un análisis de las implicaciones lógicas necesarias de este concepto.

Todas las leyes de la economía derivan de los hechos fundamentales de la acción humana. Por ejemplo, una de las leyes más importantes de la economía es la ley de la oferta y la demanda. Esta ley establece que, a medida que aumentan los precios de un bien o servicio, la demanda cae y la oferta aumenta. Por el contrario, cuando los precios de un bien o servicio caen, la demanda aumenta y la oferta cae. El precio de equilibrio de un bien o servicio es el precio al que la demanda se encuentra con la oferta.

Rothbard aplica la lógica de la acción humana a los mercados económicos, en el que se compran bienes y servicios para consumo o producción. El comprador de un bien o servicio económico puede determinar racionalmente el precio que está dispuesto a pagar por un bien o servicio, basándose en a) el valor subjetivo personal para él en función de la utilidad del bien o servicio, si es un bien de consumo; o b) el potencial de ganancias, si se lo utilizará para la producción.

Sin embargo, Rothbard no aplicó la praxeología –el estudio de la acción humana– a los mercados financieros. Pero dado que los seres humanos compran y venden inversiones en los mercados financieros, la praxeología puede ser utilizada para analizar el comportamiento de los mercados financieros.

En este artículo brindaré una breve descripción de un enfoque praxeológico de los mercados financieros, y analizaré cómo esta comprensión puede ayudar a los economistas a realizar pronósticos con mayor precisión, y a los inversores a invertir de manera más rentable.

Los mercados financieros son muy diferentes

Para quienes no lo han notado, los mercados financieros son muy diferentes de los mercados económicos. El motivo para comprar inversiones en los mercados financieros –tales como acciones, bonos, materias primas y criptomonedas– no es el consumo o la producción personal, sino el beneficio potencial de un aumento futuro en el precio de la inversión. Por tanto, la pregunta clave para un inversor es: “¿Alguien pagará más por esta inversión en el futuro?”

Como nadie puede saber con certeza la respuesta a esa pregunta, esta diferente motivación para comprar da como resultado profundas diferencias entre el comportamiento de los precios del mercado financiero y los precios del mercado económico.

Una diferencia clave es que los compradores de inversiones en los mercados financieros no pueden determinar racionalmente el valor de una inversión. Por ejemplo, un inversor en acciones de Apple, oro o bitcoins, no tiene forma de determinar con precisión cuánto vale la inversión para él, ya que no la utiliza para consumo o producción.

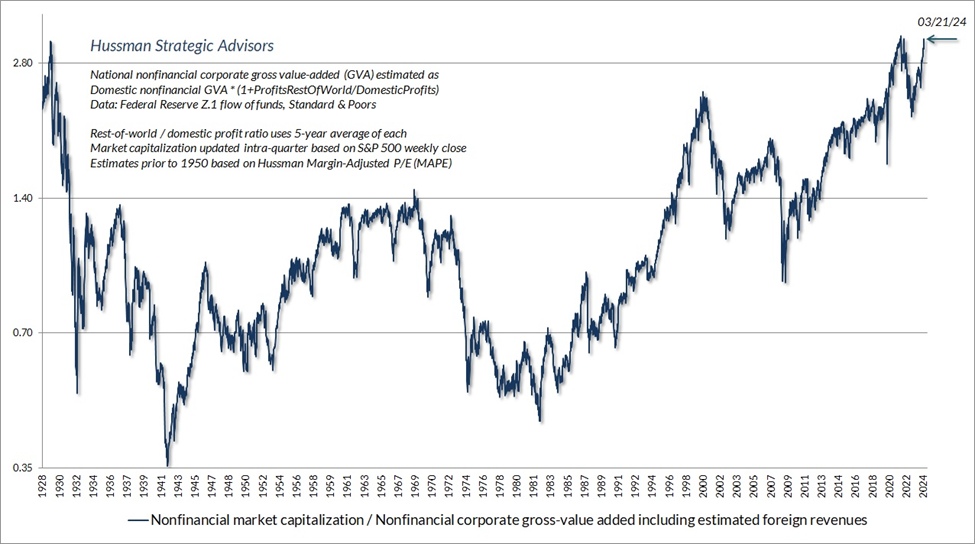

El siguiente gráfico muestra la relación entre el valor de las acciones estadounidenses en comparación con el valor agregado bruto corporativo, incluidos los ingresos extranjeros estimados durante el último siglo. Este índice de valuación del mercado de valores es similar a la métrica de valuación favorita de Warren Buffett, que es el valor total del mercado de valores, dividido por el PBI. Este índice ha demostrado ser la métrica de valuación más precisa para estimar las rentabilidades a largo plazo (diez a doce años) del índice bursátil Standard and Poor’s 500 (S&P 500). Como muestra este gráfico, los inversores han valuado las acciones entre 0,35 y más de 2,80 veces la cantidad de valor agregado bruto corporativo, incluidos los ingresos extranjeros estimados, dependiendo de cuán optimistas (como en 1929 y ahora) o pesimistas (como a principios de la década de 1940) eran sobre el futuro. Ésto supone una diferencia de más de ocho veces entre los rangos de valuación altos y bajos basados en el estado de ánimo social y la psicología de masas.

Figura 1: Relación entre el valor de las acciones de los Estados Unidos y el valor agregado bruto corporativo

Fuente: Hussman Strategic Advisors.

Si la oferta y la demanda impulsaran los mercados financieros de la misma manera que impulsan los mercados económicos, los precios de los mercados financieros permanecerían relativamente estables en un valor de equilibrio hasta que hubiera nueva información significativa. Pero los precios de los mercados financieros cambian significativamente todo el tiempo. No hay precio de equilibrio. Sólo hay oleadas de precios al alza y a la baja, impulsadas por un comportamiento de rebaño que oscila entre el optimismo y el pesimismo.

Los mercados financieros están impulsados por el comportamiento de rebaño

Dado que los inversores siempre compran y venden en condiciones de extrema incertidumbre sobre el valor de una determinada inversión, la mayoría de las decisiones de compra y venta son tomadas basándose en un comportamiento de rebaño más que en un comportamiento racional de maximización de beneficios.

Por ejemplo, en un mercado económico como el de las computadoras, uno no compraría más computadoras simplemente porque los precios se hubiesen disparado el día anterior, o no compraría una computadora simplemente porque los precios hubiesen bajado significativamente el día anterior. Pero eso sucede todo el tiempo en los mercados financieros. En los mercados financieros, la oferta suele permanecer fija, mientras que la demanda tiende a aumentar cuando los precios suben, y a bajar cuando los precios bajan, que es el comportamiento opuesto que se observa en los mercados económicos.

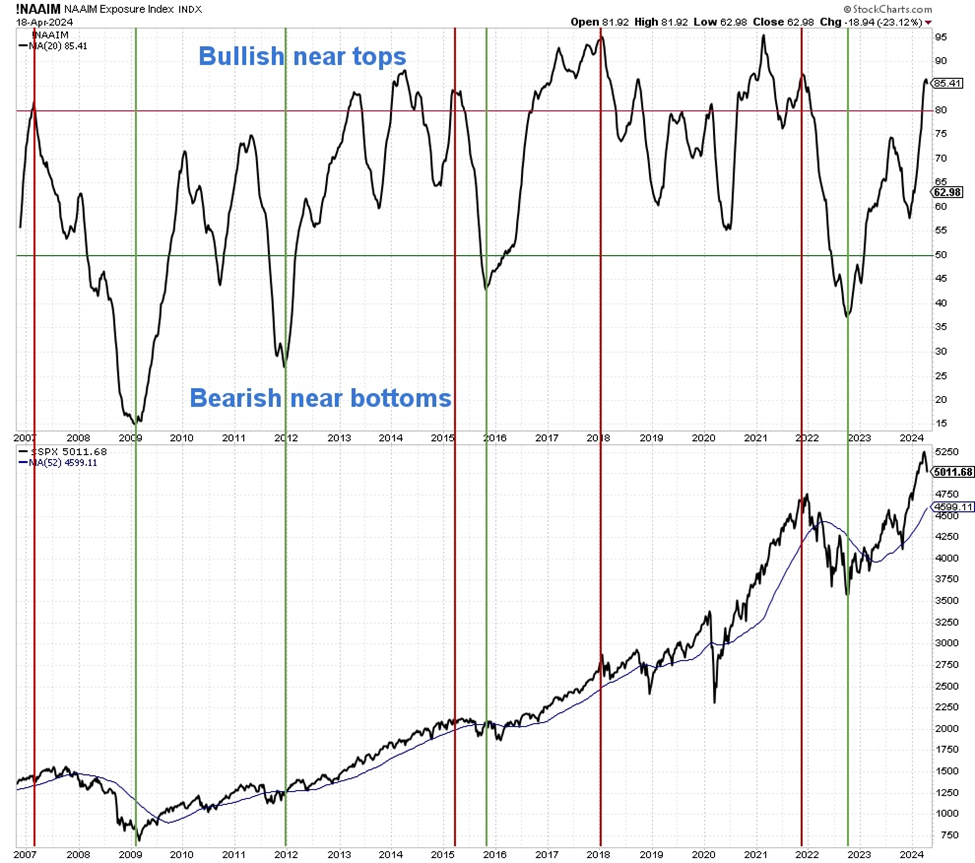

Hay numerosos ejemplos de este comportamiento. En el gráfico siguiente se muestra un ejemplo del promedio móvil de veinte semanas del índice de exposición de la Asociación Nacional de Administradores de Inversiones Activas (NAAIM) (clip superior), y del índice bursátil S&P 500 (clip inferior). El índice de exposición NAAIM muestra la “exposición” o asignación promedio que los administradores de cartera profesionales tienen a las acciones. Suelen tener la mayor exposición a acciones cercanas a los máximos del mercado de valores (líneas verticales rojas), y la exposición más baja cerca de los mínimos del mercado de valores (líneas verticales verdes). Este comportamiento rebaño es lo opuesto al comportamiento racional de la maximización de beneficios.

Figura 2: Índice de exposición NAAIM

Fuente: StockCharts.com

El comportamiento de rebaño es un mecanismo de supervivencia desarrollado por los humanos a través de la evolución. Por ejemplo, si ve a todos los miembros de su tribu corriendo en una dirección, generalmente sería prudente correr con ellos, para evitar que un león se los coma.

El comportamiento de rebaño quedó integrado en la psicología humana mucho antes que la creación de los mercados financieros. Como resultado, en lugar de racionalmente “comprar barato y vender caro” para obtener ganancias en los mercados financieros, la mayoría de los inversores en conjunto siguen al rebaño y compran caro y venden barato.

Ciclos económicos de auge y caída, y mercados financieros

El fenómeno del ciclo económico de “auge y caída” ha sido explicado por la teoría austriaca del ciclo económico. Esta teoría señala que cuando las autoridades monetarias crean dinero de la nada para otorgar nuevos préstamos [expansión del crédito, dinero bancario o inflación secundaria de dinero], las tasas de interés se reducen artificialmente por debajo de los niveles del libre mercado. Ésto anima a las empresas a pedir prestado el dinero recién creado y gastarlo en nuevos proyectos de inversión a largo plazo. Ésto conduce a la fase de “auge” o “expansión” del ciclo económico. Con el tiempo, el crecimiento de la oferta monetaria se desacelera, y las empresas descubren que no hay suficientes recursos escasos para completar sus proyectos, lo que lleva a la fase de “caída” o “contracción” del ciclo económico.

¿Cómo se relaciona ésto con el comportamiento rebaño de los mercados financieros? Las mismas olas de optimismo y pesimismo que impulsan a los mercados financieros hacia tendencias alcistas o bajistas, también contribuyen al ciclo económico. Cuando la mayoría de la gente en la sociedad es optimista sobre el futuro, los bancos están más dispuestos a prestar, y los prestatarios están más dispuestos a pedir prestado e invertir en proyectos futuros, lo que conduce a una mayor creación de dinero bajo un sistema bancario de reserva fraccionaria. Por el contrario, cuando la mayoría de la gente es pesimista sobre el futuro, los bancos están menos dispuestos a prestar, y los prestatarios están menos dispuestos a pedir prestado e invertir en proyectos futuros –y es también más probable que incurran en impago o incumplan sus deudas–, lo que lleva a una menor creación de dinero bajo un sistema bancario de reserva fraccionaria.

Por lo tanto, si bien es cierto que el ciclo económico de auge y caída está impulsado por los bancos que crean dinero de la nada, la motivación para prestar y pedir prestado está impulsada en última instancia por el optimismo o el pesimismo sobre el futuro, que está impulsado por la psicología de masas y el comportamiento de rebaño.

Nadie, ni siquiera los burócratas de la Reserva Federal, puede obligar a los bancos a prestar, o a las empresas a pedir prestado. Lo vimos a principios de la década de 2000, y en las recesiones de 2008 y 2009, cuando la Reserva Federal recortó drásticamente las tasas de interés, pero no logró evitar esas recesiones y mercados bursátiles bajistas, porque el sentimiento social era pesimista.

Invertir en los mercados financieros

Los inversores que deseen invertir de forma más rentable, deberían aprender a analizar los principales indicadores económicos.

Los economistas han considerado durante mucho tiempo el mercado de valores como un indicador económico líder. Por ejemplo, el índice bursátil S&P 500 es uno de los diez componentes del índice económico líder de Estados Unidos del Conference Board.

La razón por la que el mercado de valores lidera la economía es porque es mucho más fácil y rápido comprar y vender acciones, en comparación con contratar nuevos trabajadores, construir una nueva fábrica, etc.

Los inversores de gran éxito como Warren Buffett comprenden el comportamiento irracional de los participantes en los mercados financieros, y lo utilizan a su favor para obtener beneficios constantes en los mercados financieros. El hecho de que haya pocos inversores que tengan mucho éxito muestra lo difícil que es no seguir el comportamiento de rebaño en los mercados financieros.

Traducción: Ms. Lic. Cristian Vasylenko