Grandes partes do mundo mergulharam em uma grave crise econômica não por causa de um fracasso da economia de mercado, mas por causa da política. Os governos aplicam uma cura pior que a doença. Em vez de fomentar a poupança, estimulam o consumo. A receita da Escola Austríaca de Economia é diferente. Murray Rothbard (1926-1995), já explicou bem o caminho para sair da crise. Na sua análise profunda da Grande Depressão, Rothbard acerta que mais gastos do governo e mais liquidez não são a cura, mas deixar a deflação correr o seu curso. De acordo com esta receita é particularmente importante não estimular o consumo, mas promover a formação de capital.

Grandes partes do mundo mergulharam em uma grave crise econômica não por causa de um fracasso da economia de mercado, mas por causa da política. Os governos aplicam uma cura pior que a doença. Em vez de fomentar a poupança, estimulam o consumo. A receita da Escola Austríaca de Economia é diferente. Murray Rothbard (1926-1995), já explicou bem o caminho para sair da crise. Na sua análise profunda da Grande Depressão, Rothbard acerta que mais gastos do governo e mais liquidez não são a cura, mas deixar a deflação correr o seu curso. De acordo com esta receita é particularmente importante não estimular o consumo, mas promover a formação de capital.

O desastre da política de estímulo

Não é a primeira vez que muitos governos estão fazendo o oposto do que seria necessário para tirar a economia mundial da crise. Diante do resultado de uma recessão global provocada pela política dos Lockdowns, muitos governos aplicam um novo golpe as suas economias. O meio preferido é a acumulação de mais gastos deficitários e um gigante aumento da liquidez monetária.

Estados Unidos

Nos Estados Unidos, o presidente Biden anunciou um pacote de estímulo no valor de US$ 1,9 trilhão em janeiro de 2021. Como se isso não bastasse, o presidente iniciou mais uma ação em março deste ano com a sua proposta de lançar um programa de infraestrutura no valor de três trilhões de dólares.

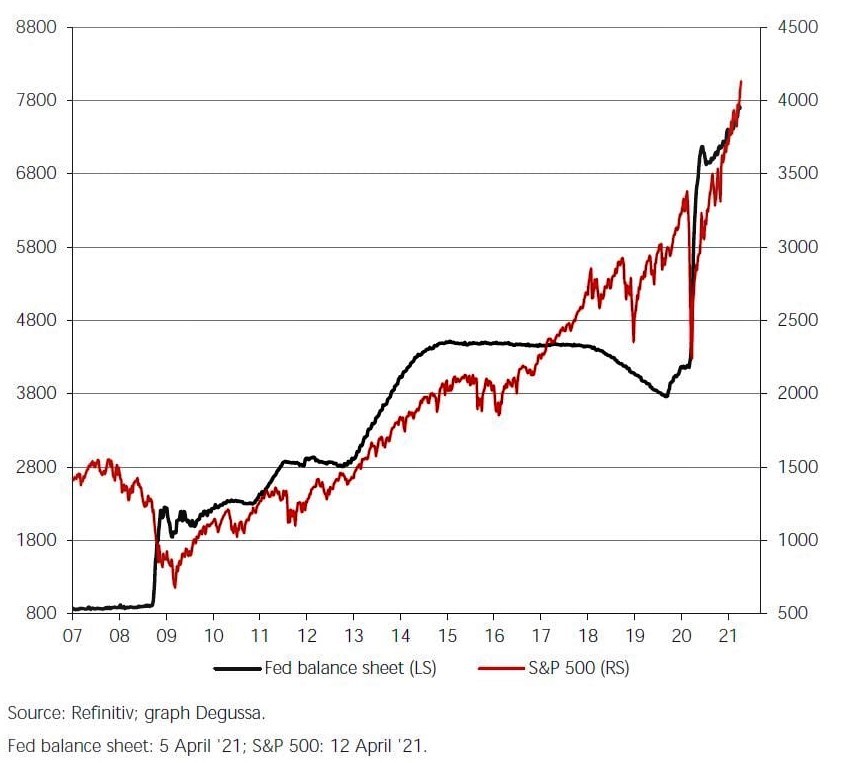

Nos últimos doze anos, o Federal Reserve dos EUA expandiu seu balanço em três grandes etapas , primeiro de $900 bilhões em julho de 2008 para $2,1 trilhões em novembro de 2008, depois de $2,8 trilhões em novembro de 2012 para $4,5 trilhões de dólares para Novembro de 2014 e, finalmente, de $3,8 trilhões em setembro de 2019 7,7 trilhões até março de 2021.

O efeito principal desta política monetário foi impulsionar o mercado de ativos (fig. 1).

Figura 1

Balanço do banco central (escala esquerda) e o índice do S&P 500 (escala direita)

Fonte: Degussa Marktreport

Em vez de acelerar o crescimento econômico, esta política de criação de liquidez operou como um fator central do aumento da desigualdade de patrimônio nos Estados Unidos.

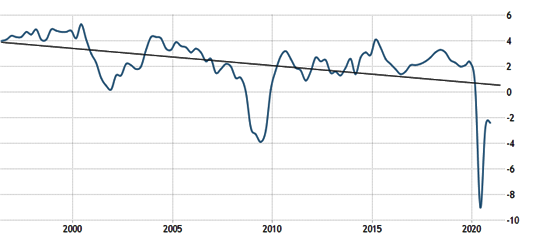

Junto com os impulsos da política monetária, houve um enorme estímulo fiscal desde 2008. O quociente da dívida pública ( dívida federal dos EUA como percentagem do PIB) aumentou de 62,6% em 2007 para 100%vem 2012 e no ano 2020 o quociente atingiu 107,6%.

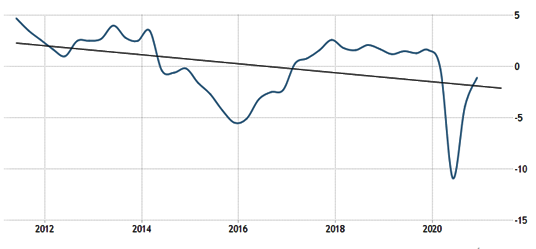

No entanto, estas medidas maciças de estímulo fiscal e monetária não reverteram em um forte crescimento econômico desde a crise de 2008. A tendência das taxas de crescimento anual real continua a apontar para baixo (fig. 2).

Figura 2

Estados Unidos. Crescimento econômico (taxa anual do PIB)

Fonte: US Bureau of Economic Analysis. tradingeconomics

Europa

As coisas não estão melhores na zona do euro. Igual ao banco central dos Estados Unidos, o Banco Central Europeu (BCE) está praticando uma política monetária altamente expansiva, e os governos estão adotando gigantescos programas de gastos.

Embora a política monetária do BCE ainda fosse relativamente orientada para a estabilidade na primeira década da sua existência desde fundação em 1 de junho de 1998, isso mudou com a crise financeira de 2008 quando aconteceu o primeiro grande surto da expansão monetária.

Quando o esperado crescimento econômico mais alto não se concretizou, o BCE entrou em pânico e, impulsionado pelo medo da deflação, praticou uma expansão monetária ainda mais forte do que em anos anteriores. No ano pandêmico de 2020, todas as barragens quebraram e a expansão monetária deu um salto vertiginoso.

Como mostra o gráfico (fig. 3), a cada nova crise surgiam medidas cada vez mais expansivas.

Figura 3

Volume de balanço do Banco Central Europeu (em milhões de euros)

Fonte: ECB, tradingeconomics

Para a União Europeia, a criação de uma dívida comunitária está próxima. Se o Tribunal Constitucional Federal da Alemanha não interromper as despesas planejadas, a União Europeia se transformará em uma união fiscal. O parlamento alemão já votou a favor. Em 26 de março de 2021, o Bundestag ratificou o empréstimo conjunto da União Europeia para o Fundo de Reconstrução Corona no valor de 750 bilhões de euros “por grande maioria “. Atualmente, a União Europeia planeja um gasto extra de uma soma de 1,8 trilhões de euros até o final de 2027 para “combater” a crise.

No entanto, esses programas falharão da mesma forma que políticas semelhantes falharam até agora. Após uma recuperação de curta duração, a economia está bem em uma recessão novamente no outono. Em vez de uma recuperação vai ter uma nova caída – típicamente pior que antes.

Brasil

A economia brasileira entrou já enfraquecida na crise econômica atual. Se agora o governo luta contra a crise com mais gastos e um aumento da liquidez, aplica as mesmas medidas que já foram as causas das crises anteriores.

O problema no Brasil não é a falta de demanda agregada, mas a fraqueza do lado produtivo da economia. Mesmo enormes gastos adicionais do governo e uma política monetária expansiva poderiam evitar a continuação da crise econômica. O problema não é falta de liquidez, mas sim de poder produtivo.

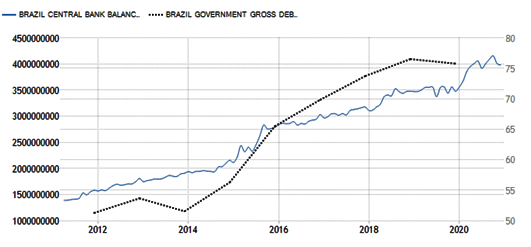

Os dados falam uma linguagem clara. Após um período da relativa estabilidade da expansão monetária, o Banco Central do Brasil começou a criar mais base monetária em quatro etapas até atingir um nível de quatro trilhões de reais em termos dos ativos do banco central. A consequência destas políticas não foi melhor crescimento real da economia, mas, mas o financiamento da dívida pública durante a última década que subiu de um quociente de 51,3 % até 75,8 % e continua a aumentar atualmente ainda mais (fig. 4)

Figura 4

Brasil. Balanço do banco central (escala esquerda) e o quociente da dívida pública (escala direito)

Fonte: BACEN, tradingeconomics

Mesmo assim, as taxas reais de crescimento econômico ficam baixas (fig. 5)

Figura 5

Brasil. Crescimento econômico. Taxa anual do PIB

Fonte: IBGE, tradingeconomics

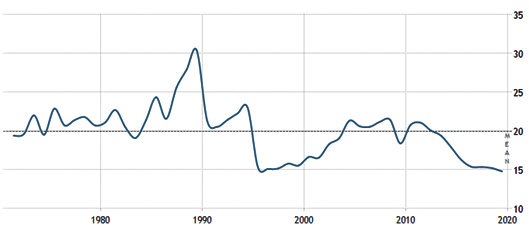

O problema chave da economia brasileira não é falta da liquidez e de gastos deficitários, como a mídia em sua maioria pregam sem parar, mas o contrário: o problema fundamental do país é uma poupança baixa demais. Enquanto países como a China ou Coreia do Sul atingem entre trinta e cinquenta porcentos, o Brasil ficou durante as últimas cinco décadas em uma média de 20% de sua poupança nacional e durante a década passada, esta taxa caiu abaixo de 15%; em 2019 a taxa caiu ainda mais (veja fig. 6).

Figura 6

Brasil. Taxa de poupança nacional. Poupança bruta em porcentos do PIB

Fonte: Banco Mundial. tradingeconomics

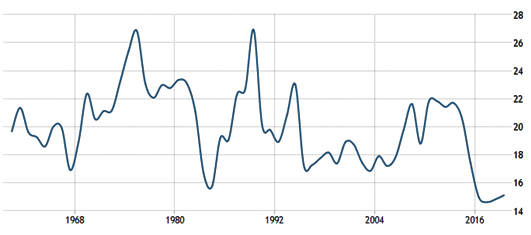

Como consequência da falta de poupança, há uma formação de capital insuficiente no Brasil (veja fig. 7)

Figura 7

Brasil. Formação de capital fixo bruto em porcentos do PIB

Fonte: Banco Mundial, tradingeconomics

A saída da crise no Brasil não é mais consumo, mas mais acumulação de capital. O crescimento sustentável da renda real requer um crescimento econômico baseado na acumulação de capital . Esse alinhamento é particularmente urgente devido à crise atual, porque os lockdowns atrapalham o estoque de capital da economia e interromperam as cadeias globais da produção.

Qual é o caminho certo?

Em uma situação como a atual, a aplicação do keynesianismo vulgar equivale ao oposto do que se pretende alcançar. Tal política econômica que se baseia em mais dinheiro e mais dívida vai aprofundar e prolongar a crise em longo prazo. Há ampla evidência de que o chamado multiplicador fiscal dos gastos públicos não está funcionando como prometido.

O caminho certo seria libertar o setor privado das restrições regulatórias e reduzir a carga tributária. Tal política abre caminho para uma sólida recuperação econômica. Em vez disso, os programas públicos de assistência estão se expandindo. De nada ajudam conceitos aparentemente novos da política monetária nem os truques do gerenciamento da dívida pública. A chave está no crescimento econômico sustentável que requer como base a acumulação de capital. Com um crescimento sólido baseado em capital, os rendimentos e o emprego aumentam, o rácio da dívida pública diminui e o risco de uma inflação de preços diminui.

A saída da crise consiste em usar a receita desenvolvida por Murray Rothbard em sua análise da Grande Depressão. Neste livro, Rothbard explica que a saída para uma depressão não é mais dívida pública, mas a expansão do setor privado.

Os últimos estudos empíricos confirmam esta tese.

Não a sua expansão, mas a redução da participação do Estado na economia leva a uma expansão econômica duradora. Quanto mais o setor público encolhe, mais o setor privado pode expandir. Crescimento economicamente sustentável acontece quando a economia não é mais impulsionada pela dívida nacional, mas pela atividade empresarial no ambiente de mercados liberados.

O setor privado não precisa de incentivos além da perspectiva de lucro. Se as expectativas de lucro aumentarem porque as condições para as empresas privadas melhorarem, o investimento aumentará. O resultado é mais emprego e o aumento da renda. As expectativas de ganhos mais elevados resultam em investimento de capital e, portanto, a base para mais crescimento econômico e maior produtividade, o que, em última análise, traz consigo mais poder de compra da população como um todo.

Menos gastos públicos e mais economia privada é a receita rothbariana contra a crise. Em seu livro sobre a Grande Depressão, Murray Rothbard aplica a teoria austríaca dos ciclos econômicos e denuncia as medidas tomadas pelo governo Roosevelt para combater a Depressão dos anos 1930. A receita de Rothbard para sair da crise é o oposto do que aconteceu no passado durante a Grande Depressão e do que é praticado atualmente. Continuar com a política atual significa continuar e aprofundar a crise. Sair da crise requer aplicar a receita rothbardiana (Tabela 1).

Tabela 1: Receita certa: o que fazer e o que não fazer

| O que fazer | O que não fazer |

| Liquidação de maus investimentos | Manter os maus investimentos |

| Deixe a deflação seguir seu curso | Re-inflação da economia |

| Poupar mais | Mais consumo |

| Cortes de gastos do governo | Aumento dos gastos do governo |

| Redução nas taxas de impostos | Aumento de impostos |

| Taxas de salários de mercado | Estabilização da renda do trabalho |

Fonte: Própria elaboração baseado em Rothbard

Apesar de todas as evidências em contrário sobre as razões reais para a Grande Depressão, há uma constante repetição nos meios de comunicação e nas escolas que as políticas intervencionistas de Roosevelt tiraram os Estados Unidos da Depressão. O oposto é o caso. O intervencionismo de Roosevelt prolongou e aprofundou a depressão. Ao contrário dos mitos dos keynesianos e dos monetaristas, nem a política fiscal expansionista nem a política monetária expansionista tiram a economia da depressão. O problema com a Grande Depressão da década de 1930 não foi a falta de demanda, mas que as políticas econômicas de Roosevelt minaram o empreendedorismo e destruíram a confiança no capitalismo.

Isso é também o que está acontecendo hoje na política econômica.

Inflação ou deflação?

Uma recuperação impulsionada por dívidas tem duas consequências potenciais. Pode acontecer que mesmo com grandes incentivos não haja um aumento da demanda agregada. Nesse caso, prosseguir com a política expansionista não reduz a crise, mas piora a situação porque a carga adicional da maior dívida pública causa uma diminuição do potencial produtivo da economia e piora as expectativas. No entanto, por outro lado, no caso em que as políticas de estímulo funcionarem como pretendido e a demanda aumenta com uma aparente recuperação da economia, essa expansão econômica será interrompida por uma inflação de preços mais alta, uma vez que a expansão da demanda é restringida por capacidades insuficientes.

O primeiro caso aconteceu após a crise de 2008 e parece que o segundo caso está acontecendo em consequência da crise de 2020.

Uma política económica da dívida e de expansão monetária é o caminho ao desastre. Nos anos 1970, a política keynesiana provocou a estagflação. Se a inflação de preços e a estagnação econômica aparecem juntos, nem a política econômica keynesiana nem monetarista pode ajudar.

Alguns criticam a receita de Rothbard por ser “deflacionária”. A deflação ocorre quando o sistema financeiro entra em colapso devido ao endividamento excessivo. A inadimplência leva ao racionamento do crédito e há uma restrição de liquidez. Essa deflação de liquidez implica uma queda do nível de preços – isso é o que se chama de “deflação” na linguagem atual. Deflação provoca custos a curto prazo para melhor no longo prazo. Inflação não representa uma alternativa saudável. A recuperação inflacionária requer, para se manter, taxas cada vez maiores de impulsos inflacionários e assim leva a hiperinflação e neste caminho a um colapso bem pior que os custos que a deflação provoca temporariamente.

Nem os programas de gastos fiscais estimulando o crescimento econômico, nem a política monetária expansionista têm sucesso no decorrer de tempo. A prosperidade, para continuar, requer um crescimento sem inflação. Uma deflação que reflete os ganhos de produtividade, representa o caminho certo.

Conclusão

A política econômica está em uma encruzilhada. Por um lado, existe a tentação de seguir políticas de gastos deficitários e de expansão monetária. A outra saída seriam reformas econômicas ousadas em favor de mercados livres. A trajetória da política da dívida e de liquidez leva à depressão ou, se acompanhada de inflação, à estagflação. A outra forma criaria um ambiente de negócios favorável e se concentraria em liberar o empreendedorismo para obter um crescimento econômico baseado em investimentos de capital privado. No entanto, não há muita esperança de que o caminho certo será tomado. Parece que mais um desastre em dimensões globais vai acontecer por causa das políticas econômicas erradas.

” existe a tentação de seguir políticas de gastos deficitários e de expansão monetária”

Eu acredito hoje em dia que a máfia estatal conhece de cabo a rabo a escola austríaca. No entanto, eles realmente sabem o que estão fazendo. Ainda que nenhum governo goste de crises, isso não passa provavelmente de intenções manifestas. Ou seja, eles usam a escola austríaca para causar crises e as justificam usando a economia mainstream como espantalho, tornando-a uma simples ideologia – keynesianismo vulgar.

Os governos não são afetados por crises, nunca. Eles falsificam todo o dinheiro que eles precisam, seus gastos jamais diminuem. Porque eles não poderiam criar uma crise de vez em quando, por motivos que não sabemos mas que podem ser apenas maldade diabólica pura? As ferramentas eles tem, bem claras, como O expostas na tabela 1.

Isso seria mais ou menos como aquelas políticas desarmamentistas, com agentes do sistema nos garantindo que isso aumenta a nossa segurança – quando sabemos que diminui. Chega até ser um clichê que esses mesmo burocratas que fazem esses discursos, são protegidos por seguranças fortemente armados.

O grande Murray fucking Rothbard aos dar a explicação definitiva sobre a grande depressão, municiou todos os governos sobre o que fazer. Não só o Rothbard evidentemente. Só que a gangue de ladrões em larga escala não quer usar isso para o bem, mas para o mal. Toda a casa de falsificação central tem uma foto dos austríacos no porão em agradecimento.