As tarifas impostas pelo presidente Trump elevaram a tarifa efetiva média dos EUA para 22% – a mais alta desde 1909.

Nos últimos dois dias da semana passada, os mercados de ações dos EUA caíram como resultado do lançamento de um programa tarifário que não é apenas não recíproco, mas também é aplicado usando uma fórmula que resultou nas taxas mais severas desde a Segunda Guerra Mundial. A fórmula calculou as tarifas com base na proporção dos déficits comerciais em relação às importações totais, penalizando os países com os maiores desequilíbrios comerciais. Essa abordagem se desvia das tradicionais “tarifas recíprocas”, que normalmente envolvem taxas de tarifas estrangeiras correspondentes. Em vez disso, parece projetado para reduzir o déficit comercial dos EUA, aumentando o custo das importações, incentivando ostensivamente a produção doméstica e interrompendo severamente as cadeias de suprimentos.

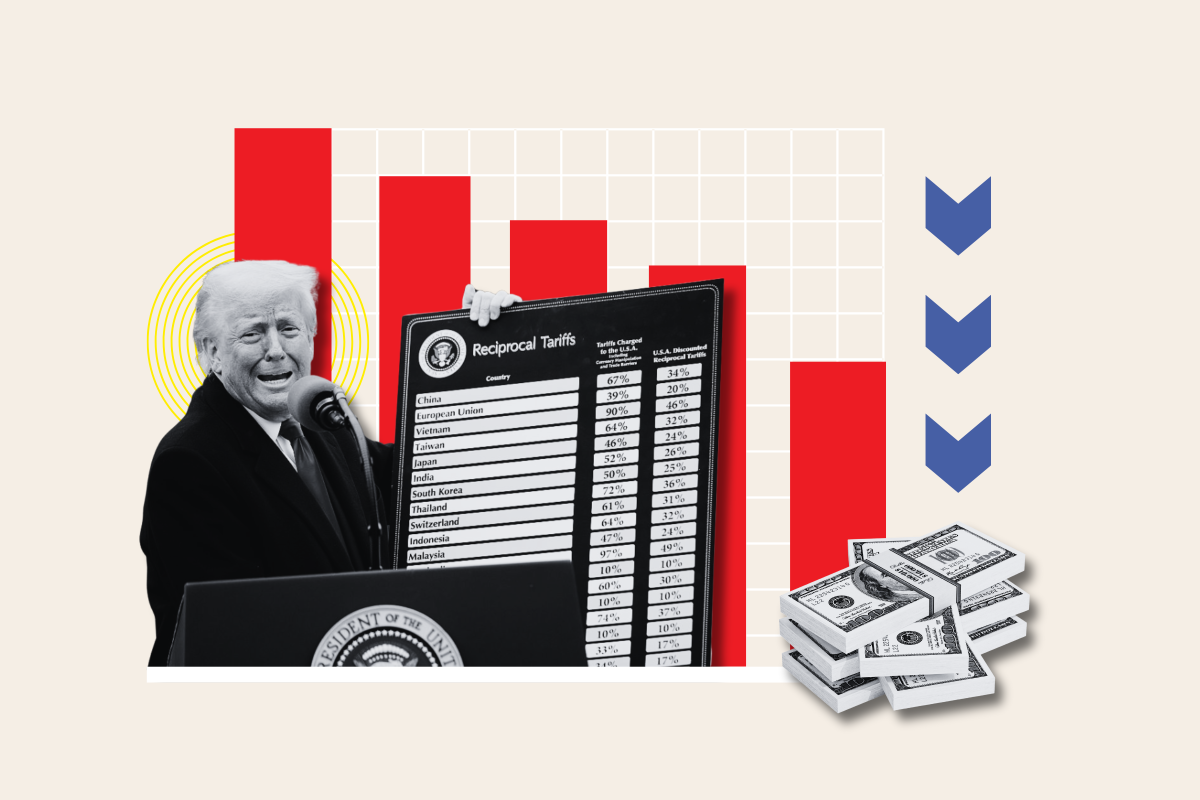

As tarifas impostas pelo presidente Donald Trump em abril de 2025 elevaram a tarifa efetiva média dos Estados Unidos para aproximadamente 22%, o nível mais alto registrado desde 1909. Essa escalada excede as tarifas estabelecidas na Lei Tarifária Smoot-Hawley de 1930, que anteriormente estabelecia tarifas médias em cerca de 20%. Ao superar as medidas protecionistas do início do século XX e as implementadas durante a Segunda Guerra Mundial, o atual regime tarifário representa a imposição mais severa e abrangente de barreiras comerciais em mais de um século. Uma indicação de quão ampla e desordenadamente as novas tarifas foram infligidas é evidente em sua aplicação a áreas desoladas e economicamente marginais, incluindo políticas remotas e essencialmente sem comércio como a Ilha Norfolk.

Desde o anúncio do “Dia da Libertação” após o fechamento do mercado em 2 de abril até o sino de fechamento em 4 de abril, o S&P 500 caiu de 5.670,97 para 5.074,08 – um declínio de aproximadamente 10,5%. (Este é o primeiro crash do mercado de ações desde 16 de março de 2020 e apenas o segundo desde o crash de outubro de 1987.) O Nasdaq 100 entrou em baixa, caindo 21% em relação ao seu recorde, enquanto as 7 ações magníficas (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA e Tesla) registraram sua pior semana desde março de 2020, com uma perda de 10,1%. Os rendimentos do Tesouro caíram abaixo de 4% pela primeira vez desde outubro, com os investidores migrando para portos seguros, mas o rali dos títulos vacilou em meio a relatos de países dispostos a negociar tarifas reduzidas.

S&P 500 (2 a 4 de abril de 2025)

Os EUA impuseram uma tarifa básica de 10% sobre todas as importações, com taxas punitivas adicionais visando cerca de 60 países, incluindo China, Vietnã e Bangladesh. A China retaliou rapidamente, impondo tarifas de 34% sobre as importações dos EUA, enquanto outras nações ameaçaram medidas semelhantes. Os investidores agora estão reavaliando os portfólios para avaliar as vulnerabilidades ao aumento dos custos e à redução da demanda, principalmente em setores voltados para o consumidor, como viagens, lazer e varejo. Em meio ao pânico generalizado, a volatilidade do mercado atingiu máximas de vários anos e os spreads de inadimplência de crédito aumentaram para níveis não vistos desde a instabilidade bancária regional de março de 2023.

A imprevisibilidade das tarifas, seu escopo e sua duração minaram significativamente a confiança dos investidores. Ao invocar a Seção 301 da Lei de Comércio de 1974 e a Seção 232 da Lei de Expansão do Comércio de 1962, o governo exerceu ampla autoridade para impor tarifas por motivos que vão desde roubo de propriedade intelectual até preocupações com a segurança nacional. Mas o foco da fórmula em penalizar países com grandes déficits comerciais em vez de tarifas recíprocas representa um afastamento acentuado das normas estabelecidas.

Indicadores econômicos mais amplos também estão refletindo a tensão. As preocupações com a resiliência econômica foram exacerbadas por questões existentes, como desaceleração do crescimento e enfraquecimento do sentimento do consumidor. Embora as tarifas por si só possam não desencadear uma recessão, elas contribuem para um ambiente de maior incerteza e diminuição dos lucros corporativos.

Incerteza da política comercial global da Bloomberg Economics (2015 – 2025)

Apesar da turbulência do mercado, o Federal Reserve adotou um tom agressivo. Os comentários de Powell reforçaram uma abordagem de “esperar para ver”, diminuindo as esperanças de cortes imediatos nas taxas. Enquanto isso, as expectativas de corte de juros do Fed já precificaram quase quatro cortes até a reunião do FOMC de janeiro de 2026. A abordagem do governo, enraizada no desencorajamento dos fluxos de capital estrangeiro para os EUA a fim de reduzir o valor do dólar americano, parece estar inadvertidamente acelerando uma crise maior de confiança nos ativos americanos.

Numerosos provérbios antigos foram justificados esta semana. O principal deles é a afirmação apócrifa de que, das poucas coisas que são verdadeiras e não triviais em economia, a Lei da Vantagem Comparativa é uma delas, e que as pessoas que deveriam conhecê-la muitas vezes não a conhecem. Além disso, embora o conhecimento na maioria das ciências seja cumulativo, na economia e talvez nas finanças, ele permanece cíclico – redescoberto e depois descartado apenas para ressurgir novamente quando os mesmos erros são repetidos. Enfrentamos outro lembrete gritante de que a política econômica elaborada em desafio aos princípios estabelecidos pode fornecer alívio temporário ou apelo político, mas, em última análise, convida a uma ruptura e instabilidade muito maiores. Os americanos estão certos em questionar exatamente do que estão sendo libertados – e cada vez mais preocupados, imaginam do que eles podem ser libertados a seguir.

Artigo original aqui