À exceção da Argentina, da Venezuela e dos países que adotaram o comunismo, é difícil encontrar um país cujo governo seja tão propenso a destruir a economia como o Brasil.

À exceção da Argentina, da Venezuela e dos países que adotaram o comunismo, é difícil encontrar um país cujo governo seja tão propenso a destruir a economia como o Brasil.

Um governo excepcionalmente bom (se é que isso é possível) pode apenas não atrapalhar a economia. Já um governo incrivelmente ruim não apenas pode esfacelar uma economia até então estável, como também pode exacerbar de maneira inacreditável um cenário econômico já complicado.

E, no quesito ruindade, o governo brasileiro tem se revelado de uma competência ímpar.

Todas as políticas da Nova Matriz Econômica — que se baseava em cinco pilares tão sólidos quanto farofa: política fiscal expansionista, juros baixos, crédito subsidiado pelos bancos estatais, câmbio desvalorizado e aumento das tarifas de importação para “estimular” a indústria nacional — já foram detalhadas em ordem cronológica neste artigo, de modo que elas não serão novamente abordadas aqui. O objetivo único deste texto é mostrar o descalabro que este experimento heterodoxo e ultrakeynesiano nos legou.

Como arruinar um país

Ainda em setembro de 2010, antes do primeiro turno das eleições presidenciais, a então candidata Dilma Rousseff já deixava bem claro a que viria:

“O papo de ajuste fiscal é a coisa mais atrasada que tem. Não se faz ajuste fiscal porque se acha bonito. Faz porque precisa. E eu quero saber: com a inflação sob controle, com a dívida pública caindo e com a economia crescendo, vou fazer ajuste para contentar a quem? Quem ganha com isso? O povo não ganha”.

[…]

Não é de hoje que Dilma Rousseff se irrita quando ouve falar em necessidade de ajuste de longo prazo da estrutura de despesas do governo, para evitar o crescimento do déficit público […].

Não se pode dizer que ela seja incoerente e que não cumpra promessas. Destruir as contas do governo foi exatamente o que ela fez.

Pedalando gostosamente as contas públicas e utilizando o Tesouro para ressarcir as distribuidoras de energia elétrica (as quais tiveram de pagar mais caro no mercado de energia de curto prazo após o governo ter unilateralmente revogado os contratos de concessão das empresas de geração e transmissão de energia) e para garantir, via BNDES e outros bancos estatais, empréstimos subsidiados a grandes empresas, a presidente mostrou que, ao contrário do que dizem seus críticos, ela não fez propaganda enganosa. Prometeu desajuste fiscal e cumpriu.

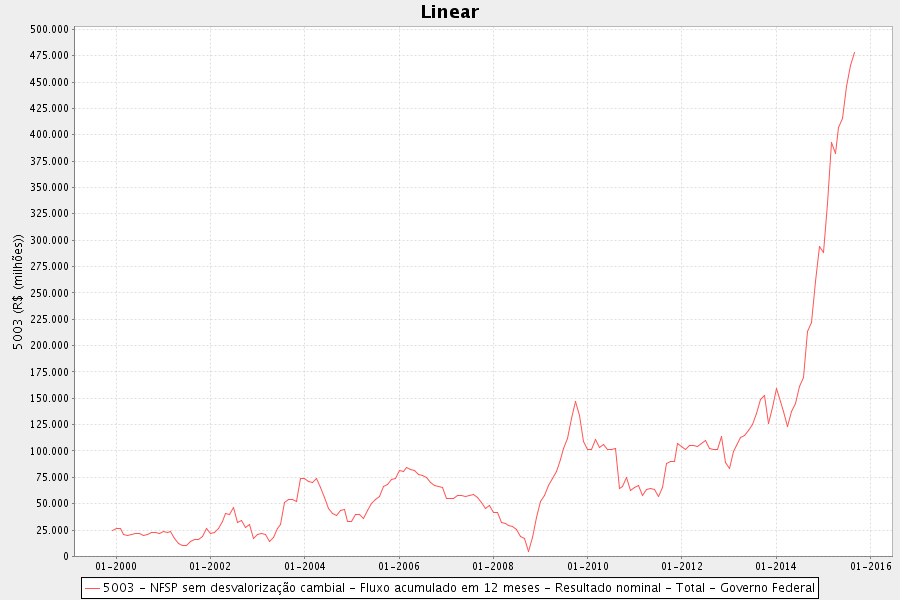

O gráfico abaixo mostra a evolução do déficit nominal do governo (tudo o que o governo gasta, inclusive com juros, além do que arrecada).

Gráfico 1: evolução do déficit nominal do governo federal

Além daquele discreto aumento ocorrido a partir de 2014, vale notar que a guinada rumo ao descalabro começou, ainda que timidamente, no segundo semestre de 2011. (O surto ocorrido pontualmente em 2009 se deveu à recessão daquele ano, que fez com que as receitas do governo caíssem).

É sempre bom ressaltar que os déficits orçamentários do governo são financiados pela emissão de títulos do Tesouro, os quais são majoritariamente comprados pelos bancos por meio da criação de dinheiro.

Portanto, os déficits do governo são uma medida inerentemente inflacionária.

O descalabro do gráfico acima já ajuda a entender por que a inflação de preços no Brasil não cede não obstante a forte recessão em que estamos.

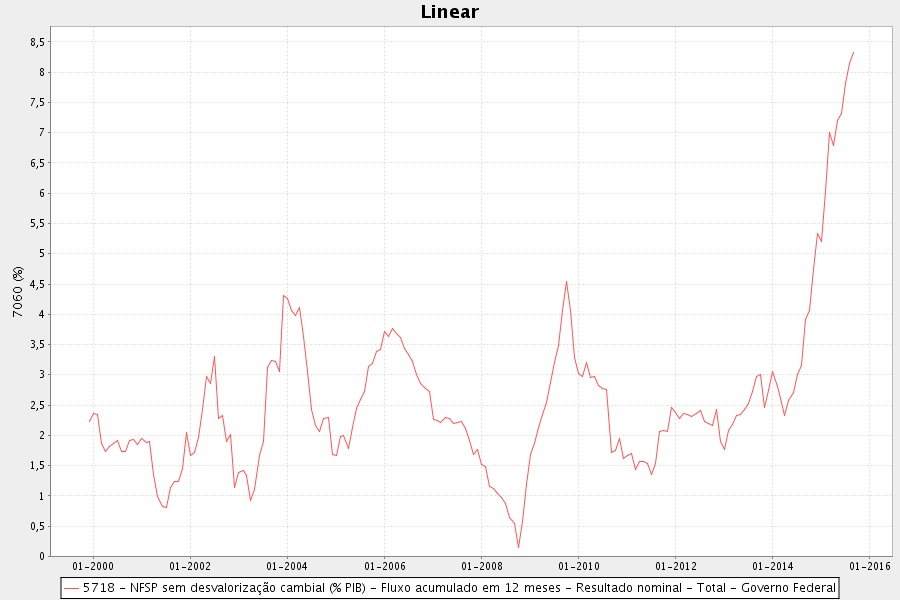

O que um déficit nominal de R$ 475 bilhões isso significa em termos de PIB? Isso:

Gráfico 2: evolução do déficit nominal do governo federal em porcentagem do PIB

Para se ter uma ideia do que significa um déficit de 8,5% do PIB, basta dizer que o déficit orçamentário do “pródigo” governo Obama não passa de 2,5% do PIB. E o do governo do Reino Unido é de “apenas” 5,7% do PIB. Até mesmo os “devassos” japoneses se contentam com menos: 7,7% do PIB.

Quem é pior do que a gente? A Venezuela, com 11,5% do PIB.

O descalabro orçamentário, obviamente, pressionou a taxa de câmbio:

Gráfico 3: evolução do preço do dólar em reais desde o início do governo Dilma

De janeiro de 2011 até hoje, o dólar já encareceu 123,7%. Ou, colocando de outra forma, o real já se desvalorizou 55,5% em relação ao dólar. (E escabrosamente perante todas as outras moedas do mundo, inclusive portentos como o guarani paraguaio e o gourde haitiano).

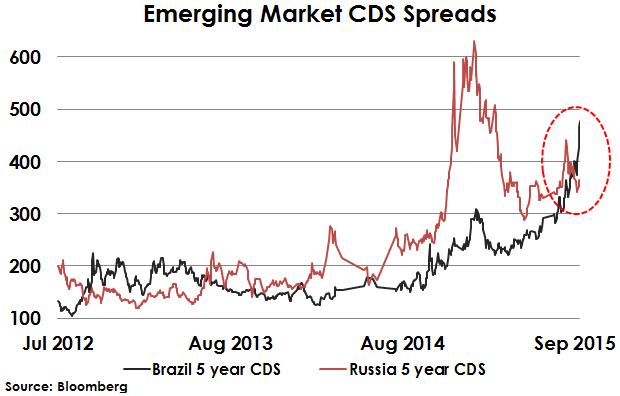

Como consequência do descalabro orçamentário e cambial, os títulos do Tesouro brasileiro já estão pagando um “seguro contra calote” mais alto do que os títulos da Rússia. Este seguro é conhecido pela sigla CDS (Credit Default Swap), e fica mais caro à medida que cresce o risco de um título.

Gráfico 4: evolução dos Credit Default Swaps do Brasil (linha preta) e da Rússia (linha vermelha)

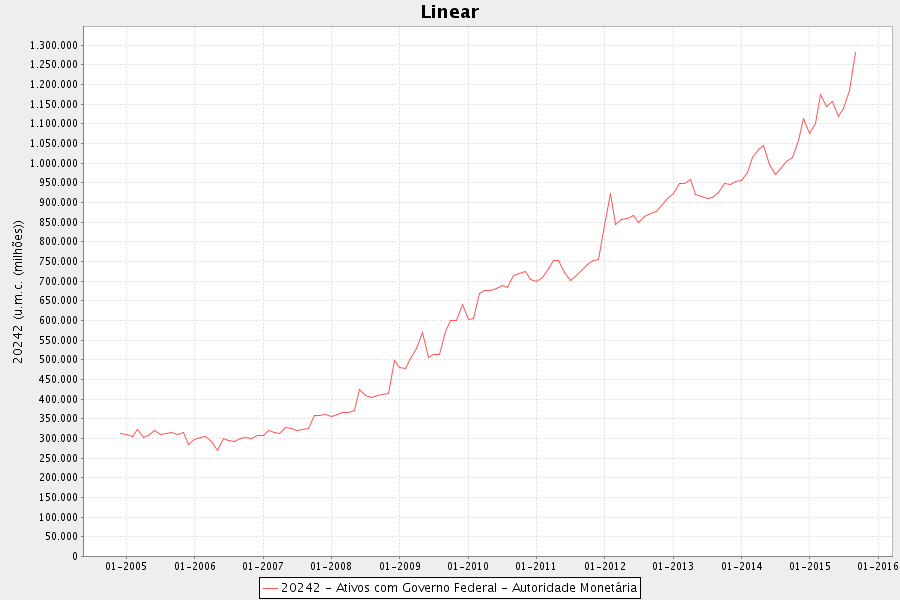

Por causa de tudo isso, uma parte dos títulos que o Tesouro põe a leilão já não está conseguindo ser vendida, pois os juros ofertados não são atrativos o bastante. Consequentemente, os títulos que sobram são repassados ao Banco Central, que em seguida os utiliza para fazer operações compromissadas.

O montante de títulos públicos em posse do Banco Central apenas para fazer operações compromissadas corresponde a 75% da carteira do BC; em 2005, tal montante não passava de 14%. Segundo Gustavo Franco, esses títulos representam a dívida “encalhada“, aquela que o governo simplesmente não consegue rolar no mercado.

Gráfico 5: evolução dos títulos do Tesouro em posse do Banco Central

E daí?

E daí que, ainda segundo Franco, essa situação “é pior que a da Grécia; mas como a Grécia não tem um Banco Central autônomo, seu governo não tem esse privilégio de poder repassar ao seu Banco Central os títulos não-vendidos”.

O fato é que há títulos do governo sendo rejeitados às taxas de juros vigentes.

Isso explica por que, mesmo com juros aparentemente altos, o real não se valoriza perante as moedas estrangeiras. Os investidores estrangeiros simplesmente ainda não se sentiram atraídos a comprar reais para aplicar em títulos.

Em paralelo a tudo isso, os bancos estatais — Banco do Brasil, a Caixa Econômica Federal e o BNDES — seguem descontrolados, jogando dinheiro na economia (por meio da modalidade “crédito direcionado“) a juros quase sempre abaixo da própria taxa SELIC.

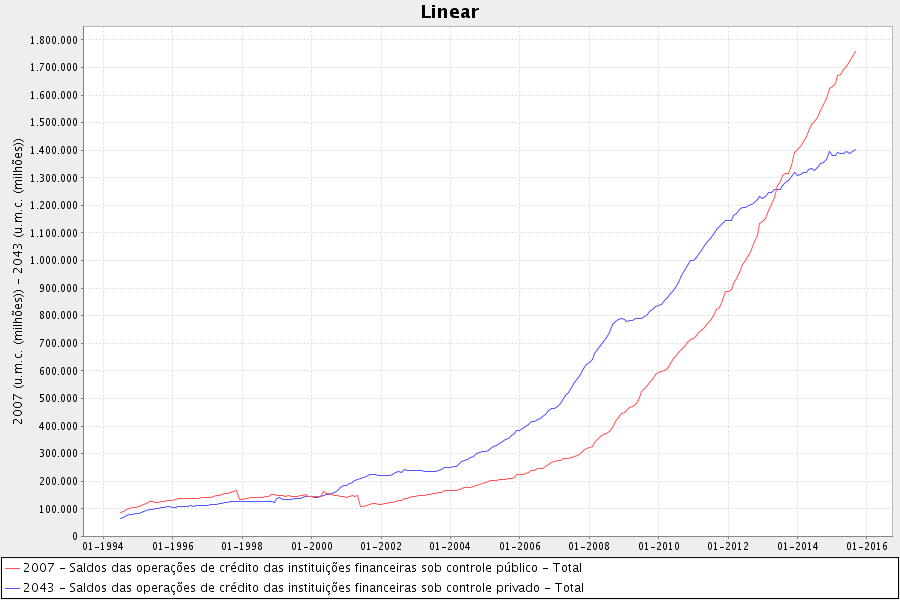

O gráfico abaixo mostra a expansão do crédito ocorrida no Brasil desde a criação do real. A linha azul mostra o total de crédito concedido pelos bancos privados (Itaú, Bradesco, Santander, HSBC, Citibank e outros pequenos). A linha vermelha mostra o total de crédito concedido pelos bancos estatais (Banco do Brasil, Caixa Econômica Federal, BNDES, Banco do Nordeste e outros bancos públicos estaduais, como Banrisul, BRB, Banco da Amazônia, Banestes).

Gráfico 6: evolução do crédito concedido pelos bancos estatais (linha vermelha) e privados (linha azul)

Na prática, o gráfico acima mostra a quantidade de dinheiro que os bancos (privados e estatais) jogaram na economia.

Além de comprovar que o crédito no Brasil já se encontra efetivamente estatizado — pois o volume de crédito fornecido pelos bancos estatais ultrapassou em muito o volume de crédito fornecido pelos bancos privados —, o gráfico acima também mostra que os bancos estatais — em conjunto com a desvalorização cambial e o desequilíbrio orçamentário do governo — são os principais propulsores da carestia que estamos vivenciando no Brasil.

De 2009 até hoje, eles sozinhos já jogaram mais de R$ 1,3 trilhão na economia brasileira. Nesse mesmo período, os bancos privados jogaram “apenas” R$ 600 bilhões.

Adicionalmente, dado que os bancos estatais são obrigados pelo governo a fornecer empréstimos subsidiados pelo Tesouro (a juros bem abaixo da SELIC; foi daí que vieram as “pedaladas“) para alguns setores escolhidos pelo governo — sendo os principais o setor imobiliário (para aquisição de imóveis), o setor rural, o setor exportador e os barões do setor industrial —, a política de juros do Banco Central não afeta aquela linha vermelha. Ela afeta apenas a linha azul.

Ou seja, a política de juros do Banco Central atua apenas sobre o crédito livre, que é quase todo fornecido pelos bancos privados. Quanto mais a SELIC sobe, mais o crédito dos bancos privados é asfixiado, mais a renda nominal fica estagnada e maior é o grau de estatização do crédito. Isso significa que o combate à carestia via simples aumento da SELIC não funcionará enquanto os bancos estatais estiverem sob comando da Fazenda.

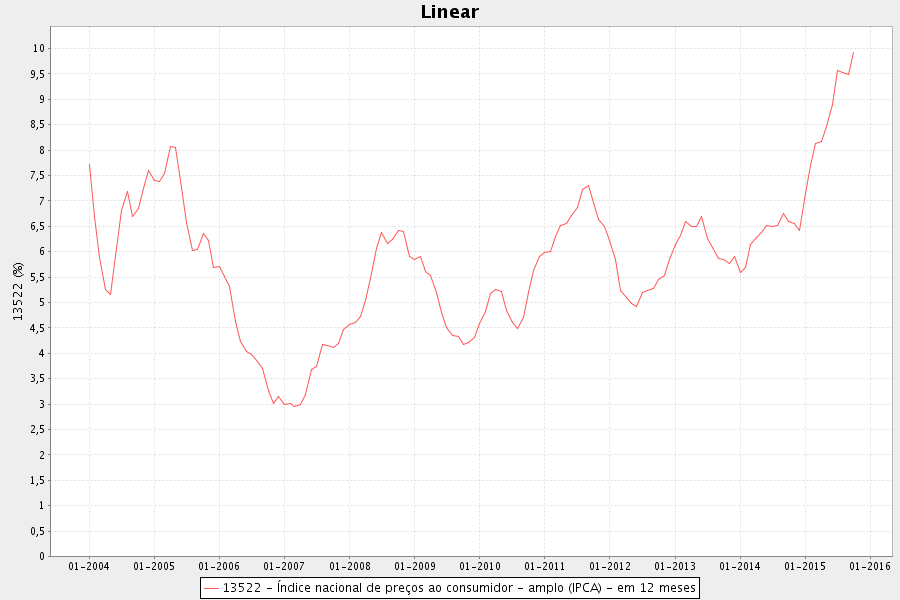

Essa conjunção de esbórnia fiscal, desvalorização cambial e expansão do crédito estatal não podia gerar outra coisa que não uma acentuada inflação de preços. A maior desde 2003.

Gráfico 7: evolução do IPCA acumulado em 12 meses

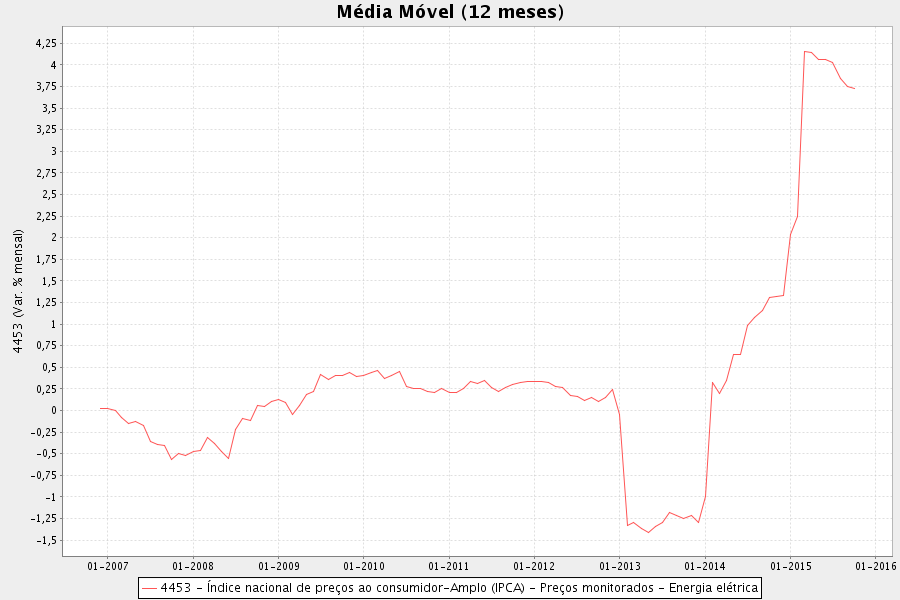

Dentre os itens que mais encareceram, destaque para a energia elétrica.

Após o populismo tarifário ocorrido no final de 2012, o qual desestimulou as geradoras e transmissores, e endividou as distribuidoras, acabou-se com os repasses do Tesouro às distribuidoras. As tarifas encareceram 80% em algumas cidades.

Gráfico 8: variação mensal (com uma média móvel de 12 meses) dos preços da energia elétrica

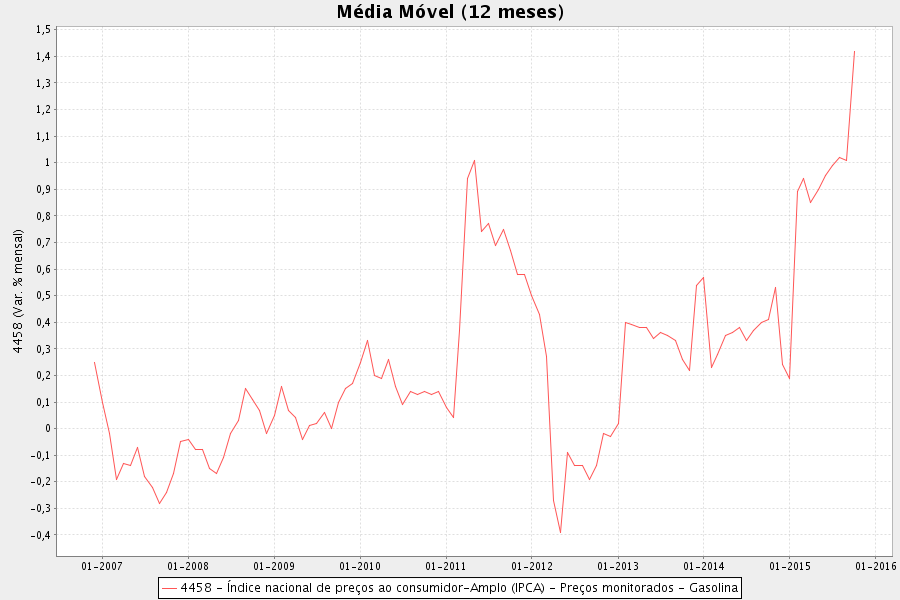

Paralelamente, a Petrobras decidiu que já era hora de recompor seu caixa (dizimado tanto pela corrupção quanto pela política de vender gasolina a preços menores que os custos de importação), e o preço da gasolina disparou nas bombas.

Gráfico 9: variação mensal (com uma média móvel de 12 meses) dos preços da gasolina

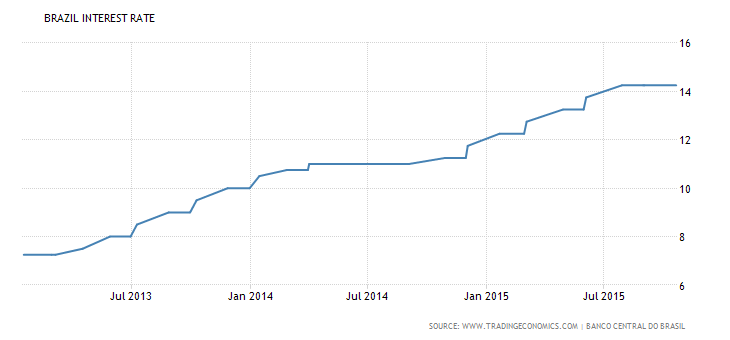

Para combater esse surto inflacionário, o Banco Central sobe os juros, mas com gradualismo e parcimônia.

Em vez de seguir os exemplos históricos bem sucedidos — como os dos EUA e do Canadá da década de 1980, daNova Zelândia da década de 1990, e do próprio Brasil em 2003 —, que é subir os juros de uma só vez e em grande escala — o que ao menos geraria um choque de expectativas —, o BC opta por adotar o gradualismo, subindo os juros de maneira lenta e parcimoniosa, com aumentos tímidos de 0,5 ponto percentual por reunião, fazendo com que não haja nenhuma alteração nas expectativas dos agentes formadores de preço.

Gráfico 10: evolução da taxa básica de juros

O atual processo de subida lenta e gradual dos juros — que fez com que os juros praticamente dobrassem em dois anos e meio — foi o suficiente pra gerar uma recessão mas ainda não foi o suficiente pra debelar a carestia. Para se debelar carestia com juros, a subida nos juros tem de ser forte e de uma vez só.

Ao se fazer isso, ao dar essa pancada forte nos juros, consegue-se, no mínimo, alterar as expectativas das pessoas em relação à inflação futura. Os formadores de preços — dentistas, advogados, indústria, comércio — ao verem essa ação vigorosa do Banco Central, são afetados por ela, incorporam essa expectativa de que a inflação será controlada e, consequentemente, param de reajustar seus preços baseando-se nessas expectativas.

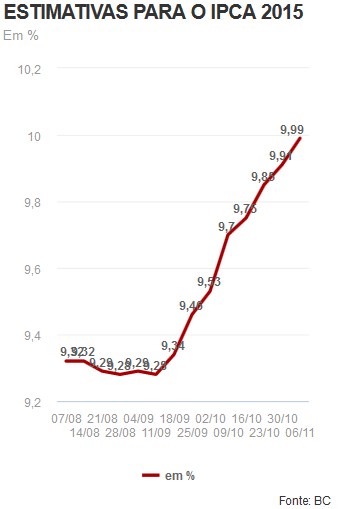

Mas como isso não ocorreu, tanto as expectativas para a inflação futura quanto os juros de longo prazo — como os juros dos títulos de 10 anos do governo — só fizeram subir.

Gráfico 11: expectativas para a inflação

Gráfico 12: evolução da taxa de juros dos títulos de 10 anos do governo

Os juros dos títulos de 10 anos sobem porque as expectativas para a inflação futura seguem em contínuo aumento.

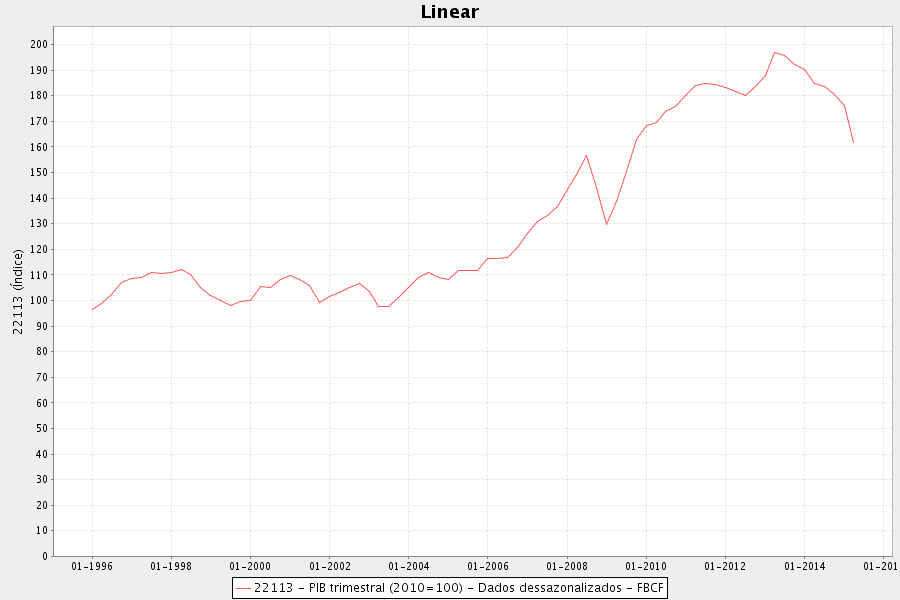

Se os juros dos títulos de 10 anos só fazem crescer, isso significa que o crédito para investimentos de longo prazo também só encarece.

Como consequência, os investimentos e a formação bruta de capital fixo despencaram e voltaram a níveis de 2009.

Gráfico 13: evolução da Formação Bruta de Capital Fixo

Mais especificamente, os investimentos se contraem há sete trimestres.

Esse encarecimento do crédito tem o efeito óbvio de restringir a concessão de crédito, o que afeta o crescimento da renda nominal.

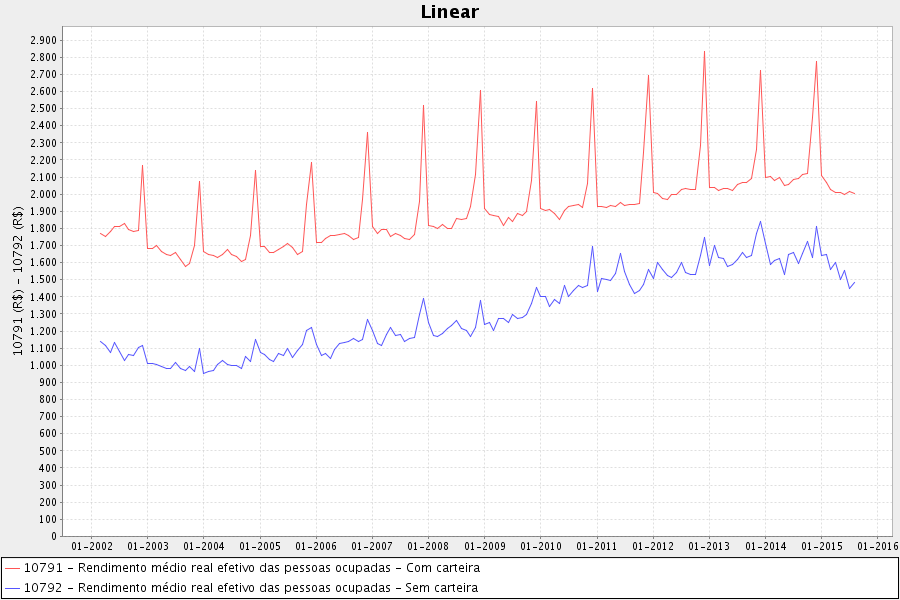

Com a renda nominal contida, a queda nos investimentos e o contínuo aumento nos preços (gerados pelo desequilíbrio orçamentário, pela desvalorização cambial e pela expansão do crédito dos bancos estatais), era inevitável que a renda real das pessoas caísse.

Gráfico 14: evolução da renda média real dos trabalhadores do setor privado com carteira assinada (linha vermelha) e sem carteira assinada (linha azul).

A renda real dos trabalhadores com carteira assinada retorna aos níveis de 2012. Já a dos trabalhadores sem carteira assinada retorna a níveis de 2010.

A carestia generalizada em conjunto com a disparada dos combustíveis e da conta de luz obriga empresas, estabelecimentos comerciais e ofertantes de serviços a repassar esses custos aos seus preços. Como consequência, vendem menos e a receita cai.

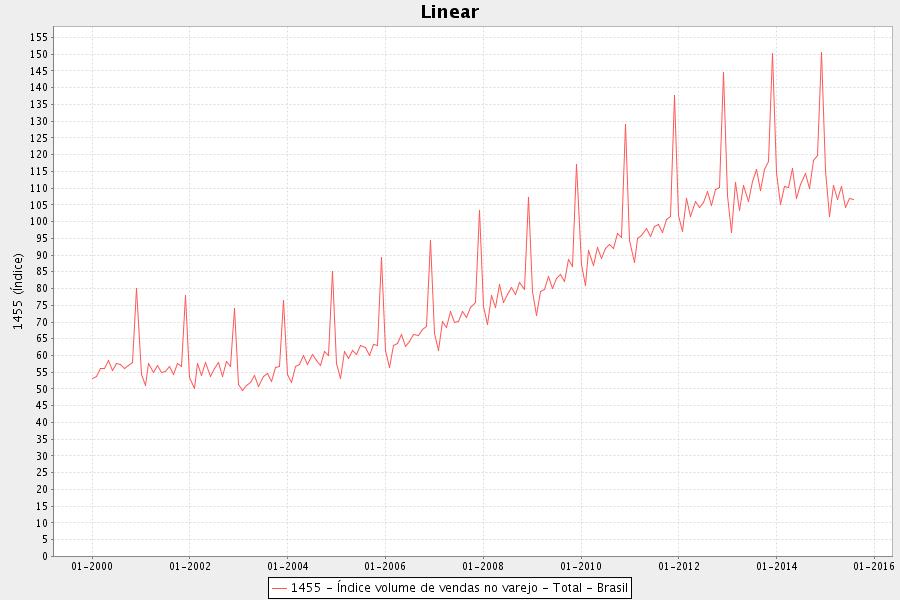

O gráfico a seguir mostra a evolução do índice do volume de vendas do varejo.

Gráfico 15: evolução do índice do volume de vendas no varejo

O varejo, que até então crescia anualmente, recuou aos níveis de 2012.

Se o varejo vende menos, todo o setor industrial produz menos. Se as vendas das Casas Bahia diminuem e os estoques se acumulam, a primeira medida será a de diminuir a encomenda de novos estoques. Se há geladeiras, fogões, televisões e móveis se acumulando nos armazéns das lojas, então a encomenda de novos estoques será suspensa.

Ato contínuo, os fornecedores das Casas Bahia — o setor atacadista — reduzirão suas encomendas para as indústrias. E as indústrias, por sua vez, reduzirão sua produção.

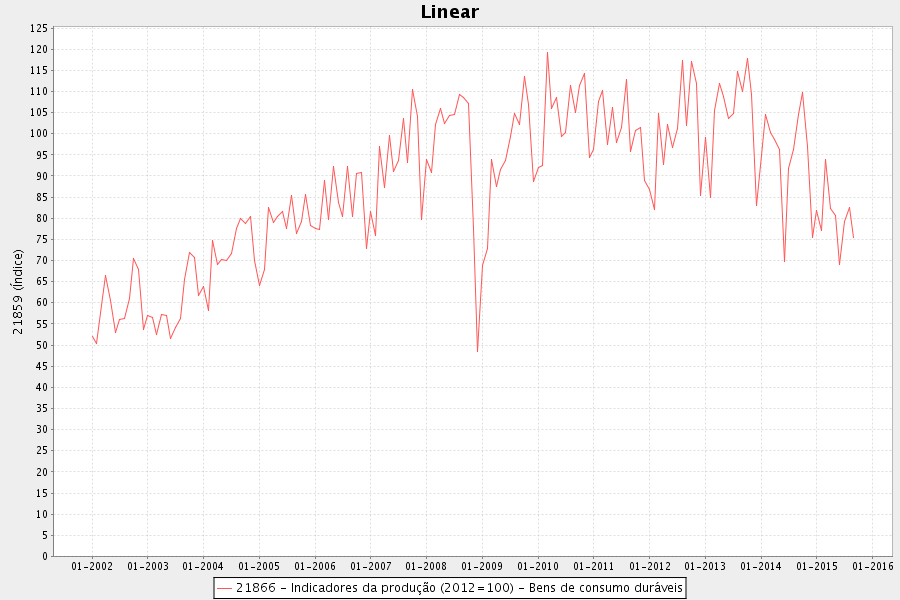

As indústrias de bens de consumo duráveis, por exemplo, retrocederam sua produção (para igual período do ano) aos níveis de 2004.

Gráfico 16: evolução dos indicadores de produção das indústrias de bens de consumo duráveis

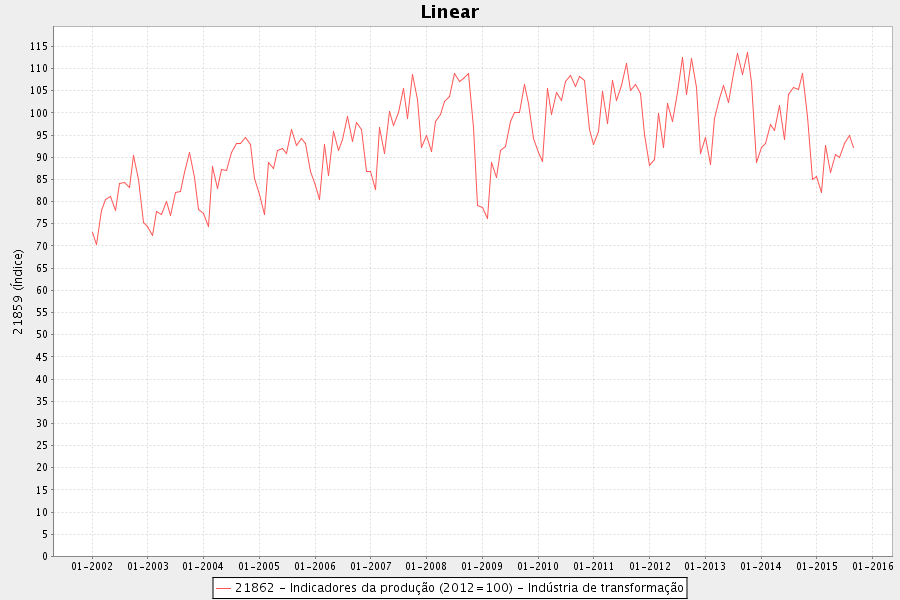

Já as indústrias de transformação retrocederam sua produção (para igual período do ano) aos níveis de 2005.

Gráfico 17: evolução dos indicadores de produção das indústrias de transformação

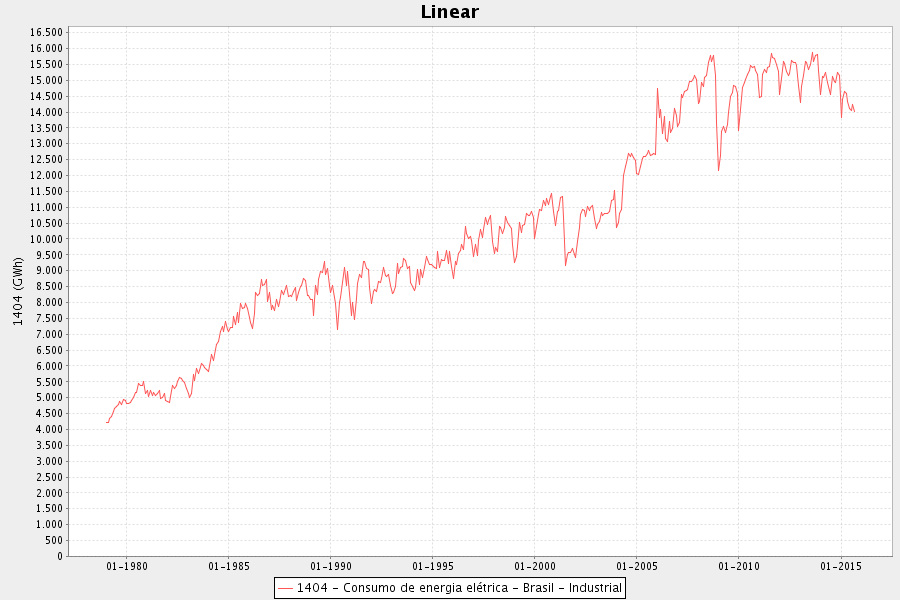

O próprio consumo de energia elétrica pelas indústrias retrocedeu aos níveis de 2007.

Gráfico 18: consumo de energia elétrica das indústrias brasileiras

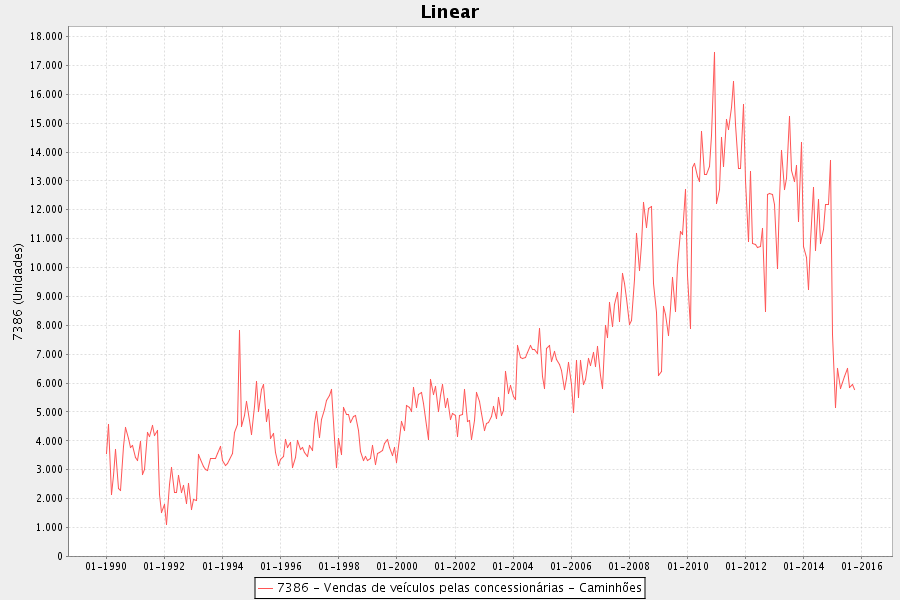

A venda de caminhões pelas concessionárias dá uma boa dimensão da retração econômica do país. Com economia em contração, há menos vendas. Com menos vendas, há menos produção. Com menos produção, há menos demanda por transporte de matérias-primas, equipamentos e peças de reposição.

Gráfico 19: vendas de caminhões ao mês

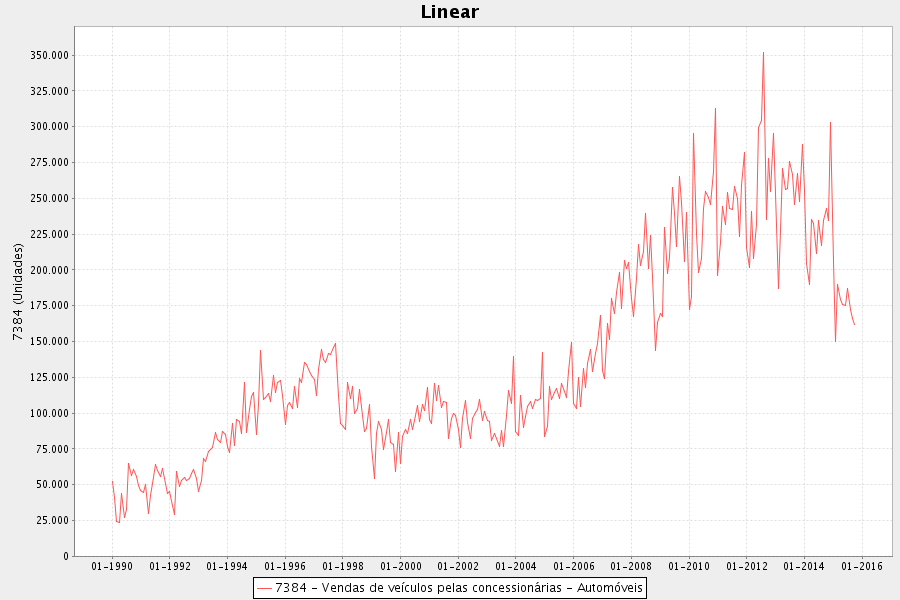

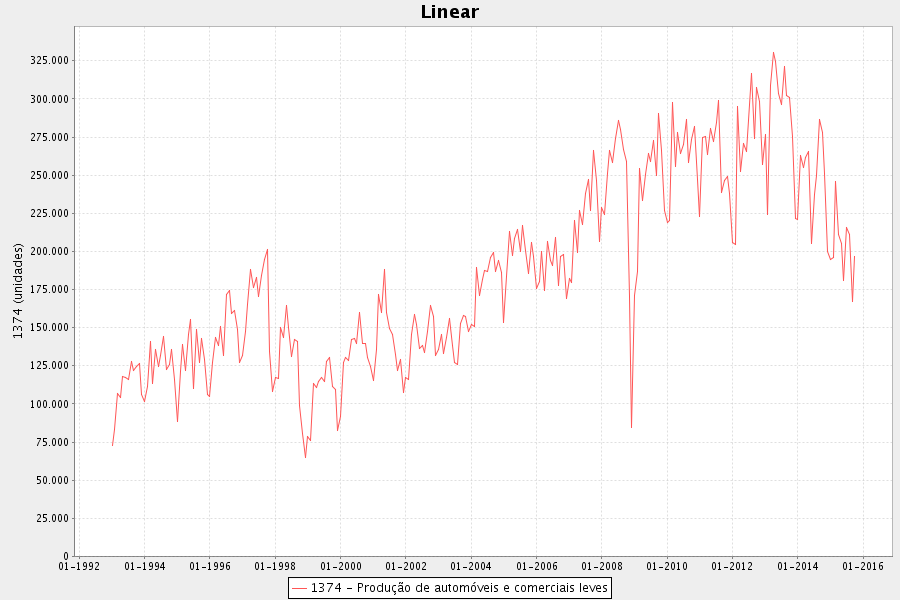

Igualmente, tanto a produção quanto as vendas de automóveis desabam.

Gráfico 20: vendas mensais de automóveis pelas concessionárias

Gráfico 21: produção mensal de automóveis nas montadoras

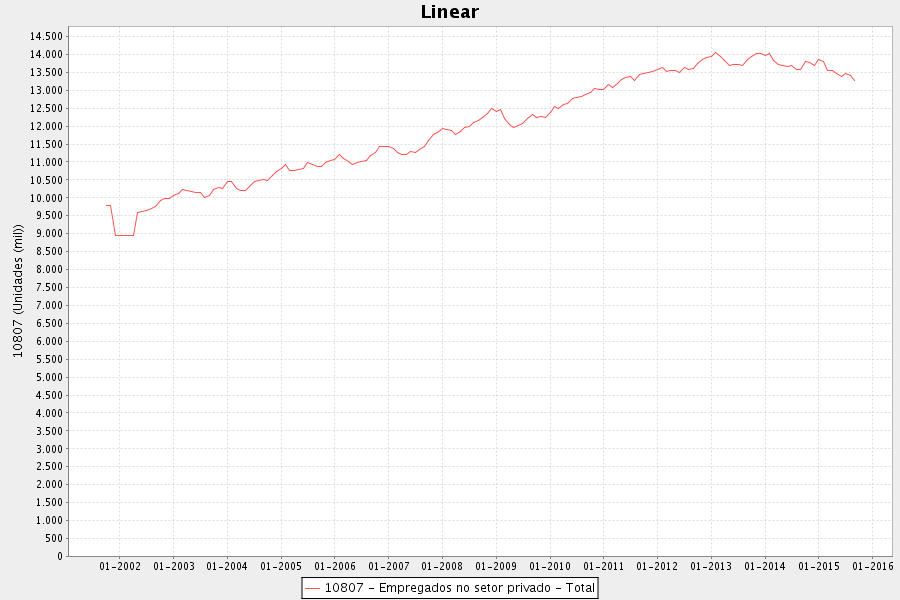

Tudo isso inevitavelmente se traduziu em aumento do desemprego.

O número de pessoas empregadas no setor privado, nas seis regiões metropolitanas mensuradas pelo IBGE, retrocedeu aos níveis de 2011.

Gráfico 22: números de pessoas (em milhares) empregadas no setor privado nas 6 regiões metropolitanas pesquisadas pelo IBGE

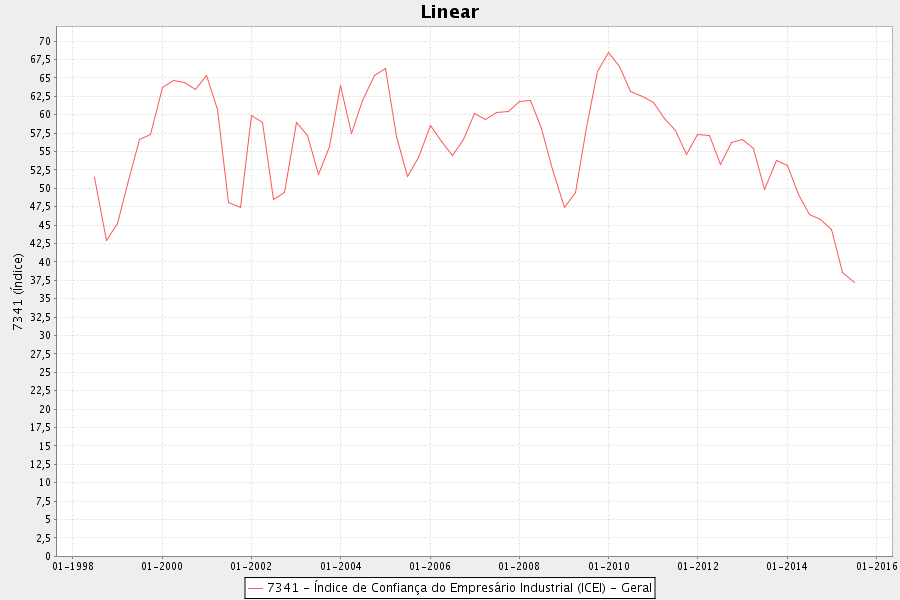

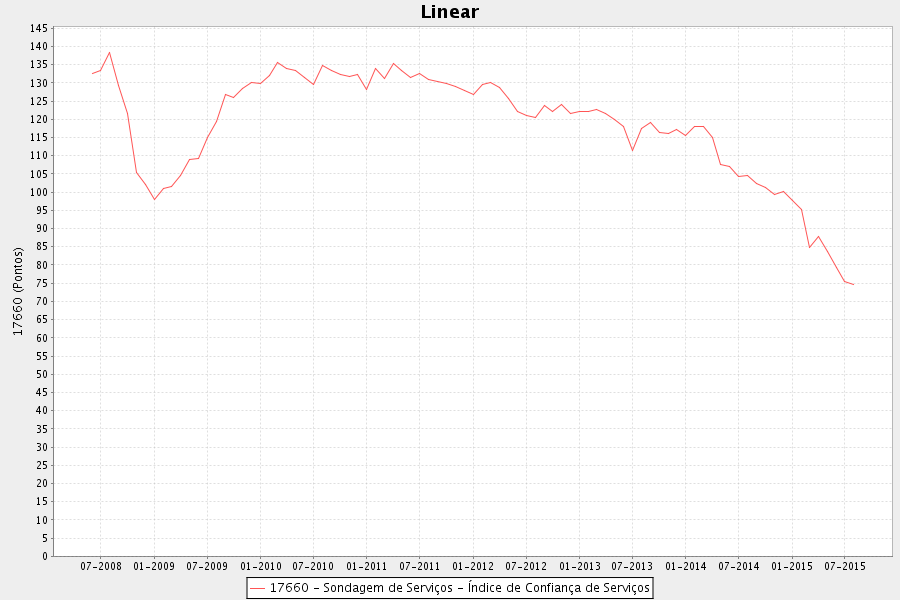

Como consequência de todo esse cenário, e pela total falta de perspectiva de melhora para o futuro, a confiança dos empresários do setor industrial e dos empresários do setor de serviços é a pior de suas respectivas séries históricas.

Gráfico 23: evolução do índice de confiança do empresário industrial

Gráfico 24: evolução do índice de confiança do setor de serviços (série histórica começa em junho de 2008)

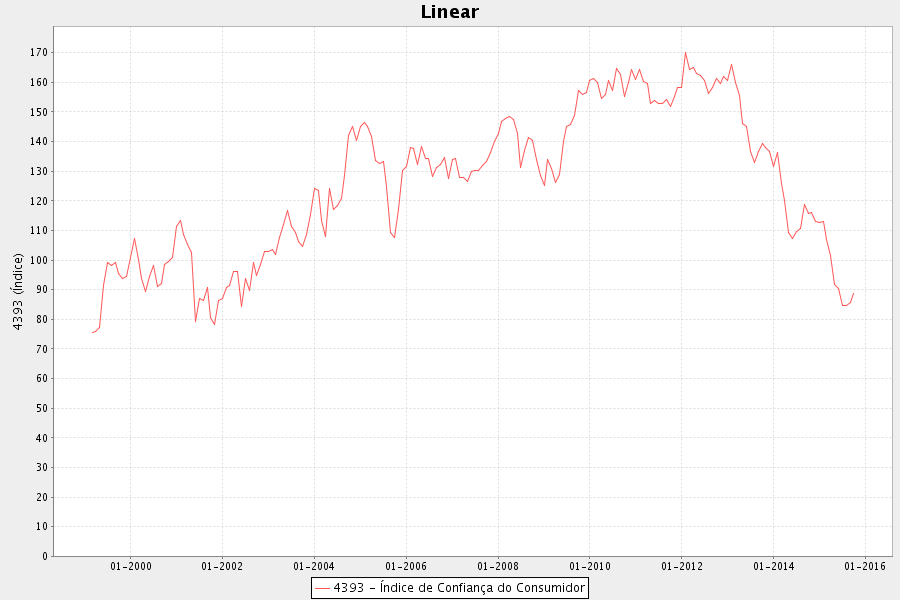

Já o índice de confiança do consumidor voltou aos níveis de setembro de 2001, quando do atentado terrorista ao World Trade Center.

Gráfico 25: evolução do índice de confiança do consumidor

Conclusão

Em termos de descalabros econômicos criados por um governo, e excetuando-se os regimes comunistas e bolivarianos, você consegue pensar em algum outro governo tão desastroso quanto o atual governo brasileiro?

Vale repetir o que já foi dito em outro artigo: poucos países minimamente sérios vivenciam, de forma tão explícita e tão rotineira quanto o Brasil, as consequências das intervenções estatais em suas economias. Exatamente por isso, não deixa de ser curioso que, justamente o país em que os resultados nefastos das intervenções do governo na economia são os mais visíveis, é também aquele que possui uma das populações que mais adoram o estado.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}