|

· A adulteração da moeda na Holanda

|

|

Quando economistas passam a dedicar atenção a pânicos e colapsos financeiros, o primeiro episódio por eles mencionado é a Mania das Tulipas (ou tulipamania). Com efeito, mania das tulipas tornou-se uma metáfora dentro do campo da economia. Caso alguém decida procurar o termo “tulipmania” no The New Palgrave: A Dictionary of Economics, ele não encontrará qualquer discussão a respeito da mania especulativa ocorrida na Holanda do século XVII. Ao invés disso, Guillermo Calvo, (1987, p.707), em sua contribuição ao Palgrave, define “tulipmania” como sendo: “situações em que alguns preços se comportam de uma maneira que parece não ser completamente explicável pelos ‘fundamentos’ da ciência econômica.”

Quando economistas passam a dedicar atenção a pânicos e colapsos financeiros, o primeiro episódio por eles mencionado é a Mania das Tulipas (ou tulipamania). Com efeito, mania das tulipas tornou-se uma metáfora dentro do campo da economia. Caso alguém decida procurar o termo “tulipmania” no The New Palgrave: A Dictionary of Economics, ele não encontrará qualquer discussão a respeito da mania especulativa ocorrida na Holanda do século XVII. Ao invés disso, Guillermo Calvo, (1987, p.707), em sua contribuição ao Palgrave, define “tulipmania” como sendo: “situações em que alguns preços se comportam de uma maneira que parece não ser completamente explicável pelos ‘fundamentos’ da ciência econômica.”

Peter Garber, economista da Brown University, é considerado o especialista moderno da Mania das Tulipas. Na visão de Garber, a tulipamania não foi em absoluto uma mania, sendo possível de ser explicada pelos princípios básicos de mercado. O aumento explosivo ocorrido nos preços dos bulbos das tulipas, segundo Garner, pode ser explicado por fatores de oferta e demanda. Os bulbos raros eram de difícil reprodução e estavam sob forte demanda. Assim, o preço desses bulbos raros começou a subir. Entretanto, isso não explica o que houve com o preço do Witte Croonen, um bulbo extremamente comum, que aumentou por um fator de 26 vezes em janeiro de 1637, e, uma semana depois, caiu para um vigésimo do seu preço de pico (Garber 1989, p.556).

Garber admitiu em trabalhos mais recentes (2000, p.80) que o “aumento e o colapso dos preços relativos dos bulbos comuns é a característica extraordinária dessa fase da especulação”. Em suas próprias palavras, Garber “teria grandes dificuldades para encontrar uma explicação baseada em fundamentos de mercado para esses movimentos de preços relativos”.

Além de seu argumento baseado em “fundamentos de mercado”, Garber (1990b, p. 16) aponta para a Peste Bubônica como uma possível causa da tulipamania. “Embora o surto dessa praga possa ser uma pista falsa, é concebível imaginar que a ameaça de morte trazida por essa epidemia possa ter estimulado a jogatina, a bebedeira e a farra”. Essa extensão fatalista do “espírito animal” keynesiano é uma hipótese bem pouco plausível.

O historiador econômico Charles Kindleberger, não obstante tenha se referido à tulipamania como “provavelmente o ponto alto da história das bolhas” (1984, p.215), dá ao episódio um tratamento muito escasso em seu livro Manias, Panics, and Crashes: A History of Financial Crises (1989)[1]. A visão de Kindleberger acerca da tulipamania pode ser examinada em uma nota de rodapé na página sete da segunda edição (1989): “Manias, tais como …. a mania das tulipas, de 1634, são muito isoladas e carecem dos típicos aspectos monetários que vieram após a difusão do sistema bancário no início do século XVIII.”

É altamente provável que, na visão de Kindleberger, a oferta monetária na Holanda dos anos 1630 não tenha sofrido o forte e súbito aumento necessário para se criar uma bolha especulativa. Mas esse artigo irá apresentar evidências contrárias a essa crença; a oferta monetária de fato aumentou dramaticamente na Holanda dos anos 1630, que foi o que produziu o episódio da Mania das Tulipas.

A adulteração da moeda na Holanda

Após a queda do Império Romano, houve a prevalência de vários e distintos sistemas monetários por toda a Europa. Os reis estavam ávidos por cunhar suas próprias moedas de ouro e prata. Essas moedas previsivelmente passavam a ser de curso forçado, e o valor nominal delas era fixado pelos estados individualmente. O supremo direito da cunhagem foi usado e abusado por todos os soberanos europeus.

Após a queda de Bizâncio (a antiga Constantinopla e hoje Istambul), as moedas cunhadas com imagens sagradas desapareceram. Essas imagens sagradas impediram que as massas, para não mencionar os estados, adulterassem as moedas. Porém, agora sem essas imagens sagradas, as moedas de ouro e prata sofreram inúmeras adulterações, chegando a um ponto em que era difícil saber qual era a composição da moeda e qual era seu valor. Essa “tosquiada”, “recorte” ou “adulteração” de moedas continuou até o início do século XVII, sendo que todos os vários soberanos europeus eram culpados. Esses reis rapidamente descobriram que, se o caixa do governo estava vazio, uma depreciação da moeda (alterando o tamanho ou o conteúdo dela) poderia reenchê-lo novamente. Ao reduzir o teor de prata ou ouro de uma moeda, um governo torna-se capaz de fazer mais moeda utilizando a mesma quantidade de metal. Essa inflação permite que o soberano pague as dívidas do estado, ao mesmo tempo em que reduz o poder de compra e o padrão de vida dos súditos.

O poderoso Carlos V, imperador do Sacro Império Romano, está entre os maiores culpados pela adulteração do valor da moeda. Essas adulterações ocorridas nos Países Baixos ocorreram por decreto monetário. Em 1524, Carlos aumentou o valor nominal de suas moedas de ouro em relação às moedas de prata. As moedas de ouro, que valiam entre 9 e 10 vezes mais que as moedas de prata em circulação, passaram a valer 11,4 vezes mais. Essa manipulação desagradou imensamente todo o reino, e em 1542 Carlos retornou à razão de 10 para 1. Porém, ele não fez isso diminuindo o valor de face de suas moedas de ouro de volta para seus valores de 1524, mas, ao contrário, adulterando as moedas de prata, sobrevalorizando-as.

Essas medidas foram empreendidas com o objetivo de sobrevalorizar e depois desvalorizar o valor de mercado do ouro em relação à prata[2], cujo resultado inevitável foi a moeda sobrevalorizada tirar de circulação a moeda subvalorizada. Esse é o fenômeno conhecido como a Lei de Gresham. Um ducado de prata teve sua pureza reduzida de 54 grãos para 35 grãos (Del Mar 1969a, p.345). Portanto, considerando-se que as moedas de prata eram o principal meio de circulação da Holanda, as recém-adulteradas e sobrevalorizadas moedas de prata tiraram de circulação as subvalorizadas moedas de ouro.

E foi aí que, em 1546, quatro anos após a última adulteração, Carlos atacou novamente, desta vez aumentando repentinamente o valor de suas moedas de ouro para 13,5 vezes o valor das moedas de prata. Essa medida elevou o valor do ouro em quase 50% e, por meio desse truque, Carlos conseguiu reabastecer o minguado caixa do governo, utilizando as moedas de ouro para comprar moedas de prata.

Essa transgressão em 1546, escreveu Del Mar (1969a, p.348), pode ter sido “a medida que definitivamente acabou com a paciência de seus há muito sofridos súditos”. Deu-se início então uma revolução nos Países Baixos. E embora Carlos fosse capaz de controlar qualquer motim durante seu reinado, com a ascensão de Filipe II os fogos revolucionários que até então ardiam lentamente explodiram em chamas intensas. Após a “Confederação dos Indigentes” ser criada em 1566, seis anos depois a revolução foi proclamada.

Uma das primeiras medidas fomentadas pelo governo revolucionário foi a cunhagem “livre” ou “individual”. Helfferich (1969, p.370) explica:

O mais simples e mais conhecido caso especial de transformação irrestrita de um metal em dinheiro é aquele conhecido como “o direito à livre cunhagem” ou “cunhagem particular”. O estado irá cunhar moedas fazendo uso de qualquer quantidade de metal que lhe for entregue, podendo não cobrar nada da pessoa que forneça o metal, ou cobrar uma quantia muito pequena, apenas para cobrir custos. A pessoa que fornece o metal recebe em moeda a quantidade de metal que ela entregou, sem qualquer dedução ou com uma dedução muito pequena para a senhoriagem.

A ideia da livre cunhagem foi levada à Holanda pelos holandeses das Índias Orientais, que herdaram esse conceito dos portugueses. A prática originou-se com os degenerados governos muçulmanos da Índia e foi copiada por Mascarenhas em 1555 (Del Mar 1969a, pp. 344-51).

A livre cunhagem tornou-se um sucesso imediato. Os proprietários de barras de ouro e prata obtidas na América “haviam tentado em vão evadir as taxas de cunhagem cobradas pelos príncipes europeus; agora as portas da fuga estavam abertas; as barras precisavam apenas ser enviadas para a Holanda, transformadas em florins e ducados, e ser creditadas como prata sob o nome de sols banco” (Del Mar 1969a, p. 351).

No início do século XVII, os holandeses eram a força motora por trás do comércio europeu. Amsterdã era o ponto central do comércio. As moedas utilizadas em Amsterdã eram basicamente as moedas dos países vizinhos e, em um grau menor, sua própria moeda. Muitas dessas moedas estrangeiras já estavam gastas e danificadas, o que fazia com que a moeda de Amsterdã valesse aproximadamente 9% menos do que seu valor nominal (o valor com que ela saía da Casa da Moeda). Sendo assim, com essa moeda estrangeira artificialmente sobrevalorizada, era impossível introduzir qualquer moeda nova em circulação. Logo que algum grupo de moeda recém-cunhada era colocado em circulação, essas moedas eram coletadas, fundidas e exportadas como barras. Sua circulação era rapidamente substituída por moedas importadas “tosquiadas” ou “adulteradas”. Portanto, a moeda subvalorizada era tirada de circulação pela moeda degradada ou sobrevalorizada, por causa do status de moeda corrente e de curso forçado dado a estas últimas (Smith 1965, p.447).

O Banco de Amsterdã

O Banco de AmsterdãPara remediar essa situação, criou-se o Banco de Amsterdã em 1609. A função do banco era facilitar o comércio, suprimir a usura e ter o monopólio sobre todo o comércio de metal-moeda. Mas a principal função do banco era retirar de circulação as moedas inapropriadas e falsificadas (Bloom 1969, pp. 172-73). As moedas eram depositadas no banco, que em troca emitia um crédito – um certificado de depósito conhecido como bilhete de banco. Tais bilhetes se baseavam não no valor de face das moedas, mas em seu peso metálico (que era o valor intrínseco delas). Desta forma, uma unidade monetária perfeitamente uniforme foi criada. Essa característica deste novo dinheiro, conjuntamente com sua conveniência, segurança e a garantia dada pela cidade de Amsterdã[3] fizeram com que os bilhetes de banco fossem trocados pelas moedas a um ágio, um prêmio. Esse prêmio variava (de 4 a 6,25%), mas geralmente representava a taxa de depreciação da moeda abaixo de seu valor de face ou nominal (Hildreth 1968, p.9).

Um dos serviços que o banco ofertava era a transferência, sob ordens de um depositante, de somas (depósitos) para as contas de credores, por meio de lançamentos contábeis. Essa é uma operação bancária chamada de giro(sistema de transferência de crédito entre bancos). Esse serviço tornou-se tão popular que a retirada de depósitos dos bancos tornou-se uma ocorrência muito rara. Se um depositante quisesse readquirir sua moeda metálica, ele poderia facilmente encontrar um comprador para seu bilhete de banco, que o compraria pagando um ágio, por causa de sua conveniência. Além disso, até mesmo pessoas que nem tinham conta em banco passaram a demandar bilhetes de banco (Clough 1968, p. 199). Como Adam Smith (1965, pp. 447-48) relatou emA Riqueza das Nações: “Ao requerer pagamento do banco, o possuidor de um crédito bancário perderia esse prêmio”. A garantia dada pela cidade de Amsterdã – além da exigência de que de que todas os títulos e letras emitidos ou negociados em Amsterdã, em valor igual ou superior a 600 florins, fossem pagos em bilhete de banco – “eliminou imediatamente toda e qualquer insegurança quanto ao valor desses títulos”, forçando assim todos os comerciantes a manter uma conta no banco, “o que necessariamente ocasionou uma certa demanda por bilhetes de banco.”

Smith (1965, pp. 448-49) explica a mecânica de como o Banco de Amsterdã emitia seus bilhetes de banco. O banco emitia um crédito (bilhete de banco) em seus registros contábeis por cada barra de ouro e prata depositada, a um valor aproximadamente 5% menor do que o valor de cunhagem de cada metal. Ao mesmo tempo em que esse crédito bancário era emitido, o depositante ganhava um recibo que conferia a ele, ou a qualquer portador deste, o direito de sacar a quantidade de metal depositada no banco, até seis meses após o depósito ter sido feito. Assim, para restituir seu metal depositado, a pessoa tinha de apresentar ao banco:

1. um recibo de depósito do metal,

2. bilhetes de banco na quantia igual à dos registros contábeis, e

3. pagar uma taxa de 0,25% para os depósitos em prata, ou 0,5% para os depósitos em ouro.

Caso passassem os seis meses e nenhuma retirada fosse feita, ou não fosse feito o pagamento de uma taxa que estendesse o período para mais seis meses, “o depósito passaria a pertencer ao banco ao preço em que foi recebido ou ao valor do crédito que foi dado nas contas de transferência”. Assim, o banco ganharia com a taxa de 5% cobrada para custódia do depósito, caso este não fosse sacado dentro de um período de seis meses. A maior taxa cobrada pelo ouro se devia ao fato de acreditar-se que o ouro era mais arriscado de ser custodiado, por causa de seu maior valor. Os recibos desses depósitos raramente expiravam. Mas quando isso acontecia, era com maior frequência em relação ao ouro do que à prata, por causa da maior taxa de armazenamento cobrada sobre aquele. Este sistema criou dois instrumentos separados que foram juntados para criar uma obrigação do Banco de Amsterdã. Como Smith (1965, p.450) explica:

A pessoa que, efetuando um depósito de lingotes de ouro ou prata, obtém tanto um bilhete de banco quanto um recibo, paga suas duplicatas com seus bilhetes de banco, à medida que elas forem vencendo; quanto aos recibos, vende-o ou conserva-o, conforme julgar que o preço do lingote irá subir ou cair. O recibo e o bilhete de banco raramente permanecem juntos por muito tempo, não havendo necessidade de que isso ocorra. A pessoa que tem um recibo e que deseja sacar ouro ou prata em barras, sempre encontra bastante bilhete de banco à venda, ao preço normal; e a pessoa que possui bilhete de banco e deseja sacar as barras também encontra recibos em igual abundância.

Aqueles que têm bilhetes de banco e os portadores de recibos constituem dois tipos diferentes de credor em relação ao banco. O portador de um recibo não pode sacar as barras em troca das quais o recibo foi dado, sem antes restituir ao banco uma soma de bilhetes de banco igual ao preço pelo qual as barras foram-lhe entregues. Se ele não tiver bilhetes de banco, terá de comprá-los de quem os tiver. Já o possuidor de bilhetes de banco não poderá retirar as barras sem apresentar ao banco recibos com a exata quantia que ele quer. Se ele não os possuir, terá de comprá-los de quem os tiver.

O portador de um recibo, quando compra bilhete de banco, está comprando o poder de retirar uma quantidade de barras cujo valor total é 5% menor que seu preço de cunhagem. Esse ágio de 5% que ele paga ao banco é pago não por um valor imaginário, mas por um valor real. Já o portador de bilhete de banco, ao comprar um recibo, está comprando o poder de retirar uma quantidade de barras cujo preço de mercado é geralmente de 2 a 3% maior que seu preço de cunhagem. O preço que ele paga pelo recibo, portanto, também é pago por um valor real. O preço do recibo e o preço do bilhete de banco perfazem, conjuntamente, o valor total ou o preço total das barras.

O mesmo sistema que Smith descreve acima também se aplicava a moedas que eram depositadas no banco. Smith (p. 451) chega a afirmar que depósitos de moeda costumavam acabar “ficando para os bancos” a uma frequência muito maior que os depósitos de barras. Devido ao alto ágio (Smith falava normalmente em 5%) que os bilhetes de banco tinham sobre a moeda comum, o pagamento da taxa de custódia de seis meses cobrada pelo banco daria prejuízo para os portadores de recibos. Entretanto, a quantidade de bilhetes de banco correspondentes a recibos que já haviam expirado era muito pequena em relação à quantidade total de bilhetes de banco. Smith (p. 451) diz que:

O banco de Amsterdã tem sido, durante esses vários últimos anos, o grande depósito da Europa para ouro e prata em barras, cujos recibos muito raramente expiram, ou, como se costuma dizer, caem na posse do banco. Durante esses vários últimos anos, supõe-se que a maior parte dos bilhetes de banco originou-se desses depósitos que os comerciantes de ouro e prata em barra estão continuamente efetuando e retirando.

O banco era extremamente lucrativo para a cidade de Amsterdã. Além das já mencionadas taxa de custódia e venda de bilhetes de banco com ágio, cada novo depositante pagava uma taxa de dez florins para abrir uma conta. Cada conta subsequente aberta por esse depositante estaria sujeita a uma taxa de três florins. As transferências estavam sujeitas a uma taxa de dois florins, exceto quando a transferência era de menos do que 600 florins – nesse caso a taxa era de 6 florins (para desestimular pequenas transferências). Os depositantes tinham de ajustar suas pendências duas vezes por ano. Caso ele não fizesse isso, receberia uma multa de 25 florins. Uma taxa de 3% era cobrada se um depositante ordenasse uma transferência de uma soma superior à que possui em sua conta (Smith 1965, p. 454).

No início, o Banco de Amsterdã não executava uma função creditícia; ele era estritamente um banco de depósitos, sendo que todos os bilhetes de banco eram 100% lastreados por metal. A administração do Banco de Amsterdã estava sob a responsabilidade de um pequeno comitê de funcionários municipais. Esse comitê mantinha os assuntos do banco em segredo. Por causa da natureza sigilosa de sua administração, não havia se tornado público o fato de que seus depositantes passaram a poder sacar a descoberto já em 1657. Nos anos posteriores, o banco também começou a fazer grandes empréstimos para a Companhia Holandesa das Índias Orientais e para a cidade de Amsterdã. Em 1790, esses empréstimos passaram a ser de conhecimento público e o prêmio sobre os bilhetes de banco (normalmente de 4%, mas algumas vezes chegando a 6,25%) desapareceu e transformou-se em um desconto de 2%. No final daquele ano o banco virtualmente admitiu sua insolvência ao emitir um aviso de que a prata seria vendida a 10% de desconto àqueles que tivessem bilhetes de banco. A cidade de Amsterdã assumiu o controle do banco em 1791 e eventualmente liquidou-o por completo em dezembro de 1819 (Conant 1969, p. 289).

Os efeitos da livre cunhagem combinados com a estabilidade do Banco de Amsterdã criaram o ímpeto que canalizou para Amsterdã as enormes quantidades de metais preciosos que estavam sendo descobertos nas Américas – e a um grau menor no Japão. O banco também era proibido de exportar metais preciosos não cunhados em moeda; ele tinha a obrigação de manter o metal para a cunhagem (Van Dillen 1964, pp. 92-93).

Após Colombo chegar à América em 1492 e Cortez invadir o México em 1519, um influxo de metais preciosos começou a entrar na Europa, principalmente através da Espanha. A produção dessas férteis minas nas Américas reverteu a tendência de queda de preços na Europa, que vinha sendo causada por uma combinação entre uma produção de metais estagnada e uma acelerada expansão da indústria e do comércio. A produção no Novo Mundo aumentou ainda mais depois da descoberta da mina de mercúrio em Huancavelica, no Peru, em 1572. O processo de fusão, que foi inventado em meados do século XVI, dependia fortemente do mercúrio. Esse processo aumentou enormemente a eficiência da produção de prata (Hamilton 1929, pp. 436-43).

A indústria japonesa de mineração de prata também estava se expandindo nessa época, mas sem o benefício do processo de fusão via mercúrio. A Companhia Holandesa das Índias Orientais tinha um monopólio virtual sobre o comércio com o Japão e, é óbvio, tinha o monopólio do acesso à sua produção de metais preciosos, de 1611 até o fim do século. Del Mar (1969b, pp. 307-8) mostra que “de 1624 até 1853, os holandeses eram os únicos europeus que podiam comercializar com o Japão”, conseguindo assim “obter praticamente metade das exportações de metais preciosos do Japão”. Flynn (1983, pp. 162, 164) afirma que:

A produção de barras nas Américas, em conjunto com a produção das minas da Europa Central e do Japão, aumentou a oferta mundial de prata o suficiente para diminuir lentamente seu valor de mercado. Isto é, houve inflação de preços no século XVII. As minas americanas e não-americanas produziram uma quantidade de prata tão grande que o valor de mercado da prata caiu para um nível menor do que o custo de produzi-la nas minas européias.

Francis Walker (1968, p. 135) ratifica essa visão: “a espantosa produção de prata em Potosi, Bolívia, começou a ser sentida. De 1570 a 1640 o valor da prata despencou rapidamente. O preço da onça de milho, que era de duas onças de prata, subiu para seis ou oito onças”.

Walker (1968, p.135) chega a citar David Hume:

Utilizando-se das mais exatas computações que haviam sido criadas em toda a Europa, e levando-se em consideração as alterações no valor dos numerários ou das denominações, descobri-se que os preços de todas as coisas subiram de três a quatro vezes desde a descoberta das Índias Ocidentais.

A tabela da Figura 1 ilustra esse grande fluxo de metais preciosos para a Europa. As barras fluíram da Espanha para Amsterdã tanto por causa do comércio como também por causa de confisco direto de embarcações.

Figura 1

Importações Espanholas de Ouro e Prata da América (em gramas)

|

Período |

Prata |

Ouro |

|

1503-1510 |

4.965.180 |

|

|

1511-1520 |

9.153.220 |

|

|

1521-1530 |

148.739 |

4.889.050 |

|

1531-1540 |

86.193.876 |

14.466.360 |

|

1541-1550 |

177.573.164 |

24.957.130 |

|

1551-1560 |

303.121.174 |

42.620.080 |

|

1561-1570 |

942.858.792 |

11.530.940 |

|

1571-1580 |

1.118.591.954 |

9.429.140 |

|

1581-1590 |

2.103.027.689 |

12.101.650 |

|

1591-1600 |

2.707.626.528 |

19.541.420 |

|

1601-1610 |

2.213.631.245 |

11.764.090 |

|

1611-1620 |

2.192.255.993 |

8.855.940 |

|

1621-1630 |

2.145.339.043 |

3.889.760 |

|

1631-1640 |

1.396.759.594 |

1.240.400 |

|

1641-1650 |

1.056.430.966 |

1.549.390 |

|

1651-1660 |

443.256.546 |

469.430 |

|

Total: |

16.886.815.303 |

181.333.180 |

Fonte: Hamilton (1934; reimpresso em Clough 1968, p. 150).

Como relata Violet Barbour (1963, pp. 49-50):

Em 1628 ocorreu a famosa captura, por Piet Heyn, de uma frota espanhola que carregava liquidamente 177.537 libras de prata, jóias e commodities valiosas. O total foi estimado entre 11,5 e 15 milhões de florins. Mais importante do que esses ganhos ocasionais e inesperados, era a quota que os comerciantes holandeses tinham no estoque de prata que era trazido das minas do México e do Peru duas vezes por ano para Cádiz. Essa quota representava em parte os lucros do comércio com a Espanha e com o Novo Mundo, através da Espanha. De quanto era essa quota ano a ano não sabemos. Vieram à luz apenas algumas poucas e fragmentadas estimativas, de anos não consecutivos, durante a segunda metade do século. De acordo com estas, os holandês normalmente ficavam com entre 15 a 25% do tesouro trazido pelos galeões e pela esquadra, sendo que sua quota às vezes excedia, às vezes era menor do que as quantias reivindicadas pela França ou por Gênova.

Del Mar (1969b, pp. 326-27) concorda com essa visão:

O filósofo francês Abbe Raynal explica toda a questão em poucas palavras: enquanto os portugueses roubavam os indígenas, os holandeses roubavam os portugueses. “Em menos de meio século, os navios da Companhia Holandesa das Índias Orientais espoliaram mais de trezentas embarcações portuguesas… carregadas com os espólios da Ásia. Isso trouxe grandes retornos à Companhia”. Grande parte do ouro oriental, que terminou em Amsterdã, era produto de um roubo duplo.

Evidência adicional de um aumento excepcionalmente agudo da oferta monetária na Holanda é fornecida por um trecho de uma tabela que mostra o total de cunhagens feitas no sul da Holanda entre 1598 e 1789. Estes números mostram o aumento explosivo na oferta monetária entre 1630 e 1638, sendo que a Mania das Tulipas ocorreu entre 1634 e 1637.

Figura 2

Cunhagem Total no Sul da Holanda, 1598-1789 (em florins)

|

Período |

Ouro |

Prata |

Cobre |

Total |

|

1628-29 |

153,010 |

2,643,732 |

4,109 |

2,800,851 |

|

1630-32 |

364,414 |

8,838,411 |

6,679 |

9,209,503 |

|

1633-35 |

476,996 |

16,554,079 |

17,031,075 |

|

|

1636-38 |

2,917,826 |

20,172,257 |

23,090,083 |

|

|

1639-41 |

2,950,150 |

8,102,988 |

11,053,138 |

|

|

1642-44 |

2,763,979 |

1,215,645 |

47,834 |

4,027,458 |

Fonte: Jan A Van Houtte e Leon Van Buyten (1977, p. 100).

A figura 3 mostra os balanços do Banco de Amsterdã. O balanço total mais do que dobrou, saindo de menos de quatro milhões de florins em 1634 e indo para mais de 8 milhões em 1640. Mais especificamente, de 31 de janeiro de 1636 até 31 de janeiro de 1637 – o auge da tulipamania – os depósitos no Banco de Amsterdã aumentaram 42 por cento.

Figura 3

Banco de Amsterdã*

|

Anos** |

Balanço Total |

Estoque de Metais |

|

1630 |

4,166,159 |

3,105,449 |

|

1631 |

3,784,047 |

2,976,742 |

|

1632 |

3,636,079 |

3,281,113 |

|

1633 |

4,272,224 |

3,866,890 |

|

1634 |

3,995,666 |

3,474,527 |

|

1635 |

3,860,342 |

3,416,112 |

|

1636 |

3,992,338 |

3,486,306 |

|

1637 |

5,680,522 |

5,315,576 |

|

1638 |

5,593,750 |

5,256,606 |

|

1639 |

5,802,729 |

5,446,002 |

|

1640 |

8,075,358 |

7,823,964 |

|

1641 |

8,056,232 |

8,356,437 |

* Em florins

** Em 31 de janeiro

Fonte: Van Dillen (1964, p. 117).

Como a evidência acima indica, a livre cunhagem, o Banco de Amsterdã e o intenso comércio na Holanda serviram para atrair moedas e barras metálicas de todo o mundo. Como escreveu Del Mar (1969a, p.351):

Sob o estímulo da “livre” cunhagem, uma quantidade imensa de metais preciosos acabou sendo canalizada para a Holanda, originando um aumento de preços que encontrou uma forma de expressão na curiosa mania de se comprar tulipas a preços que frequentemente excediam os preços do terreno onde elas foram cultivadas.

Del Mar (1969a, p.352) procede discutindo o fim da Tulipamania:

Em 1648, quando a Paz de Westfália (o fim da Guerra dos Trinta Anos) reconheceu a independência da república Holandesa, esta interrompeu a “livre” cunhagem de florins de prata e passou a permitir apenas a cunhagem de ducados de ouro, que na Holanda não tinham valor legal. Essa legislação desestimulou as importações de barras de prata, interrompeu o aumento de preços e pôs um fim na Mania das Tulipas.

Del Mar admite em uma nota de rodapé que a mania já havia sido desestimulada em 27 de abril de 1637 por uma resolução estatal generalizada que cancelava todos os contratos.

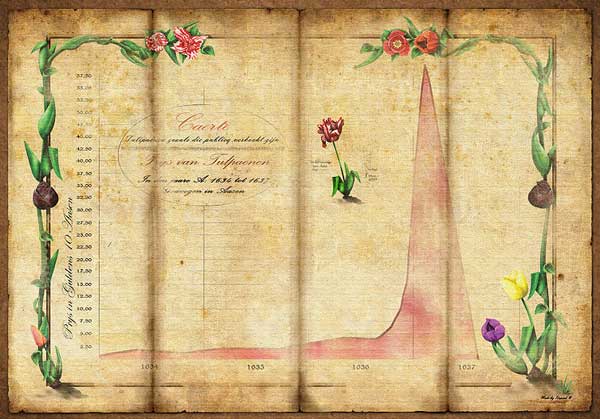

Já em 1636, um mercado de futuros formal já havia se desenvolvido apenas para o mercado de tulipas. Os contratos ocorriam em tavernas, em grupos conhecidos como “colégios”, onde havia regras para as ofertas e taxas (Garber 2000, p. 44). Como explica Garber (2000, p. 45):

Nenhuma das partes tinha a intenção de efetuar uma entrega da mercadoria na data de liquidação; esperava-se apenas o pagamento da diferença entre o contrato e o preço de liquidação. Portanto, como havia uma aposta no preço dos bulbos na data de liquidação, esse mercado em nada difere dos atuais mercados de futuros.

O estado holandês reage ao Crash

O colapso nos preços das tulipas em 1637 fez com que os cultivadores dos bulbos absorvessem a maior parte dos estragos financeiros da mania. Com o governo cancelando basicamente todos os contratos[4], os cultivadores não conseguiram achar novos compradores e nem recuperar o dinheiro que lhes era devido por compradores que supostamente estavam sob contrato. Como Simon Schama (1987, pp. 361-62) descreve:

Em todo caso, os magistrados das cidades holandesas viram sutilezas como a justiça sendo algo menos premente do que a necessidade de desintoxicar as pessoas da loucura das tulipas. A intervenção deles foi apressada pela urgência de devolver o gênio da especulação para dentro da garrafa de onde ele havia fugido, e tampá-la firmemente para evitar reincidências. Em certa medida, eles puderam se sentir satisfeitos com a implacável ação da deusa Fortuna, que puniu os aventureiros imprudentes, fazendo com que empobrecessem na mesma velocidade em que enriqueceram. Mas os magistrados também se sentiram impelidos a lançar uma campanha didática, com panfletos, sermões e publicações contra a insensatez, uma vez que sua especial crueldade havia sido capaz de fazer com que pessoas comuns se desencaminhassem.

Não obstante a curta duração da mania das tulipas, bem como algumas afirmações em contrário de outros autores, há evidências de sofrimentos financeiros decorrentes da Tulipamania. Um gráfico descrevendo o número de falências anuais nas cidades de Amsterdã, Leyden, Haarlem e Groninga, entre 1635 e 1800, publicado por van Houtte e van Buyten (1977, p. 102), mostra que dobrou o número de falências em Amsterdã de 1635 a1637. É difícil imaginar que foram apenas os cultivadores de tulipas que fizeram esse número de falências aumentar. Suspeito que alguns dos “aventureiros imprudentes” estavam nesse grupo.

A história da Tulipamania não é apenas sobre tulipas e o movimento de seus preços – e estudar os “fundamentos do mercado de tulipas” certamente não explica a ocorrência dessa bolha especulativa. O preço das tulipas foi apenas o resultado de uma política governamental que expandiu a quantidade de dinheiro e, por conseguinte, fomentou um ambiente propício à especulação e ao mau investimento. Esse cenário vem se repetindo com frequência cada vez mais constante ao longo da história.

Como outros períodos de intensa especulação, as taxas de juros holandesas “declinaram acentuadamente” no século XVII, de acordo com Homer e Sylla (1996, p. 141) e bulbos de tulipa passaram a ser comercializados no mercado de futuros sem que qualquer margem tivesse de ser depositada (Garber 2000, p.44). Os clubes onde as tulipas eram comercializadas eram “solidamente organizados” e “se mostraram muito eficientes em uniformizar as transações” (Gelderblom e Jonker n.d.). Dash (1999, p. 110) escreve que as massas especularam no comércio de tulipas como consequência de “uma enorme e inconstante expansão da economia holandesa como um todo, que começou em 1631 e 1632 e ganhou velocidade mais perto do fim da década. Em muitos casos, a quantidade de dinheiro ao redor era sem precedentes”. À medida que mais floristas novatos foram se interessando em participar da folia especulativa, os cultivadores profissionais introduziram “um número extraordinariamente grande de novas variedades de tulipas em 1634, o que teve o efeito de abater os preços,” mas acabou fornecendo uma avenida para que pessoas comuns participassem da mania (Dash 1999, p. 111).

Mas o que tornou esse episódio único foi o fato de que a política governamental não expandiu a oferta monetária por meio de um sistema bancário de reservas fracionárias, que é a ferramenta moderna. Na verdade, foi exatamente o oposto. Enquanto os reis da Europa depreciavam suas moedas – por decreto ou simplesmente cortando-as ou adulterando sua composição – os holandeses seguiam uma sólida política monetária, que exigia que o dinheiro fosse 100% lastreado por metais. Essa política, combinada com confiscos ocasionais de barras e moedas de navios espanhóis em alto-mar, acabou por atrair moedas e barras de todo o mundo.

O resultado final foi um grande aumento na oferta de moedas e barras na Amsterdã da década de 1630. As leis de livre cunhagem acabaram fazendo com que mais dinheiro fosse criado desse aumento da oferta de moedas e barras, dinheiro esse que foi feito em um volume maior do que o demandado pelo mercado. Esse aumento agudo na oferta monetária serviu para fomentar uma atmosfera propícia à especulação e aos maus investimentos, que se manifestaram no intenso comércio de tulipas.

__________________________________________

[1] Na edição de 1996 de Manias, Panics, and Crashes, Kindleberger acrescentou um capítulo sobre a Mania das Tulipas. Garber (2000, p.77) acredita que Kindleberger acrescentou o capítulo “para criticar a visão [de Garber] de que a tulipamania tinha base em fundamentos econômicos.”

[2] Entre 1524 e 1546, o câmbio entre o ouro e a prata, baseado na média européia, flutuou entre aproximadamente 10 ½ e 11 (Rich and Wilson, eds., 1975, p.459).

[3] A Cidade de Amsterdã era responsável pela segurança das moedas ou das barras enquanto estivessem no banco. Elas estavam protegidas contra incêndio, roubo ou qualquer outro acidente.

[4] A Corte da Holanda julgou que, e acordo com o Direito Romano, as vendas de tulipas eram meras apostas (Gelderblom e Jonker n.d.).

Barbour, Violet. 1963. Capitalism in Amsterdam in the 17th Century. Ann Arbor: University of Michigan Press.

Bloom, Herbert I. [1937] 1969. The Economic Activities of the Jews of Amsterdam in the Seventeenth and Eighteenth Centuries. New York and London: Kennikat Press.

Calvo, Guillermo A. 1987. “Tulipmania” em The New Palgrave: A Dictionary of Economics. John Eatwell, Murray Milgate e Peter Newman, eds. 4 vols. New York: Stockton Press.

Clough, Shepard B. 1968. European Economic History: The Economic Development of Western Civilization. New York: McGraw-Hill.

Conant, Charles Arthur. [1927] 1969. History of Modern Banks of Issue. New York: Augustus M. Kelley Publishers.

Dash, Mike. 1999. Tulipmania: The Story of the World’s Most Coveted Flower and the Extraordinary Passions It Aroused. New York: Crown Publishers.

Del Mar, Alexander. [1895] 1969a. History of Monetary Systems: A Record of Actual Experiments in Money Made By Various States of the Ancient and Modern World, as Drawn From Their Statutes, Customs, Treaties, Mining Regulations, Jurisprudence, History, Archeology, Coins Nummulary Systems, and Other Sources of Information. New York.: Augustus M. Kelley Publishers.

—-. [1902] 1969b. A History of the Precious Metals, From the Earliest Times to the Present. New York: Augustus M. Kelley Publishers.

Flynn, Dennis O. 1983. “Sixteenth-Century Inflation from a Production Point of View.” Em Inflation through the Ages: Economic, Social, Psychological and Historical Aspects. Nathan Schukler and Edward Marcus, eds. New York: Brooklyn College Press. Pp. 162, 164.

Garber, Peter M. 2000 Famous First Bubbles: The Fundamentals of Early Manias. Cambridge Massachusetts: The MIT Press.

—-. 1990a. “Famous First Bubbles.” Journal of Economic Perspectives 4 (2): 35-54.

—-. 1990b. “Who put the Mania in the Tulipmania?” In Crashes and Panics The Lessons From History. Eugene N. White, ed. Homewood: Business One Irwin. Pp. 3-32.

—-. 1989. “Tulipmania.” Journal of Political Economy 97 (3): 535-60.

Gelderblom, Oscar, and Jonker, Joost. n.d. “Amsterdam as the cradle of modern futures and options trading, 1550-1650.” Unpublished paper. Utrecht University.

Hamilton, Earl J. 1929. “Imports of American Gold and Silver into Spain, 1503-1660.” Quarterly Journal of Economics XLIII: 436-72.

Helfferich, Karl. [1927] 1969. Money. Translated by Louis Infield. New York: Augustus M. Kelley Publishers.

Hildreth, Richard. [1837] 1968. The History of Banks: To Which is Added, A Demonstration of the Advantages and Necessity of Free Competition in the Business of Banking. New York: Augustus M. Kelley Publishers.

Homer, Sidney, e Sylla, Richard. 1996. A History of Interest Rates. New Brunswick, N.J.: Rutgers University Press.

Kindleberger, Charles P. [1978] [1989] 1996. Manias, Panics, and Crashes: A History of Financial Crisis. New York: John Wiley and Sons.

—-. 1984. A Financial History of Western Europe. London: George Allen and Unwin.

Rich, E.E., e C.H.Wison, eds. 1975. The Cambridge Economic History of Europe, Vol. 4: The Economy of Expanding Europe in the Sixteenth and Seventeenth Centuries. Cambridge: Cambridge University Press.

Schama, Simon. 1987. The Embarrassment of Riches. New York: Alfred A Knopf.

Smith, Adam. [1776] 1965. An Inquiry into the Nature and Causes of the Wealth of Nations. New York: Random House.

Van Dillen, J.G. [1934] 1964. History of the Principal Public Banks. New York: Augustus M. Kelley.

Van Houtte, Jan A., and Leaon Van Buyten. 1977. “The Low Countries.” Em An Introduction to the Sources of European Economic History 1500-1800. Charles Wilson e Geoffrey Parker, eds. Ithaca: Cornell University Press. Pp. 100-14.

Walker, Francis Amasa. [1886] 1968. Money. New York: Augustus M. Kelley.