O aumento dos custos das ações é resultado da expansão monetária, não de uma economia saudável. Sob um regime de dinheiro sólido, os índices de ações podem não ter tendência de alta com o passar do tempo.

O aumento dos custos das ações é resultado da expansão monetária, não de uma economia saudável. Sob um regime de dinheiro sólido, os índices de ações podem não ter tendência de alta com o passar do tempo.

Há muitos críticos da recente expansão da oferta monetária do Fed, especialmente a partir de 2008, cuja principal crítica é que isso resultará em inflação dos preços ao consumidor. Embora os proponentes da Escola Austríaca concordem que a inflação dos preços ao consumidor é um dos possíveis resultados de uma política monetária expansionista, não a consideramos como necessária, tampouco como a pior consequência da criação de moeda.

Para os austríacos, que definem a inflação como uma expansão da oferta de dinheiro, o aumento dos preços ao consumidor só ocorre se esse novo dinheiro é usado pelos consumidores para demandar mais bens de consumo. Mas, como Mises apontou, dinheiro novo não entra na economia de forma neutra; isto é, entra de maneiras específicas e de acordo com mecanismos específicos. Isso afeta onde o aumento dos preços vai aparecer primeiro. E, se levar décadas para que o dinheiro recém-criado alcance os consumidores, levará décadas para que os preços ao consumidor aumentem.

Em segundo lugar, os aumentos dos preços ao consumidor não são, de modo algum, o principal mal da expansão monetária. O principal mal da expansão monetária sob nosso sistema monetário e bancário é o prejuízo causado à estrutura de capital. A supressão artificial das taxas de juros, resultado da expansão da oferta monetária, tem um efeito negativo no estoque de capital social. Quando as taxas de juros são suprimidas abaixo do que teriam sido sem a expansão monetária, os investimentos em projetos não rentáveis de repente parecem ser lucrativos. Esta é a base para a Teoria Austríaca do Ciclos Econômicos. O capital é alocado em projetos cuja economia não pode, de fato, suportar, e, portanto, é desperdiçada.

Quando os críticos esquecem que: A) os preços crescentes ao consumidor não são um resultado natural (veja também America’s Great Depression, de Murray Rothbard, páginas 85-87) ou B) que os aumentos dos preços ao consumidor não são o principal mal da expansão monetária, eles não têm muito a dizer em resposta à narrativa econômica dominante de nosso tempo: O Fed quadruplicou seu balanço, então, onde está a inflação? No máximo, o Fed precisará fazer mais para criar inflação, considerando que entramos em uma época perigosa de “baixa inflação“.

Antes que um comentário seja feito sobre o que aconteceu com a inflação, vamos nos lembrar de que a compreensão misesiana do ciclo econômico pressupõe que o novo dinheiro chegue à economia por meio dos mercados de crédito. Ou seja, não haveria ciclo econômico se o dinheiro fosse apenas impresso pelo governo e entregue aos consumidores. O ciclo econômico ocorre porque o dinheiro novo é emprestado pelos bancos às empresas que usam esse dinheiro para investir em processos mais longos de produção. O investimento com o novo dinheiro na estrutura de capital primeiro eleva os preços dos “fatores de produção”.

O ponto é: os preços sobem de acordo com o que o dinheiro recentemente emitido é gasto. Se US $ 1 trilhão de notas do Federal Reserve fossem impressas na ordem de US $ 100 quadrilhões, mas fosse tudo enterrado e nunca usado, nenhum preço subiria. Assim, a falta de inflação de preços ao consumidor na economia significa que o novo dinheiro criado (particularmente desde 2008) está indo a algum lugar para além dos bens de consumo.

Agora, em um mercado completamente livre com dinheiro sólido que não pode ser emprestado de forma fracionária ou simplesmente criado digitalmente, os preços gerais na economia tenderiam a permanecer relativamente estagnados ao longo do tempo ou a cair à medida que a produtividade aumentasse. Isso não significa que os preços de mercadorias individuais permaneçam sempre os mesmos, ou seja, matematicamente, à medida que alguns preços sobem, outros precisam cair. Os preços agregados só podem subir com o tempo se houver um aumento constante na oferta de moeda.

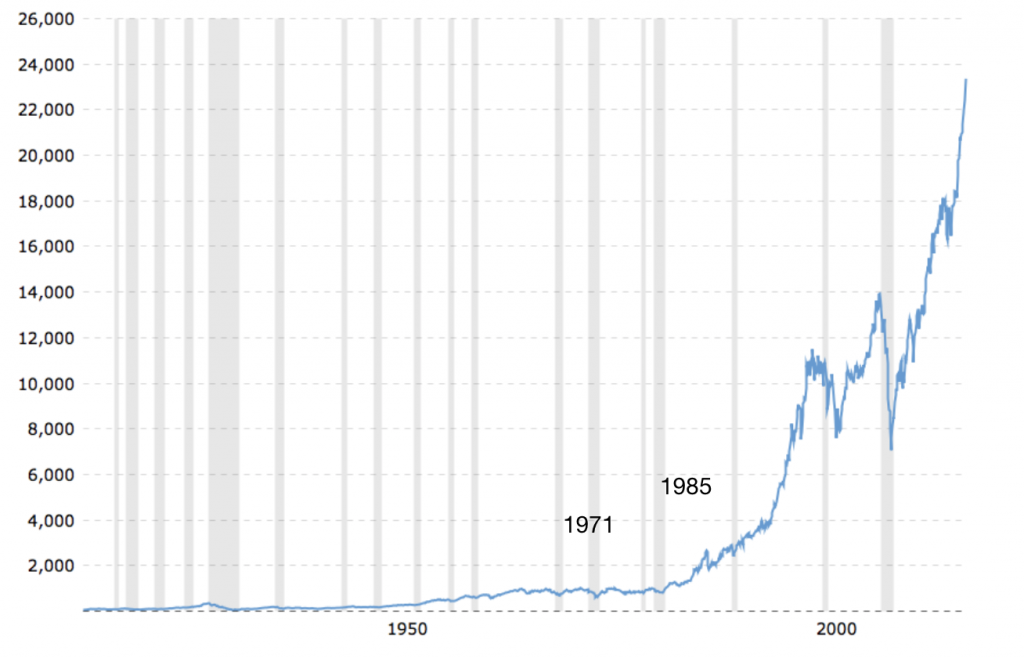

Esse princípio inclui, é claro, os preços do mercado de ações. Ou seja, se não houver expansão monetária, as médias do mercado de ações matematicamente não seriam capazes de seguir em alta. As ações individuais de empresas em crescimento poderiam subir, enquanto as ações de empresas menos alinhadas com a demanda do consumidor cairiam. Mas o fenômeno de todas as ações da maioria das empresas subindo ao mesmo tempo só pode ocorrer em um regime de expansão monetária. Para mais, veja o artigo de Kel Kelly no Mises Daily, aqui.

Nos anos que se seguiram ao último grande susto inflacionário dos anos 1970, vimos a oferta monetária se expandir de maneira monumental, enquanto os preços ao consumidor não voltaram aos aumentos do estilo dos anos 70. E, de fato, quando o Fed quadruplicou seu balanço em resposta à crise financeira de 2008, ainda assim, a inflação de preços ao consumidor foi chocantemente baixa (especialmente comparada com o que muitos pensavam que aconteceria, dada a expansão da oferta monetária). Mas ainda, enquanto as taxas de inflação dos preços ao consumidor não atingem os mesmos dois dígitos como nos anos 70, confira o Dow Jones:

O que estamos vendo aqui não é a falta de inflação de preços, uma vez que o Fed expande seu balanço de forma imprudente e aumenta os níveis de oferta de moeda além do que antes era considerado inconcebível. O que estamos vendo é uma mudança da inflação de preços para longe dos preços ao consumidor e em direção aos mercados de ações e títulos. O que causou essa mudança?

Uma das razões pelas quais a inflação atingiu os preços dos ativos muito mais intensamente do que os preços ao consumidor é por causa de como os Banqueiros Centrais reagiram à inflação de preços de dois dígitos da década de 70. Quando Nixon retirou completamente os Estados Unidos do padrão ouro, o resultado foi a liberdade dos bancos centrais de expandir grandemente a oferta monetária. O lado negativo disso foi que o dinheiro rapidamente entrou nas mãos dos consumidores e causou um dano tremendo ao poder de compra da moeda. Volker, claro, respondeu aumentando as taxas de juros substancialmente e matando o aumento crescente da inflação.

Isso criou um grande problema para os governos. Robert Blumen descreveu isso em um artigo do Mises Daily vários anos atrás:

“O enigma enfrentado pelos governos na época era como permitir que os governos continuassem a viver além de seus meios, sem sofrer consequências inflacionárias. […] O mecanismo do último grande período de inflação foi a venda da dívida do governo para os bancos comerciais. Nesse processo, chamado de “monetização”, os bancos ou o Fed criam o dinheiro do nada para comprar os títulos”.

O problema era que o governo federal queria que o Fed ajudasse a financiar seus gastos irresponsáveis sem realmente produzir inflação de preços. A solução para esse dilema é a causa dos assustadores booms dos preços das ações desde a década de 1990. É a razão pela qual a massiva expansão monetária do Fed nunca resultou em inflação de preços ao consumidor. O quantitative easing (“flexibilização quantitativa”) lançada por Bernanke nunca resultou em inflação extremamente elevada de preços ao consumidor porque o sistema bancário não expande mais a oferta monetária por meio de bancos comerciais.

Em vez disso, como escreve Blumen:

a peça central [a solução do banco central para o dilema] foi uma mudança no método de financiamento da dívida pública. Os títulos de financiamento do déficit seriam vendidos a investidores privados por meio dos mercados financeiros existentes. Isso colocaria os títulos nas mãos dos fundos de investimento, em vez de colocá-los nos livros dos bancos comerciais, como teria sido o caso se eles tivessem voltado ao antigo estilo de monetização.

[Essas mudanças] limitaram os ajustes de preços resultantes da expansão monetária ao sistema financeiro. O caráter da inflação dos anos 80 e 90 diferiu do dos anos 70. Nas últimas décadas, as mudanças de preço após mudanças na quantidade de dinheiro foram em ações e preços de títulos, em vez de salários e preços de bens de consumo.

O processo de expansão monetária pós-Volker deslocou a inflação de preços dos preços ao consumidor para os preços dos ativos. Isso, por sua vez, deu aos banqueiros centrais a ilusão de que haviam superado o entrave da inflação de preços em sua meta de expandir o crescimento do balanço do Fed. No lugar da inflação dos preços ao consumidor, obtivemos inflação dos preços dos ativos.

Mas essa mudança não significa que o ciclo de negócios tenha sido erradicado. Significa apenas que o clamor do consumidor contra a expansão monetária – uma questão política que fornece um controle contra os banqueiros centrais imprudentes – foi temporariamente silenciado, tudo isso enquanto a estrutura de capital está dilapidada nos bastidores. As taxas de juros historicamente baixas, que resultaram não da poupança, mas da criação de dinheiro, ainda causam danos à ao conjunto das economias reais. Uma hiperinflação de um ativo de papel é uma ilusão monetária que não pode produzir riqueza real, bens e serviços reais.

Como Frank Shostak disse,

A impressão do dinheiro, portanto, não pode resultar em mais poupanças, como sugerido pelos economistas tradicionais, mas sim em sua redistribuição. Isso, no processo, enfraquece os geradores de riqueza, enfraquecendo deste modo, ao longo do tempo, o conjunto de economias reais. Assim, qualquer crescimento econômico, assim chamado, no âmbito de uma política monetária frouxa, só pode ser por conta de um setor privado que consegue crescer o pool de poupanças efetivas, apesar dos efeitos negativos da política monetária de expansão.

Tradução de Daniel Navalon

Artigo original aqui.