1. Digressão na matemática econômica

Quando entramos na Teoria Geral nos dois capítulos sobre “A propensão a consumir”, encontramos todas as nossas dificuldades anteriores ampliadas: (1) um vocabulário técnico especializado e autocriado para cobrir conceitos complexos (que, no entanto, nunca são consistentemente aderidos); (2) afirmações soltas, não verificadas, ou sem sentido; (3) uma constante confusão de causa e efeito; e (4) a mesma aversão e desprezo por algo semelhante à economia individual, prudência ou premeditação, que era evidente, dezesseis anos antes em The Economic Consequences of the Peace.

Na Teoria Geral, em resumo, Keynes não descobriu subitamente que as virtudes econômicas tradicionais eram realmente vícios, e vice-versa; ele tinha praticamente sempre pensado assim. Tudo o que ele queria era uma nova racionalização do seu velho viés.

“O objetivo final da nossa análise [ele começa] é descobrir o que determina o volume de emprego. Até agora, estabelecemos a conclusão preliminar de que o volume de emprego é determinado pelo ponto de intersecção da função da oferta agregada com a função da demanda agregada” (p. 89)

Aqui encontramos dois termos técnicos keynesianos especiais, por isso olhamos para trás para nos lembrarmos do que eles significam. Na página 25 encontramos a chamada definição:

“Seja Z o preço de oferta agregada do produto do emprego de N homens, a relação entre Z e N sendo escrita Z = ø(N), que pode ser chamada de Função de Oferta Agregada. Da mesma forma, seja D o produto que os empresários esperam receber do emprego de N homens, sendo a relação entre D e N escrita D = ƒ(N), que pode ser chamada de Função da Demanda Agregada.”

Aqui temos não apenas duas definições, mas duas equações matemáticas, cada uma das quais, expressa uma relação complexa. Se o volume de emprego é determinado pelo ponto de intersecção da “função da oferta agregada” com a “função demandada agregada”, então o volume de emprego depende da relação entre duas relações complexas. Isto deve ser difícil o suficiente para se ter em mente; mas os nossos problemas apenas começaram. Pois, se voltarmos novamente às “definições” de Keynes na página 25, descobrimos que enquanto a função de oferta agregada depende da relação entre duas realidades (preço da oferta e número de homens empregados), a função de demanda agregada depende da relação entre uma expectativa (de receitas) e uma realidade (número de homens empregados). A maioria dos lógicos ou matemáticos concordaria, sem dúvida, que algumas realidades poderiam ser equiparadas a outras realidades, e algumas expectativas a outras expectativas. Mas duvido que muitos concordem que as expectativas possam ser misturadas com as realidades no mesmo goulash matemático, ou que as equações resultantes possam ter qualquer valor, ou significado preciso.

E se uma equação matemática não é precisa, é pior que inútil; é uma fraude. Ela dá aos nossos resultados uma precisão meramente espúria. Dá uma ilusão de conhecimento no lugar da candidatura à confissão de ignorância, vagueza ou incerteza que é o início da sabedoria.

Uma breve digressão parece desejável neste ponto não apenas sobre a economia matemática de Keynes, mas sobre a economia matemática, em geral. Diz-se em defesa da economia matemática (por exemplo, pelo pai de Keynes, John Neville Keynes, em The Scope and Method of Political Economy) que:

“premissas numéricas exatas nem sempre são essenciais para o emprego de métodos matemáticos” (p. 257)

Os métodos matemáticos, em outras palavras, ainda podem ser úteis na economia mesmo quando não lidam com quantidades conhecidas ou mesmo determináveis, mas são um meio de esclarecer relações meramente hipotéticas.

Francis Edgeworth, por exemplo, em seu livro Mathematical Psychics (1881), escreve:

“É necessário perceber que o raciocínio matemático não se limita, como comumente se supõe, aos sujeitos onde os dados numéricos são alcançáveis. Quando há dados que, embora não numéricos, são quantitativos – por exemplo, que uma quantidade é maior ou menor que outra, aumenta ou diminui, é positiva ou negativa, um máximo ou um mínimo – o raciocínio matemático é possível e pode ser indispensável. Para tomar um exemplo trivial: a é maior que b, e b é maior que c, portanto, a é maior que c. Aqui está o raciocínio matemático aplicável a quantidades que podem não ser suscetíveis de avaliação numérica.”[1]

Tudo isso é sem dúvida verdade. Mas os economistas matemáticos que fazem tais afirmações tendem a esquecer que de uma equação ou conjunto de equações meramente hipotéticas nunca poderão tirar nada melhor do que uma conclusão meramente hipotética. Como Whitehead observa:

“A conclusão de nenhum argumento pode ser mais certa do que as suposições a partir das quais começa”[2]

Se os matemáticos não podem, garantidamente, determinar os valores numéricos dos seus x’s e y’s, as suas equações são inúteis para a economia aplicada. E a Teoria Geral de Keynes professa ser uma teoria aplicável a situações reais; de fato, ele professa constantemente aplicá-la às situações reais.

Mas podemos ir muito mais longe na nossa crítica. Mesmo uma equação meramente hipotética pode ser pior do que inútil se não houver apenas nenhuma evidência inicial de que a relação postulada é verdadeira, mas de forma alguma há maneira para determinar se ela é verdadeira. Uma afirmação matemática, para ser cientificamente útil, deve, como uma afirmação verbal, pelo menos ser verificável, mesmo quando não é verificada. Se eu disser, por exemplo (e não estou apenas brincando), que o amor de João por Alice varia em uma relação exata e determinável com o amor de Maria por João, eu deveria ser capaz de provar que é assim. Eu não provo a minha afirmação – de fato, eu não a faço um pouco mais plausível ou “científico” – se eu escrever, solenemente, deixar X igualar o amor de Maria por João, e Y igualar o amor de João por Alice, então:

Y = ƒ(X)

–…e seguiria em frente triunfante a partir daí.

No entanto, este é o tipo de afirmação que constantemente feita pelos economistas matemáticos, e especialmente por Keynes. O modelo foi estabelecido por Augustin Cournot, nas suas Recherches sur les principes mathématiques de la théorie des richesses, publicadas há mais de um século, em 1838

“Admitamos, portanto, que as vendas ou a procura anual D é, para cada artigo, uma função particular F(p) do preço p deste artigo”

E continuou explicando como “uma curva pode ser feita para representar a função em questão”. Foi a partir daí que as famosas curvas de oferta e demanda “marshallianas” se desenvolveram mais tarde, o imenso e desconcertante corpo da economia matemática de hoje.

No entanto, não há nenhuma prova de que mesmo a mais elementar dessas equações econômicas funcionais represente um fato do mundo real. Não há nenhuma prova de que a demanda seja “uma função particular” do preço de um determinado artigo. Conseguimos, naturalmente, supor tal relacionamento. Podemos desenhar uma hipotética “curva de demanda” e derivar dela uma hipotética “relação funcional” entre demanda e preço. Somos capazes então de salientar que, de acordo com a nossa curva hipotética e tabela hipotética, quando o preço hipotético da nossa mercadoria hipotética é x, o valor exigido será y; quando o preço é x1 o valor exigido será y1; quando o preço é x2, o valor exigido será y2 etc. Podemos, em suma, afirmar que uma relação hipotética geral implica relações hipotéticas específicas.

Mas de que utilidade prática serão estas deduções? Existe alguma maneira de as aplicarmos ao mundo real?

Quando perguntamos isso, descobrimos que as nossas equações matemáticas são muito pouco úteis. Para saber se a nossa curva de demanda hipotética corresponde a qualquer “curva de demanda” real, nunca poderemos saber. A nossa equação é útil apenas na hipótese completamente irreal de que podemos de fato saber qual será a relação entre o montante exigido e o preço em cada ponto ao longo da nossa curva. Ainda mais irreal, a nossa equação é válida apenas para um “estado de demanda”, que não pode ser assumido como existindo por mais de um instante de tempo. Nunca podemos dizer se uma mudança real de preço (entre, digamos, o preço de fechamento de hoje do trigo e o preço de fechamento de ontem do trigo) é o resultado de uma mudança, ou suposta mudança, na oferta ou o resultado de uma mudança no estado da demanda (ou “curva da demanda”).

Em suma, podemos desenhar todas as belas curvas de oferta e demanda que gostamos e cruzá-las nos pontos que mais nos agradam. Podemos assim ajudar a esclarecer ideias para calouros universitários e até mesmo para nós mesmos. Mas corremos constantemente o perigo de nos enganarmos pelos nossos próprios diagramas; de nos darmos a ilusão de que sabemos o que de fato não sabemos. Para estas curvas de oferta e demanda são meramente analogias, metáforas, auxílios visuais ao pensamento, que nunca devem ser confundidos com realidades.

De fato, nunca sabemos o que é a atual “curva de demanda” ou “escala de demanda” para nada; só podemos adivinhar. Pesquisas históricas ou estatísticas passadas (e todas as estatísticas descrevem eventos no passado) podem ajudar os empresários a fazer essa suposição, e reduzir a sua gama de erros. Mas tais estatísticas nunca podem permitir que os empresários conheçam qualquer relação futura entre preço e demanda, ou permitir que os economistas a prevejam com confiança. As curvas de oferta e procura, e as equações funcionais, assumem que um número infinito ou uma gama indefinidamente grande de relações simultâneas que podem ser conhecidas, e mesmo conhecidas antecipadamente. Mas, como diriam os físicos, este não é um conceito operacional. Tudo o que podemos saber é que, por exemplo, em 1956 o preço médio do trigo era P e a oferta era S, enquanto que em 1957 o preço médio do trigo era P – p1 e a oferta era S – s1 – mas as curvas da oferta e da demanda eram as mesmas em 1956 e 1957? As diferenças foram causadas apenas pelas curvas da oferta cruzando a mesma curva da demanda em pontos diferentes? Isso nunca saberemos, e os dados de mercado obtidos nunca nos dirão.

Também não melhoramos a situação, do ponto de vista teórico ou matemático, quando em vez de preços médios anuais tomamos preços médios mensais ou semanais, ou diários, ou preços de hora a hora, ou minuto a minuto. De fato, nos mercados especulativos organizados, não encontramos que quando o preço de uma mercadoria ou de uma ação sobe, a quantidade vendida cai invariavelmente, ou que quando o preço desce, a quantidade vendida aumenta invariavelmente. Muitas vezes o preço e a quantidade vendida aumentam, ou o preço e a quantidade vendida diminuem. Uma típica exposição entre oferta e demanda assume tacitamente que uma curva de demanda permanece fixa enquanto uma curva de oferta se move para cima e para baixo e a atravessa em diferentes pontos, que constituem os preços variáveis. Mas a verdade é que o nível e a forma da curva da oferta, e mais particularmente da curva da demanda, estão mudando constantemente de hora em hora. Se eles realmente pudessem ser descobertos, e colocados em um filme cinematográfico, poderíamos encontrá-los contorcendo-se, vibrando e pulando de forma a desencorajar até mesmo o mais arrogante economista matemático.

As curvas estacionárias de oferta e demanda dos livros didáticos, ou as poucas alternativas mostradas, são suposições estáticas grosseiramente simplificadas, e nunca devem ser tomadas para mais do que isso. A tentativa de colocar a demanda e o preço em uma equação funcional – e, pior ainda, a crença de que na realidade poderíamos descobrir um conjunto de valores numéricos reais aos quais tal equação se aplicaria – é quimérica. Um pouco de economia matemática aqui e ali, para repetir, ou diagramas ocasionais, pode ser útil para esclarecer ou generalizar alguns conceitos econômicos, para torná-los mais precisos, ou para nos proteger contra alguns erros que de outras formas poderiam não ser reconhecidos. Mas maioria da economia matemática de hoje é uma manipulação de abstrações hipotéticas que não têm aplicação útil no mundo real.[3]

Keynes não avança no mais ínfimo além de Cournot no estabelecimento de suas próprias “funções” e suas próprias fórmulas. Na verdade, como veremos, ele vai para trás. As suas equações não são meramente não verificadas e não verificáveis; elas são inválidas ou inadmissíveis de outras maneiras.

Vamos começar, como exemplo, com a Função de Demanda Agregada.

“Tenha D [escreve Keynes] como os procedimentos que os empresários esperam receber do emprego de N homens, a relação entre D e N sendo escrito D = ƒ (N), que pode ser chamado a Função Demanda Agregada” (p. 25).

A primeira coisa que nos preocupa (como já referi anteriormente) é que os empresários praticamente nunca pensam ou agem da forma que Keynes implica. O empreendedor normalmente começa por tentar determinar qual será o seu rendimento líquido a partir da produção de uma determinada quantidade de um determinado produto e da sua venda a um determinado preço. Só depois de ter feito esta estimativa é que ele decide quantos homens serão necessários para produzir este produto. Além disso, quantos homens ele contrata ou mantém, também será determinado fortemente pelas taxas salariais que ele é obrigado a pagar. Em vez de pensar qual será a sua receita bruta com a contratação de fulanos e fulanos, ele decide quantos homens terá de contratar (ou quantos poderá contratar a uma determinada taxa salarial) para adquirir uma certa renda líquida. (A sua decisão também será governada, é claro, pela quantidade de capital que ele tem ou pode emprestar).

Mas a um keynesiano nunca é permitido olhar para a questão da forma como um empresário a vê. Sob ameaça de excomunhão, ele não tem permissão para sugerir que a quantidade de emprego terá qualquer coisa a ver com apostas. Que o desemprego pôde ser primeiramente o resultado de taxas de salário excessivas em relação aos preços ou à demanda para produtos é a doutrina que Keynes começou a refutar e ridicularizar.

Assim, não há razão para supor (e há a razão mais séria para duvidar) que a relação causal é aquela tacitamente assumida por Keynes na equação D = ƒ(N). Também não há nenhuma razão para supor que a equação expressa uma verdade. Há demasiados fatores, tangíveis e intangíveis, que os empresários e consumidores devem considerar nos seus planos, que não entram na equação. E não há como mostrar ou saber, mesmo quando se supõe que um número infinito de outros fatores se mantém inalterado ou igual, que a relação funcional expressa na equação realmente existe.

Como essa relação funcional poderia ser provada? Já vimos que isso era impossível mesmo na relação funcional mais simples e “ortodoxa” postulada por Cournot. A relação funcional keynesiana não pode, de fato, ser provada; só pode ser afirmada de forma arbitrária e dogmática. E isso é típico de praticamente todas as equações keynesianas.

2. A “lei psicológica fundamental”

Por causa da digressão anterior sobre economia matemática, tem parecido caminhar inconsciente para analisar até mesmo alguns parágrafos keynesianos. Mas nós realmente fizemos muito mais progresso em relação à extensão que até agora coberta no primeiro capítulo de Keynes sobre “a propensão para consumir” pode implicar. Por uma vez reconhecemos o deslize, a imprecisão e a mutabilidade da maioria dos termos e conceitos básicos de Keynes, e o seu hábito de fazer a pergunta por equações matemáticas não comprovadas e pura afirmação, podemos começar a economizar na nossa análise.

Ainda na primeira página do primeiro capítulo “Propensão para consumir”, chegamos à afirmação de que “os fatores que governam” duas quantidades – “a soma que será gasta no consumo quando o emprego estiver em um determinado nível, e a soma que será dedicada ao investimento” – “são amplamente distintos”. Portanto, nos dizem que essas “duas quantidades” serão discutidas não apenas em capítulos separados, mas em “livros” separados da Teoria Geral (pp. 89-90).

Mas se retornarmos à própria equação de Keynes de que renda = consumo + investimento, ou se nos voltarmos apenas para o senso comum, podemos concluir que cada dólar de renda gasto em bens de consumo deve deixar um dólar a menos para ser gasto em bens de investimento, enquanto cada dólar gasto em investimento deve deixar um dólar a menos para ser gasto em consumo imediato. É surpreendente como os fatores que regem duas quantidades se relacionam entre si como subtração e o restante podem ser “em grande parte distintos”. Mas vamos adiar a consideração deste paradoxo para uma fase posterior.

Veremos por último o famoso conceito Keynesiano da “propensão para consumir”:

“Vamos, portanto, definir o que chamaremos de propensão a consumir como a relação funcional entre Yw, um determinado nível de rendimento em termos de unidades salariais, e Cw a despesa de consumo a partir desse grau de rendimento” (p. 90).

Keynes cria aqui várias dificuldades, como habitualmente. Ele tenta definir a relação entre consumo e rendimento em termos reais e não em termos monetários, por isso fala em termos de “unidades salariais”. Mas vimos (p. 64) que Keynes define a unidade salarial de modo a torná-la de fato um conceito que só pode ser concebido em termos monetários, uma vez que as “unidades salariais” são adicionadas exatamente em proporção aos salários monetários, pois:

“uma hora de trabalho especial remunerada a taxas normais duplas contará como duas unidades” (p. 41)

Devemos esquecer as “unidades salariais”, portanto, para substituir o que Keynes pensava estar a comparar, que é o consumo real, pelo rendimento real.

Outra dificuldade a ser tratada é a natureza enganosa do próprio termo – “propensão ao consumo”. A definição de Keynes mostra que ele não está de fato lidando com uma “propensão” no sentido de dicionário – uma “inclinação ou tendência natural, ou habitual”; ele está lidando com uma relação matemática. Trata-se da fração ou percentagem do seu rendimento que a comunidade de fato gasta em bens de consumo em diferentes níveis de rendimento, independentemente das suas propensões ou inclinações. Se a comunidade gasta 90 por cento, ou nove décimos, de sua renda em “consumo”, então sua “propensão a consumir” é de noventa décimos, ou 9/10.

Mas o termo, pode agora ser visto, é duplamente enganoso. A parte “propensão” não é uma propensão, mas uma “função” ou uma fração. E não sequer estamos a falar da fração do rendimento que é gasto, mas apenas da fração que é gasta em bens de consumo. Se um homem compra um bem de capital, isso não conta na sua “propensão ao consumo”, porque essa compra é chamada de “investimento”. Se um médico, porém, compra uma casa, e esta habitação é tanto a sua residência como o seu escritório, como este item é inscrito no livro razão keynesiano – como parte da “propensão para consumir” do médico, ou como um “investimento”? Se você comprar um cortador de relva para usar estritamente na sua própria relva, isso é sem dúvida parte da sua “propensão para consumir”. Se o comprar para alugar a outros, é um “investimento”. Mas o que é isto se você o usa em parte para o seu próprio gramado e em parte para alugar a outros?

Tais perguntas são suficientes para mostrar que a linha entre “bens de consumo” e “bens de capital”, entre “consumo” e “investimento”, não é tão clara e nítida como implica a elaborada divisão teórica de Keynes. Mas também indicam que, de um ponto de vista prático, é irrelevante para o volume total imediato do emprego se um determinado montante de dinheiro é gasto em “consumo” ou em “bens de capital”, se deve ser incluído em “propensão para consumir” ou em “investimento”.

De fato, levantam a questão de saber se, do ponto de vista do efeito imediato sobre o volume de emprego, existe alguma diferença entre os dólares que entram em “consumo” e os dólares que entram em “investimento” – e, portanto, se existe alguma boa razão para lidar com cada um por dois conjuntos separados de equações; ou, por outro lado, se existe alguma boa razão para toda a estrutura elaborada da teoria keynesiana.

Naturalmente, faz uma grande diferença à direção ou à alocação do emprego se o dinheiro é gasto no consumo, ou em bens de capital; mas faz também uma boa parte da diferença à direção ou à alocação do emprego se o dinheiro é gasto em um ou em outro – me refiro em casas melhor que em automóveis, ou na carne de vaca melhor que em máquinas de televisão.

Neste ponto Keynes divaga para discutir a taxa de juro. Mas vai ajudar a exposição aqui se nós não o seguirmos nesta digressão, mas reservarmos a crítica de suas teorias de taxa de juros até chegarmos aos seus Capítulos 13 e 14, totalmente dedicados à taxa de juros.

O próximo ponto para prosseguirmos é a “lei fundamental” de Keynes sobre a qual se baseia a sua confiança na alegada “função” de propensão a consumir:

“A lei psicológica fundamental, da qual temos o direito de depender com grande confiança tanto a priori do nosso conhecimento da natureza humana como dos fatos detalhados da experiência, é que os homens estão dispostos, em regra e em média, a aumentar o seu consumo à medida que o seu rendimento aumenta, mas não tanto quanto o aumento do seu rendimento. Ou seja, se Cw é a quantidade de consumo e Yw é o rendimento (ambos medidos em unidades salariais) ΔCw tem o mesmo sinal que ΔYw, mas é menor em quantidade, i.e. dCw/dYw é positivo e menor que uma unidade” (p. 96).

Antes de começar a analisar isso, é importante enfatizar o papel central que essa alegada “função consumo” desempenha na economia keynesiana, e a enorme importância que seus admiradores e discípulos atribuem a ela.

“A contribuição mais notável de Keynes [escreve Alvin H. Hansen] foi a sua função de consumo… os padrões de comportamento da comunidade são tais que existe uma lacuna (que aumenta absolutamente à medida que a renda real aumenta) entre a quantidade que a comunidade deseja consumir e o produto que a comunidade é capaz de produzir.”[4]

Mas vamos permitir que Keynes explique um pouco mais exatamente o que ele quer dizer. Esta “lei psicológica fundamental” é tanto uma lei secular como uma lei cíclica, e é aparentemente considerada ainda mais importante como uma explicação dos ciclos econômicos do que como uma lei secular. Continuando sem intervalo da citação de Keynes acima:

“Este é especialmente o caso quando temos períodos curtos em observação, como no caso das chamadas flutuações cíclicas do emprego. Assim, um aumento do rendimento será frequentemente acompanhado de um aumento da poupança, e uma queda do rendimento por uma diminuição da poupança.

Mas, para além das alterações de curto prazo no nível de rendimento, é também óbvio que um nível absoluto de rendimento mais elevado tenderá, em regra, a alargar o hiato entre o rendimento e o consumo. Estas razões levam, em regra, a que uma maior proporção do rendimento seja poupada à medida que o rendimento real aumenta. Mas, quer se poupe ou não uma maior proporção, tomamos isso como uma regra psicológica fundamental de qualquer comunidade moderna que, quando o seu rendimento real é aumentado, não irá aumentar o seu consumo por um montante absoluto igual, de modo que um montante absoluto maior deve ser poupado.”(p. 97)

Agora, como é que Keynes tenta estabelecer esta grande descoberta, esta “lei psicológica fundamental”?

Em seu mero dizer.

Se ele tivesse apresentado isso apenas como uma observação frouxa de senso comum, sem equações matemáticas baseadas nela, e sem conclusões surpreendentes ou revolucionárias tiradas dela, poderia ser permitido passar sem desafio, ou mesmo aceito quase como um truísmo. É claro que a “função consumo” é normalmente “menos que uma unidade” (p. 96). Esta é apenas uma forma pretensiosa de dizer que uma comunidade não pode, na totalidade, consumir mais do que produz, e que qualquer comunidade que tenha avançado além do estado mais primitivo e miserável vai economizar contra contingências, pelo menos parte do que produz, e “investir” algo na melhoria da terra, e em ferramentas para aumentar sua produção futura. Também é verdade que as pessoas mais ricas, em geral, economizarão uma proporção maior de sua renda do que as pessoas mais pobres, pela simples razão de que têm mais do que suas atuais exigências de consumo mínimo para economizar; e alguma poupança é o curso ditado pela prudência comum.

Mas tais verdades, nesta forma geral solta, são conhecidas desde tempos imemoriais. Elas foram incorporadas em provérbios muito antes do nascimento de Adam Smith, e ninguém até agora as chamou de uma grande descoberta econômica. Mas ouçamos de novo, por um momento, Hansen:

“Mesmo uma pequena reflexão sobre o curso da história econômica é suficiente para revelar o fato inconfundível de que o consumo aumentou, amplamente concebido, mais ou menos proporcionalmente ao espetacular crescimento da produtividade que os últimos 150 anos testemunharam. A este conhecimento geral, longo e amplamente difundido, Keynes acrescentou de fato algo muito importante, a saber, a formulação precisa do calendário consumo-rendimento, juntamente com o conceito de propensão marginal para o consumo. E mais significativo ainda, ele desenvolveu uma teoria em que esta e outras funções, relevantes para a determinação da Demanda Agregada, são integradas.”[5]

Em resumo, Keynes pegou num truísmo solto que todos conheciam, e transformou-o num duplo erro: primeiro, atribuindo-lhe uma precisão que simplesmente não tem; e segundo, fazendo dele a base de uma falsa teoria.

Eu disse que Keynes tentou estabelecer sua “lei psicológica fundamental” por mera afirmação, por um ipse dixit. Há duas formas principais pelas quais, uma lei econômica, ou qualquer lei científica, pode ser estabelecida – dedutiva ou indutivamente. No método hipotético dedutivo uma verdade é estabelecida porque é uma implicação demonstrável de outra verdade já conhecida ou postulada. Esta é a verdade incorporada nas leis ordinárias da oferta e da demanda. Se a demanda pela oferta de um artigo permanecendo inalterado aumenta, o preço vai subir. Se, sem aumento na demanda por um artigo, o preço é elevado, menos dele será comprado etc. A conclusão decorre inevitavelmente das premissas e do próprio significado de termos como oferta, demanda e preço (ou, se quisermos ser mais precisos e técnicos, de termos como curva de preço e quantidade demandada, curva de preço e quantidade oferecida etc.).

Em economia, a indução consiste geralmente na observação comum ou em estatísticas. (Verdades econômicas, como verdades em quase todos os campos, nunca são estabelecidas por pura indução ou pura dedução, mas por uma combinação de ambos os métodos. A partir de premissas hipotéticas apenas podem ser tiradas conclusões hipotéticas. Para que uma conclusão seja verdadeira e tenha aplicação prática, as premissas devem ser conhecidas, de observação comum ou não, para serem verdadeiras.) Ao confirmar uma conclusão, as estatísticas, na melhor das hipóteses, não apresentam mais do que provas presumidas, pois nunca podem ser completas. Mas, embora as estatísticas nunca possam verificar plenamente uma teoria econômica, elas podem refutá-la, mostrando pelo menos uma instância ou algumas instâncias em que ela seja falsa.[6]

Agora, embora Keynes declare que sua “lei psicológica fundamental” da relação entre consumo e renda pode ser alcançada não apenas “a priori”, mas “a partir dos fatos detalhados pela experiência”, ele nunca se dignou a oferecer a menor confirmação estatística. Só podemos supor que isso é porque ele não tem nada a oferecer. Quando olhamos para as estatísticas disponíveis, encontramos de fato uma refutação prima facie da sua “lei psicológica fundamental”.

Aqui está uma tabela, retirada das estatísticas oficiais, mostrando o rendimento pessoal disponível nos Estados Unidos para os doze anos de 1944 a 1955, inclusive; o montante das poupanças pessoais nos mesmos doze anos, e a poupança em percentagem do rendimento disponível:

Renda Poupança Relação em % de

Ano (em bilhões) (em bilhões) poupança e rendimento

1944 146,8 36,9 25,2

1945 150,4 28,7 19,1

1946 159,5 12,6 07,9

1947 169,0 04,0 02,4

1948 187,6 10,0 05,3

1949 188,2 07,6 04,0

1950 206,1 12,1 05,9

1951 226,1 17,7 07,8

1952 236,7 18,4 07,8

1953 250,4 19,8 07,9

1954 254,8 18,3 07,2

1955 269,4 17,1 06,3

Vejamos o que estes números fazem à alegada “lei psicológica” de Keynes. Os eventos de 1955 eram uma contradição enfática. A renda pessoal descartável aumentou em $14,6 bilhões, mas as economias caíram em $1,2 bilhões. A percentagem total de poupança no rendimento disponível caiu de 7,2 para 6,3. O mesmo aconteceu entre 1953 e 1954. O rendimento disponível subiu 4,4 mil milhões de dólares, a poupança desceu 1,5 mil milhões de dólares.

Quantas vezes a “lei” de Keynes foi falsificada neste período de doze anos depende de como a lei é interpretada. A renda total subiu a cada ano em comparação com o ano anterior. Se tomarmos a quantidade de poupança em 1944 como nosso valor base, portanto, a “lei” foi falsificada em cada um dos onze anos seguintes, pois a renda foi maior em cada um deles do que em 1944, mas a poupança foi menor. Se interpretarmos a lei de Keynes, ou “função de consumo”, como ele a chama, para significar apenas que a poupança deve aumentar em valor absoluto quando a renda aumenta (mas apenas em comparação com o ano anterior), então a “função de consumo” de Keynes foi falsificada em seis anos e funcionou apenas em cinco. Se interpretarmos a “função consumo” como significando que a poupança aumentará como uma porcentagem da renda a cada aumento na renda, então a lei de Keynes foi falsificada em sete dos onze anos e seguida apenas em quatro.

Eu posso ser acusado de injustiça por incluir as enormes poupanças de 1944 e mostrar seu declínio em 1945, 1946 e 1947, apesar dos aumentos substanciais na renda disponível em cada ano. Dir-se-á que as poupanças foram pesadas em 1944 e 1945, porque estes foram anos de guerra e os bens de consumo não estavam disponíveis. Isso é realmente parte da resposta. Mas isso só sublinha o que a “lei” de Keynes não é lei, e que a relação de gastos e poupança não depende apenas de mudanças na renda total, mas de inúmeros fatores. Poupanças podem depender menos daquilo que as pessoas ganham hoje do que daquilo que esperam ganhar amanhã. As suas despesas este ano, podem depender em grande medida do fato de esperarem que os preços das coisas que querem comprar, sejam superiores ou inferiores no próximo ano. Pessoas podem comprar por impulso. Eles podem se abster de comprar através da perda de confiança, seja no futuro geral do negócio ou no seu próprio. Estas razões para gastar ou não gastar serão discutidas mais tarde. É suficiente notar aqui que a experiência e as estatísticas não suportam a “função consumo”, que Alvin H. Hansen considera como a contribuição mais notável de Keynes.[7]

Há, suponho, várias formas de recusar aceitar o tipo de refutação estatística que acabo de apresentar. Pode-se dizer que Keynes não estava a falar da relação do rendimento monetário com a poupança monetária, mas dos rendimentos reais com a poupança real. Alterar os números de rendimento anteriores para valores em termos de dólares constantes (por exemplo, preços de 1956), no entanto, não altera muito o resultado: apenas em dois anos, 1946 e 1947, o aumento do rendimento monetário cobriu uma queda no rendimento “real”.

Pode-se argumentar, também, como Hansen aparentemente faz (um pouco obscuramente)[8], que quando a “função consumo” não funciona estatisticamente é porque mudou; ela ainda existe, e é “um marco importante na história das doutrinas econômicas”. Mas se a função de consumo está sempre a mudar ou pode ser “perturbada completamente” por “perturbações” econômicas, então a sua existência não pode ser provada nem desmentida estatisticamente (ou de qualquer outra forma), e é inútil para a previsão cíclica ou mesmo secular.

3. A ambiguidade da “função consumo”.

Antes de abandonarmos a “função consumo”, pode ser também chamar a atenção para a inutilidade e a ilegitimidade do conceito de outras formas. O conceito é altamente ambíguo no que nos diz sobre a relação entre consumo e renda.

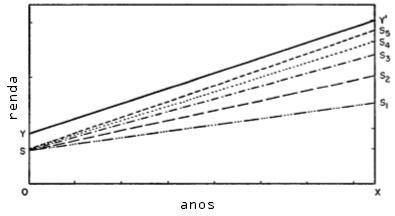

Na página 116, apresento um diagrama para ilustrar cinco principais relações “funcionais” que a poupança pode suportar ao rendimento total. Keynes poderia facilmente ter esclarecido este ponto para si mesmo e seus leitores usando um diagrama simples semelhante; mas embora ele apimente a Teoria Geral com equações funcionais e diferenciais, ele parece ter desprezado qualquer dispositivo simples de clarificação, e usa apenas um diagrama em todo o livro.

Por razões que explicarei mais detalhadamente mais adiante, parece-me muito mais rentável discutir a relação da poupança com a renda total do que a relação do consumo com a renda total. Por isso, identifiquei as linhas no diagrama S1, S2 etc. em vez de, como Keynes faria, C1, C2 etc. Esta linha, no entanto, apenas representa o ponto de divisão entre consumo e poupança. A seção abaixo da linha representa o consumo, e a seção acima da linha representa a poupança. A linha YY’ representa a linha da receita total. A linha vertical OY representa o rendimento total no

ano de origem; a linha vertical XY’ no último ano do diagrama; a linha horizontal OX no período de anos em que se verifica o aumento do rendimento. As diferentes linhas S, que representam as linhas divisórias entre poupança e consumo, começam todas no ponto dois terços da linha de rendimento do ano de origem OY. Isto pressupõe que, no ano inicial em consideração, a poupança é igual à metade do consumo. Essa é, naturalmente, uma hipótese altamente irrealista, porque a poupança normalmente corre, como veremos, em torno de um décimo da renda total. Mas o ponto de dois terços é tomado no ano de origem simplesmente para facilitar para o olho seguir as várias linhas de poupança e não as colocar em um espaço muito estreito. Para a mesma razão pela qual se parte do pressuposto irrealista de que o rendimento nacional no ano terminal do diagrama é três vezes superior ao do ano de origem.

Agora a linha SS1 representa o que Keynes parece querer dizer na sua “lei psicológica” – nomeadamente, que à medida que o rendimento total aumenta, a proporção da poupança nos gastos aumenta. No longo prazo, e na ausência de inúmeros outros fatores “perturbadores”, isso é de fato o que tende a acontecer. (É também, como mostrarei mais adiante, o que tanto o indivíduo salvador deseja que aconteça e o que é mais benéfico para a comunidade). Se isso fosse o que Keynes estava dizendo em sua “função de consumo”, e se fosse tudo o que ele estava dizendo, teria sido verdade, mas também teria sido uma verdade geralmente reconhecida, não só antes de 1936, mas antes do nascimento de Hume e Adam Smith. Aqueles que têm mais renda do que devem gastar para suas necessidades imediatas podem se dar ao luxo de economizar algo do resto. Quanto mais renda eles têm acima de suas necessidades imediatas, maior a proporção que eles podem pagar e maior a proporção que eles de fato tendem a economizar.

A mesma ampla relação entre poupança e rendimento aplica-se tanto aos indivíduos como a toda uma comunidade. Mas se aplica como uma generalização frouxa, regra de ouro, e na medida em que é verdade que deve permanecer uma. No momento em que é colocado numa equação matemática, como Keynes tenta dizer, torna-se falso. A precisão matemática é espúria. É inútil para aplicação prática ou análise de curto prazo porque o aumento da renda é apenas um entre muitos fatores, a maioria deles intangíveis, que determinam mudanças de período reduzido no volume de poupança. E, em todo caso, é espantoso, como mostrarei, considerar a tendência a aumentar a poupança proporcional quando a renda aumenta como uma evolução sinistra que ameaça criar desemprego secular e pobreza.

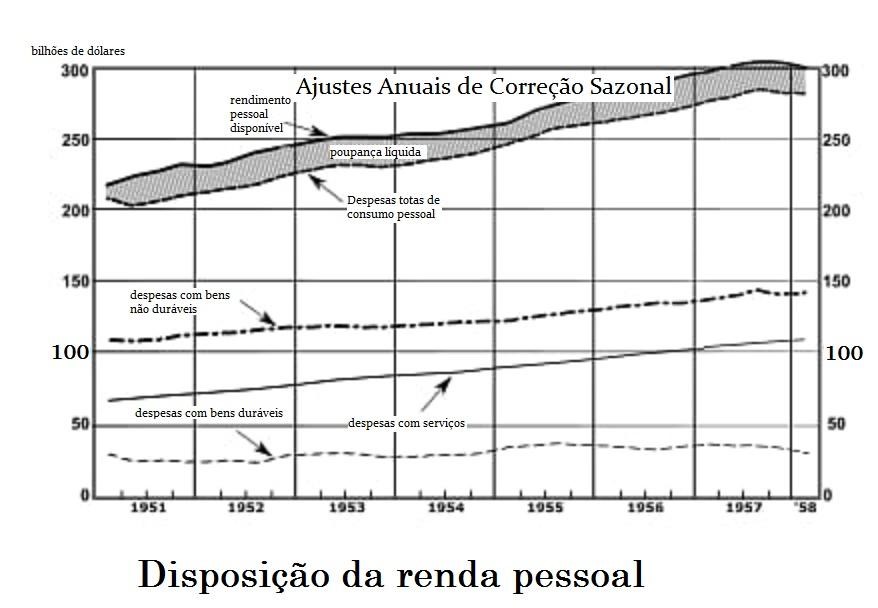

A linha SS2 representa o que poderia ser significado pela “lei psicológica” de Keynes. Ela representa cerca de o que acontece na realidade durante uma série de anos quando o aumento na renda não é substancial. As pessoas tendem a economizar próximo à mesma proporção de sua renda de ano para ano. Esta situação é ilustrada pelo diagrama da página 119 que cobre os anos (divididos em trimestres) de 1951 a 1957 nos Estados Unidos. O diagrama é reproduzido exatamente, sem alteração das proporções, a partir de um diagrama oficial publicado pelo President’s Council of Economic Advisers em abril de 1958, edição de Indicadores Econômicos[9]. O gráfico mostra que as poupanças, embora tenham flutuado ligeiramente ao longo deste período, não mostraram nenhuma tendência consistente para aumentar ou diminuir, mas, em geral mantiveram-se na mesma proporção do rendimento total – uma média de cerca de 7 por cento.

Isto está em linha com o que as tentativas anteriores de medir estatisticamente a poupança têm demonstrado, embora a proporção da poupança em relação ao rendimento dependa das formas particulares como a poupança e o rendimento são definidos e medidos. Assim, um estudo de Kuznets publicado em 1940 tendeu a mostrar, nas palavras de Alvin H. Hansen, que

“a percentagem do rendimento poupado (e investido) no longo prazo tem sido mais ou menos constante em cerca de 12 por cento.”[10]

Isto pareceria à primeira vista uma situação estável, saudável e progressiva. Esta poupança e investimento aumentam constantemente a quantidade total de bens de consumo e de capitais produzidos. Os produtores, tanto de bens de consumo como de bens de capital, poderiam contar, em geral, em tal situação, com um mercado razoavelmente estável para os seus produtos. Mas Hansen continua insistindo, primeiro, que mesmo que a percentagem de renda economizada não aumente, o resultado ainda está em conformidade com a “lei psicológica” de Keynes; e, segundo, que esta é uma situação perigosa:

“A proporção de renda poupada permaneceu substancialmente constante. Mas, em níveis absolutos de renda mais elevados, um valor absoluto maior foi poupado.”[11]

Isto é matematicamente indubitável. Hansen continua a tirar a sua horrenda conclusão:

“Se a diferença, em termos absolutos, entre o consumo e o rendimento aumenta à medida que o rendimento aumenta, então a demanda Agregada não será suficiente para cobrir o preço da Oferta Agregada a menos que essa diferença seja preenchida por um aumento do investimento.”[12]

Mais tarde perguntaremos se Keynes e Hansen ficaram ou não indevidamente aterrorizados com a perspectiva de que a poupança poderia aumentar proporcionalmente ao rendimento. Pelo mesmo raciocínio, Hansen ainda deveria estar preocupado, mesmo que as poupanças fossem representadas pela relação SS3. No entanto, como a renda aumentou, uma porcentagem menor da renda seria poupada, ela ainda poderia ser maior em valor absoluto do que quando a renda era menor! Só se a relação fosse representada pela linha SS4 é que as almas dos keynesianos poderiam estar em paz; só então o sistema da empresa privada poderia ser autorizado a cuidar de si mesmo, sem a solicitosa despesa forçada dos burocratas keynesianos, “para preencher a lacuna”.

De fato, os keynesianos poderiam estar ainda mais em paz se a relação fosse representada pela linha SS5, em que as poupanças cresceriam cada vez mais cada vez menores mesmo em quantidade absoluta à medida que a renda aumentava.

4. O significado de “poupar”.

Mas agora uma pequena dúvida começa a crescer e a crescer. Se aceitarmos o conceito de Keynes de “poupança” (que não está relacionado com a sua definição formal de poupança na Teoria Geral), pode a alma keynesiana permanecer em paz enquanto houver alguma poupança? Ou, para ser mais preciso, desde que haja alguma “poupança”, de qualquer quantia, que não seja compensada por uma quantidade igual de “investimento”? Pois, embora Keynes nos diga em seus capítulos de definição formal que ele rejeita

“a visão simplista de que pode haver poupança sem investimento ou investimento sem poupança ‘genuína’” (p. 83)

e embora ele mesmo insista nesses capítulos na

“identidade entre poupança e investimento” (p. 84)

toda a teoria keynesiana do desemprego assenta no abandono destas definições e conceitos e num regresso preciso às definições e conceitos (agora tácitos) que ele utilizou no seu Tratado sobre o Dinheiro, e que ele formalmente abandona nos seus capítulos de definição da Teoria Geral

“com muito pesar pela confusão que causaram” (p. 61)

A definição e o conceito real (não declarado) que Keynes usa na sua teoria do desemprego é que “poupar” é o ato meramente negativo de falhar ou recusar gastar dinheiro no consumo, ou nos bens de capital, direta ou indiretamente. Na medida em que uma comunidade, na totalidade, pode ter qualquer poupança unilateral, ou pura acumulação, ou na medida em que é mesmo tentada, que possa ser universalmente alcançada ou não, então deve (outras coisas inalteradas) provocar desemprego. Assim, Keynes nem sequer precisou da sua duvidosa “lei psicológica fundamental”, ou das suas pretensiosas equações de “função” de consumo, para provar que “poupar”, no sentido unilateral em que ele pensava nisso, poderia causar desemprego.

Isto leva-nos a outro enigma. Se Keynes tinha no fundo de sua mente esse conceito puramente negativo de poupar, lado a lado com um conceito positivo de Investimento, por que ele falou de uma pura “Função de Consumo”? O desemprego, mesmo em sua teoria, não é causado pela quantidade que o Consumo fica aquém da renda, mas apenas pela quantidade que o Consumo e o Investimento combinado ficam aquém da renda. Suponhamos que escolhêssemos definições segundo as quais poupança e investimento seriam iguais numa posição de equilíbrio ou a longo prazo, mas em que por curtos períodos de transição a poupança poderia exceder o novo investimento ou o investimento poderia exceder a poupança real. Se Keynes tivesse mantido tal conceito (e este conceito está fortemente implícito, apesar de negações explícitas, em muito do que ele escreveu na Teoria Geral), então deveria ter-lhe ocorrido que as equações relevantes para os seus propósitos não se referiam ao montante pelo qual o consumo por si só ficava aquém do rendimento, mas ao montante pelo qual consumo e investimento juntos ficavam aquém do rendimento. Ele não teria se preocupado com a diferença entre consumo e renda, mas apenas com a diferença muito mais estreita entre Consumo + Investimento e renda. Foram apenas as poupanças não investidas que o perturbaram, não todas as poupanças. Se ele tivesse construído suas equações funcionais sobre tais conceitos, sua exposição poderia ter sido muito mais clara – e também, é claro, suas falácias.

A “lei psicológica fundamental” de Keynes, como vimos, é contradita pela experiência. Mas mesmo que a “lei” fosse encontrada para existir, ela provaria muito pouco sobre o futuro do emprego geral. Significaria apenas que haveria uma tendência (e, como mostrarei mais tarde, uma tendência totalmente desejável) para que uma menor percentagem da força de trabalho fosse empregada na produção de bens de consumo e uma maior percentagem na produção de bens de capital.

De fato, a chamada “teoria geral” assenta numa divisão arbitrária e num truque verbal

“O emprego só pode aumentar pari passu [conclui Keynes, na p. 98] com um aumento do investimento; a menos que, de fato, haja uma mudança na propensão para o consumo”

Mas isto é como dizer que a nossa oferta combinada de presunto e ovos só pode aumentar com um aumento da nossa oferta de presunto; a menos que, de fato, haja também um aumento da nossa oferta de ovos. Se, por certo, em vez de dividir as mercadorias em dois grupos, “bens de consumo” e “bens de investimento”, deveríamos dividi-las, sejam bens de consumo ou bens de investimento, em dois grupos diferentes – aqueles cujos nomes começam com as letras de A a M, e aqueles cujos nomes começam com as letras de N a Z (que chamaremos de mercadorias AM e mercadorias NZ respectivamente) – então poderíamos chegar à seguinte conclusão keynesiana: O emprego só pode aumentar pari passu com um aumento na compra das mercadorias AM; a menos que, de fato, haja também um aumento na compra das mercadorias da NZ “para preencher a lacuna”. Brilhante, descoberta revolucionária! A economia moderna!

Mas vamos desenvolver isso quando chegarmos à própria elaboração de Keynes sobre este ponto básico em sua Teoria Geral.

5. O fantasma dos fundos de amortização

A próxima coisa com que o Keynes começa a preocupar-se é com os fundos de amortização (Keynes, de fato, se preocupa com praticamente tudo o que acontece ou pode acontecer em um sistema de livre iniciativa, sua fé comovente no julgamento e no desinteresse dos controladores do governo é apenas o outro lado de sua desconfiança em relação ao empresário privado).

“Tome uma casa que continua a ser habitável até ser demolida ou abandonada. Se certa quantia é anulada do valor da renda anual paga pelos inquilinos, que o senhorio não gasta na manutenção nem considera como rendimento líquido disponível para consumo, esta disposição constitui um entrave ao emprego durante toda a existência da casa, de repente recuperada em pedaços quando a casa tem que ser reconstruída” (p. 99)

“Assim, os fundos de amortização etc., são susceptíveis de retirar o poder de compra ao consumidor muito antes da demanda por despesas de substituição (que estas provisões antecipam), ou seja, diminuem a demanda efetiva atual e só a aumentam no ano em que a substituição é efetivamente feita. Se o efeito desta situação for agravado pela “prudência financeira”, ou seja, por se considerar aconselhável “amortizar” o custo inicial mais rapidamente do que o desgaste efetivo do equipamento, o resultado acumulado pode ser muito grave” (p. 100).

Há tantas coisas erradas com a passagem anterior que é difícil saber por onde começar uma análise. Keynes junta tudo, e não distingue entre uma provisão para depreciação ou reserva de depreciação, por um lado, e um fundo de amortização real, por outro. Uma dedução à depreciação (ou “reserva”) é meramente uma técnica contabilística, uma ficção contabilística conveniente. O seu objetivo principal é dar a um empresário uma ideia mais clara se está ou não a obter um lucro líquido e, em caso afirmativo, quanto. Um subsídio de depreciação não tem substância necessária. Um fundo de amortização real é uma técnica fiscal, e tem substância, mesmo assim raramente existe na forma de dinheiro não utilizado. Pode ser investido em obrigações de longo prazo de outras empresas ou, no mínimo, em títulos do Estado de curto período. Tudo, exceto uma percentagem modesta, existirá, em suma, sob a forma de investimentos. Ou pode ter sido usada para aposentar dívidas pendentes.

Quando uma empresa decide abandonar ou não uma antiga fábrica, vender seu equipamento como sucata ou construir uma fábrica totalmente nova, sua decisão provavelmente será baseada apenas em considerações de rentabilidade. Se continuar a trabalhar na antiga fábrica ou equipamento antigo resultar numa perda, ou num lucro líquido inferior ao que uma nova fábrica produziria, ou se uma nova fábrica, independentemente de a antiga fábrica ter ou não sido desmantelada, prometer produzir um lucro, então o equipamento antigo será desmantelado ou o novo equipamento será encomendado (se os fundos existirem ou forem passíveis de levantamento), independentemente do estado técnico dos livros no que diz respeito às amortizações.

A ilustração de Keynes de um senhorio que anula “certa quantia” do valor da sua casa do aluguel anual, mas “nem gasta [essa quantia] na manutenção nem considera [ela] como renda líquida disponível para consumo”, mas de repente reconstrói (e aparentemente duplica) a casa “em pedaços quando a casa tem que ser reconstruída”, é tão completamente irrealista que não merece discussão séria. Nenhum senhorio com um grão de bom senso deixa a sua amortização como dinheiro ocioso durante a vida da casa. O subsídio de depreciação, em primeiro lugar, nem sequer pode existir como uma soma tangível. Os subsídios de depreciação não existem como somas tangíveis simplesmente porque são deduzidos nos livros. Depois de deduzida a depreciação, o senhorio de uma casa (ou o proprietário de qualquer outra empresa) pode apresentar uma perda. Se a perda for tão grande quanto a reserva de depreciação, então não há nenhuma reserva tangível para ser gasta, investida ou acumulada. Se a perda for maior que a reserva de depreciação.

Mas se, por uma questão de argumento, a dedução de depreciação existe como um fundo tangível, então o senhorio pode ou gastá-la em seu próprio consumo (ele não está sob nenhuma obrigação legal de manter o valor de seu investimento ou poupança intacta), ou investi-la em algo mais além da casa — como em corporações ou títulos do governo. Em qualquer caso, ele não vai deixar o dinheiro ocioso, não atraindo juros.

Mas colocando de lado todas essas objeções anteriores às teorias de Keynes sobre “fundos de amortização”, o que um proprietário individual, ou corporação individual faz não é importante para o estado de emprego ou atividade industrial da comunidade, na sua totalidade. O que é importante é somente o que as ações dos proprietários de terras e das corporações adicionam acima coletivamente. E o espetáculo dos senhorios e das corporações que, coletivamente, não construíram novas casas ou fábricas durante vinte ou cinquenta anos (falemos que não de 1910 a 1959) e que, de repente, as colocaram todas num ano (digamos 1960) é tão absurdo que nos perguntamos como poderia ser seriamente mantido durante cinco minutos consecutivos de pensamento.

O que acontece é que a cada ano certo número de casas, edifícios de escritórios, fábricas, máquinas, pontes e estradas, estão sendo construídas ou substituídas. Eles estão sendo montados ou instalados, independentemente do estado de “fundos de amortecimento”, e tendo em conta principalmente as perspectivas de lucro futuro. Mas mesmo que o ano em que uma determinada estrutura foi substituída fosse estritamente dependente do ano em que foi construída, o ano de substituição seria diferente com cada planta ou casa, dependendo de quando foi construída. Os períodos individuais de “fundo de amortecimento”, considerados coletivamente, sobrepõem-se. Este ano, digamos, a Corporação A está emprestando sua reserva de depreciação para ajudar a construir a nova fábrica da Corporação B. No próximo ano, a Corporação B estará emprestando seu dinheiro de reserva de depreciação para construir a nova fábrica da Corporação C, ou mesmo da Corporação A. E assim ao girar a roda.

Mas Keynes leva toda a sua teoria absurda tão a sério que ele praticamente atribui a depressão de 1929 a ela:

“Nos Estados Unidos, por exemplo, em 1929, a rápida expansão do capital nos últimos cinco anos levou cumulativamente à criação de fundos de amortização e subsídios de depressão, em relação a instalações que não precisavam de substituição, numa escala tão grande que um enorme volume de investimentos inteiramente novos foi necessário apenas para absorver estas provisões financeiras; e tornou-se quase impossível encontrar ainda mais investimentos novos, numa escala suficiente para permitir que uma nova poupança, como uma comunidade rica em pleno emprego, estivesse disposta a pôr de lado. Este fator, por si só, foi provavelmente suficiente para causar uma recessão.” (Meu itálico, p. 100.)

Houve algumas “explicações” muito tolas do colapso de 1929, mas restava a Keynes atribuí-la à forma como as corporações mantinham seus livros! Seu novo investimento ou falta dele, sua quantidade real de substituição física em um determinado ano, na verdade, não tinha nada a ver com esses aspectos técnicos contábeis. Era determinada pela necessidade física real de substituição – ou melhor, mais precisamente, pela perspectiva (como parecia aos diretores ou diretores da corporação) dos lucros provenientes da substituição ou do novo investimento. Um subsídio de depreciação pode revelar-se, na prática, demasiado grande ou demasiado pequeno. Mas os empresários não são guiados nas suas decisões presentes pelas suas expectativas passadas, mas sim pelas suas expectativas presentes. A queda nos novos investimentos foi principalmente a consequência da queda de 1929, não a causa.[13]

Mas esta estranha teoria sobre o afundamento de fundos permite a Keynes entregar-se mais uma vez ao seu desporto favorito de ridicularizar a “prudência financeira” e as “finanças sãs”. Estes, ao que parece, são os grandes inimigos do emprego:

“A prudência financeira será suscetível de diminuir a demanda agregada e, assim, prejudicar o bem-estar. Além disso, quanto maior for o consumo para o qual contribuímos previamente, mais difícil será encontrar algo mais a prever antecipadamente, e maior será a nossa dependência do consumo atual como fonte de demanda. No entanto, quanto maiores forem os nossos rendimentos, maior será, infelizmente, a margem entre os nossos rendimentos e o nosso consumo. Assim, faltando algum expediente novo, não há, como veremos, nenhuma resposta para o enigma, exceto que deve haver desemprego suficiente para nos manter tão pobres que nosso consumo fica aquém de nossa renda por não mais do que o equivalente à provisão física para o consumo futuro que ele paga para produzir hoje” (p. 105)

6. Resumindo

Aqui está a Teoria Geral em poucas palavras, com sua trans valorização de todos os valores. A grande virtude é o consumo, a extravagância, a improvidência. O grande vício é a poupança, a parcimônia, e a “prudência financeira”. Reservaremos para um ponto posterior uma exposição sobre porque o “enigma” de Keynes é um enigma de sua própria imaginação, não do sistema econômico da livre iniciativa. Mas podemos antecipar aqui uma de nossas principais críticas, chamando a atenção para as concepções cruéis e ingênuas de Keynes de “consumo” e “investimento” puramente em termos quantitativos, enquanto cada ser humano civilizado em seu consumo real e uso de equipamentos de capital os concebe tanto quanto em termos qualitativos. Há limites definidos, naturalmente, para o uso ou consumo quantitativo de alimentos, vestuário, habitação e equipamentos de capital. Mas não há limites atribuíveis às possíveis melhorias na qualidade do equipamento de capital nos produtos e serviços que ele pode ajudar a produzir.

_____________________________

Notas

[1] Veja pp. 1-9 e 83-93

[2] A. N. Whitehead, An Introduction to Mathematics, (Nova Iorque: Henry Holt, 1911), p. 27.

[3] Alfred Marshall, que foi talvez mais influente na popularização da economia matemática que qualquer outro escritor, sabiamente confinou suas próprias matemáticas e diagramas principalmente em notas de rodapé e apêndices e preferiu demonstrar suas próprias conclusões na forma verbal.

Ao revisar o Mathematical Physics de Edgeworth em 1881, ele escreveu uma sentença que se provou ser profética acerca dos desenvolvimentos dos dias presentes: “Será interessante, em particular, ver até quando ele terá sucesso em prevenir que sua matemática corra com ele e o tire da vista dosreais fatos da economia”.

No prefácio da primeira edição (1890) de seu Principles of Economics, Marshall escreveu: “O principal uso da matemática pura em questões econômicas parece ajudar uma pessoa a escrever rapidamente, de forma curta e exata, algumas de suas ideias para seu uso próprio…, mas quando um grande número de símbolos tem de serem usados, eles se tornam bem trabalhosos… Parece confuso se alguém tirar seu tempo para ler e traduzir grandes quantidades de doutrinas econômicas na forma matemática, que não foram feitas por ele mesmo”.

O próprio Keynes, em seus textos bibliográficos em Marshall e até mesmo em Edgeworth (Essays in Bibliography, 1933) expressou as mais graves dúvidas acerca da utilidade da matemática pura na economia. Mas ele parece ter perdido essas dúvidas nas confiantes equações espalhadas pelo General Theory.

O ataque “clássico” mais intransigente à economia matemática é encontrado em J. E. Cairnes, The Character and Logical Method of Political Economy, prefácio para a segunda edição, 1875. O ataque moderno mais intransigente à metodologia matemática na economia é encontrado em Ludwig Von Mises, Human Action, 1949, (pp. 347-354, e em algum outro lugar). Há uma discussão instrutiva acerca dos limites da “Metodologia Matemática na Economia” por George J. Stigler, Five Lectures of Economic Problems, 1949.

[4] A Guide to Keynes, p. 27.

[5] Alvin H. Hansen, A Guide to Keynes, p. 78.

[6] Pelo menos na forma originalmente colocada. Resultados estatísticos devem, é claro, sugerir qualificações em uma teoria que encaixariam nos dados disponíveis. Mas estatísticas no campo da economia, i.e., no campo da ação humana, sempre referem a fenômenos complexos do passado e não podem nem provar ou falsear qualquer proposição no sentido que, tal prova ou falseabilidade é atribuída a experimentos em física.

[7] Cf. As contribuições de Hansen ao The New Economics (editado por Seymour E. Harris, Alfred Knopf, 1952): “Tem sido a minha convicção por diversos anos que a grande contribuição do General Theory foi a clara e específica formulação da função de consumo. Isso é a contribuição da época para as ferramentas de análise econômica.” (p. 135)

Em suporte ao argumento em meu texto, porém, vê Milton Friedman, A Theory of the Consumption Function, (Nova Iorque: National Bureau of Economic Research, 1957). Aqui estão trechos do sumário do prório National Bureau sobre a tese de Friedman: “A explicação de Friedman sobre mudanças no consumo de baseia principalmente em termos de expectativas dos consumidores relativas à renda… Naturalmente, expectativas são influenciadas pelos desenvolvimentos no passado. Falando em linhas gerais, portanto, o consumo corrente é correlacionado com as experiencias de renda dos anos recentes…, mas a análise de Friedman nos leva a olhar para frente, não para trás… Ainda, a análise leva em consideração a ideia de que consumidores não levam em conta apenas as expectativas da renda, mas também expectativas a respeito dos preços e disponibilidade dos bens de consumo, quando decidir qual quantidade de renda gastar… É evidente que Friedman abandonou a ideia de que o consumidor agiria com uma relação mecânica entre renda corrente e consumo, uma noção que Keynes estabeleceu em 1936… Friedman retorna para a teoria antiga do comportamento do consumidor, na qual os planos e decisões do consumidor são influenciados pelo futuro assim como presente e pelo passado, e sua explicação é consistente com muito que os economistas aprenderam no século passado ou mais.”

[8] Veja Alvin H. Hansen, A Guide to Keynes, pp. 67-85.

[9] U.S. Government Printing Office.

[10] A Guide to Keynes, p. 75.

[11]A Guide to Keynes, p. 75.

[12] A Guide to Keynes, p. 75.

[13] Uma análise das causas da recessão de 1929 iria necessitar de um livro próprio. O leitor que se interessar pode consultar: B. M. Anderson, Economics and the Public Welfare, (Nova Iorque: Van Nestrand, 1946); Lionel Robbins, The Great Depresion, (Nova Iorque: Macmillian, 1934); Charles Rist, Défense de l’Or (Paris: Recueil Sirey, 1953), Philip Cortney, The Economic Munich, “The 1929 Lesson” (Nova Iorque: Philosophical Library, 1949).