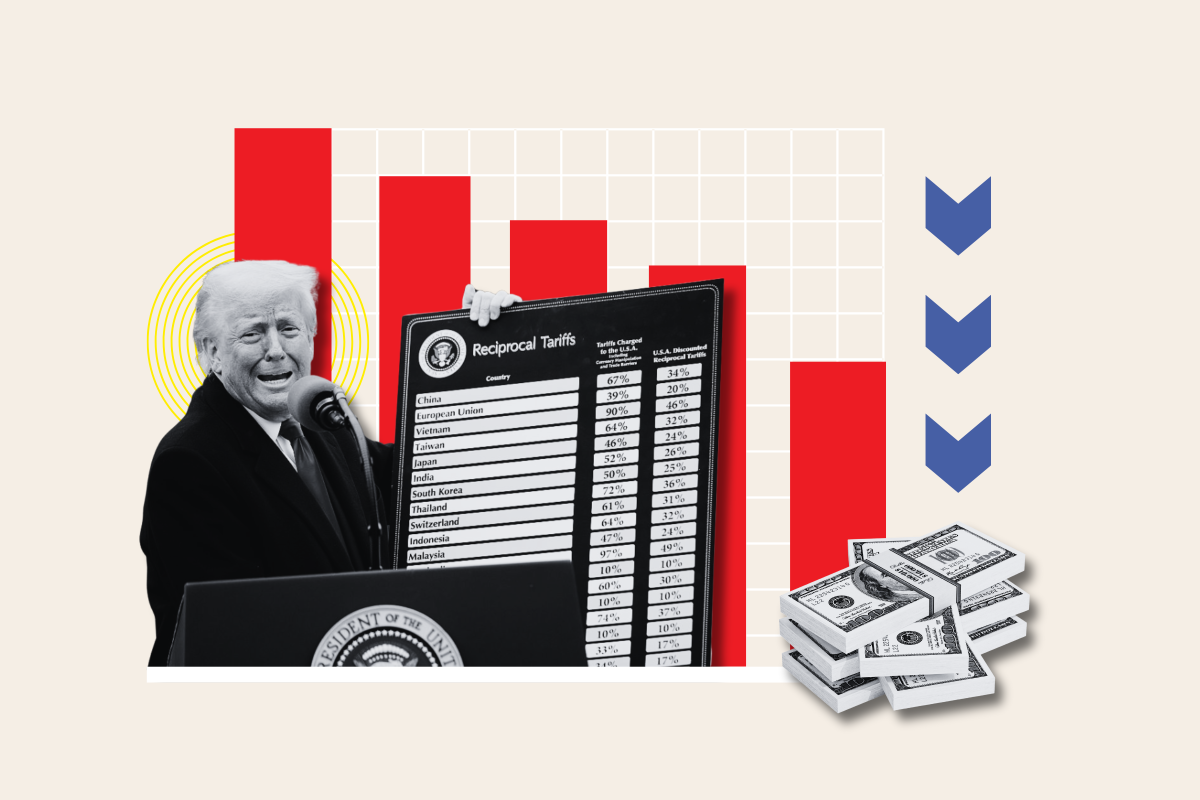

Durante los dos últimos días de la semana pasada, los mercados bursátiles estadounidenses se desplomaron como consecuencia de la implementación de un programa arancelario no recíproco, sino que fue aplicado mediante una fórmula que resultó en los aranceles más severos desde la Segunda Guerra Mundial. La fórmula calculaba los aranceles basándose en la relación entre los deficits comerciales y las importaciones totales, penalizando a los países con los mayores desequilibrios comerciales. Este enfoque se desvía de los aranceles recíprocos tradicionales, que suelen implicar la igualación de las tasas arancelarias extranjeras. En cambio, parece diseñado para reducir el deficit comercial estadounidense, incrementando el costo de las importaciones, lo que aparentemente fomenta la producción nacional a la vez que interrumpe seriamente las cadenas de suministro.

Durante los dos últimos días de la semana pasada, los mercados bursátiles estadounidenses se desplomaron como consecuencia de la implementación de un programa arancelario no recíproco, sino que fue aplicado mediante una fórmula que resultó en los aranceles más severos desde la Segunda Guerra Mundial. La fórmula calculaba los aranceles basándose en la relación entre los deficits comerciales y las importaciones totales, penalizando a los países con los mayores desequilibrios comerciales. Este enfoque se desvía de los aranceles recíprocos tradicionales, que suelen implicar la igualación de las tasas arancelarias extranjeras. En cambio, parece diseñado para reducir el deficit comercial estadounidense, incrementando el costo de las importaciones, lo que aparentemente fomenta la producción nacional a la vez que interrumpe seriamente las cadenas de suministro.

Los aranceles impuestos por el presidente Donald Trump en Abril de 2025 han elevado la alícuota arancelaria efectiva promedio de Estados Unidos a aproximadamente 22%, el nivel más alto registrado desde 1909. Esta escalada supera las alícuotas arancelarias establecidas bajo la Ley Arancelaria Smoot-Hawley de 1930, que anteriormente establecía los aranceles promedio en torno de 20%. Al superar tanto las medidas proteccionistas de principios del siglo XX como las implementadas durante la Segunda Guerra Mundial, el actual régimen arancelario representa la imposición de barreras comerciales más severa y exhaustiva en más de un siglo. Un indicio de la amplitud y la irregularidad con la que fueron aplicados los nuevos aranceles, es evidente en su aplicación a zonas desoladas y económicamente marginales, incluyendo entidades políticas remotas y prácticamente sin comercio, como la Isla Norfolk.

Desde el anuncio del “Día de la Liberación” tras el cierre del mercado el 2 de Abril, hasta el cierre del mercado el 4 de Abril, el S&P 500 cayó de 5.670,97 a 5.074,08 puntos, una caída de aproximadamente el 10,5 % (ésta es la mayor caída de la bolsa desde el 16 de Marzo de 2020, y sólo la segunda desde el desplome de Octubre de 1987). El Nasdaq 100 entró en territorio bajista, cayendo 21% desde su máximo histórico, mientras que las acciones de los Siete Magníficos registraron su peor semana desde Marzo de 2020, con una pérdida de 10,1%. Los rendimientos de los bonos del Tesoro cayeron por debajo de 4% por primera vez desde Octubre, ya que los inversores acudieron en masa a activos refugio, pero el repunte de los bonos se debilitó ante informes de países dispuestos a negociar una reducción de aranceles.

Estados Unidos impuso un arancel base de 10% a todas las importaciones, con gravámenes punitivos adicionales dirigidos a unos 60 países; entre ellos China, Vietnam y Bangladesh. China respondió rápidamente, imponiendo aranceles de 34% a las importaciones estadounidenses, mientras que otras naciones amenazaron con medidas similares. Los inversores están reevaluando sus carteras, para evaluar la vulnerabilidad ante el aumento de los costos y la reducción de la demanda, especialmente en sectores orientados al consumidor, como los viajes, el ocio y el comercio minorista. En medio del pánico generalizado, la volatilidad del mercado se disparó a máximos de varios años, y los diferenciales de impago crediticio se ampliaron a niveles no vistos desde la inestabilidad bancaria regional de Marzo de 2023.

La imprevisibilidad de los aranceles, su alcance y su duración, han minado significativamente la confianza de los inversores. Al invocar la Sección 301 de la Ley de Comercio de 1974, y la Sección 232 de la Ley de Expansión Comercial de 1962, el gobierno ejerció una amplia autoridad para imponer aranceles por razones que abarcan desde el robo de propiedad intelectual hasta preocupaciones de seguridad nacional. Sin embargo, el enfoque de la fórmula en penalizar a los países con grandes deficits comerciales en lugar de aplicar aranceles recíprocos, representa una marcada desviación de las normas establecidas.

Los indicadores económicos más generales también reflejan la tensión. La preocupación por la resiliencia económica se ha visto exacerbada por problemas preexistentes, como la desaceleración del crecimiento y el debilitamiento de la confianza del consumidor. Si bien los aranceles por sí solos podrían no desencadenar una recesión, contribuyen a un entorno de mayor incertidumbre y una disminución de las ganancias corporativas.

Incertidumbre de la política comercial global de Bloomberg Economics (2015-2025)

A pesar de la turbulencia del mercado, la Reserva Federal ha adoptado un tono agresivo. Los comentarios de Powell reforzaron la postura de “esperar y ver”, lo que redujo las esperanzas de recortes inmediatos de tasas. Mientras tanto, las expectativas de recortes de tasas de la Fed ya han descontado casi cuatro recortes para la reunión del FOMC de Enero de 2026. El enfoque de la administración, basado en desalentar los flujos de capital extranjero a EE.UU. para devaluar el dólar estadounidense, parece estar acelerando inadvertidamente una crisis de confianza mayor en los activos estadounidenses.

Esta semana se reivindicaron numerosos dichos antiguos. El principal es la afirmación apócrifa de que, de las pocas cosas que son ciertas y no triviales en economía, la Ley de la Ventaja Comparativa es una de ellas, la que quienes deberían conocer a menudo, la desconocen. Además, si bien el conocimiento en la mayoría de las ciencias es acumulativo, en economía y quizás en finanzas, sigue siendo cíclico: se redescubre y luego se descarta, sólo para resurgir cuando se repiten los mismos errores. Nos enfrentamos a otro duro recordatorio de que la política económica, diseñada desafiando los principios establecidos, puede brindar un alivio temporal o atractivo político, pero en última instancia invita a una disrupción e inestabilidad mucho mayores. Los estadounidenses tienen razón al cuestionar exactamente de qué se les está liberando, y con creciente inquietud, preguntarse de qué podrían verse liberados a continuación.

Traducción: Ms. Lic. Cristian Vasylenko

desde 1945")