O governo Trump coloca a China em xeque.

Ontem à noite, horário da China, o showman Donald Trump anunciou em sua conta no Truth Social que a partir de 8 de abril os Estados Unidos aumentariam suas tarifas sobre produtos chineses em mais 50%, ou seja, de 54% anteriormente para 104%.

Embora seja um exagero, o anúncio da semana passada de uma tarifa líquida de 54% (20% + 34%) pode de alguma forma estar plausivelmente no reino das possibilidades. 104% claramente não é. Isso deve confirmar que isso nada mais é do que uma jogada de xadrez, e esta última jogada certamente se qualifica como colocar a China em xeque.

Com isso em mente, vamos dar uma olhada no quadro geral aqui.

O que está em jogo?

Em primeiro lugar, embora possa parecer que se trata dos EUA contra o mundo, os eventos recentes apontam para uma conclusão diferente; a saber, que o verdadeiro alvo é a China e suas políticas mercantilistas.

Membros do governo dos EUA, como o secretário do Tesouro, Scott Bessent, disseram isso e vale a pena ouvir. Ao impor tarifas teoricamente a todo o mundo, a mensagem subjacente é que os EUA bloquearão os esforços dos exportadores da China para redirecionar suas exportações por meio de terceiros, como Vietnã e México, o que normalmente é chamado de “转口出口” na China.

Esses esforços, em conjunto com a exceção tarifária para mercadorias com preços inferiores a US$ 800, fizeram com que o conjunto anterior de tarifas de Trump tivesse muito pouco efeito sobre o fluxo líquido de mercadorias da China para os EUA. Além disso, como Bessent disse em sua recente conversa com Tucker Carlson, os eventos de 2020 tornaram a dependência completa da cadeia de suprimentos americana da China totalmente impossível de ignorar. Embora ele não tenha dito isso, também podemos supor que a guerra em curso entre os EUA e a Rússia reafirmou as implicações gritantes dessa dependência. Na realidade, se a China cortasse os suprimentos para os EUA, suas guerras contra a Rússia, o Iêmen e Gaza rapidamente se tornariam insustentáveis.

A conclusão parece ter sido uma decisão de que algo tinha que ser feito sobre isso, custe o que custar.

Os problemas com o re-shoring

O problema número 1, é claro, é que esse plano de “re-shoring” ou reindustrialização é mais fácil de falar do que de fazer, especialmente quando se é extremamente habilidoso (e acostumado a !!) depender da magia financeira para manter a economia funcionando.

Muitos observadores não conseguem entender o incrível talento dos engenheiros financeiros por trás disso, que conseguem manter as coisas funcionando apesar dos níveis de desequilíbrios comerciais que – com uma possível exceção – são provavelmente historicamente sem precedentes. Essa exceção foi o enorme déficit comercial acumulado pelo Império Espanhol na esteira de suas importações maciças de prata para a economia europeia há cerca de 500 anos. Esse déficit acabou levando à pobreza em massa na Espanha e seu colapso como potência europeia. Vale lembrar que a Espanha levou 400 anos para se recuperar.

É importante perceber que os esforços para reduzir a dependência ocidental de locais de produção baseados na China estão em vigor desde os tempos do governo Obama. Foi quando as primeiras diretrizes chegaram às sedes das multinacionais japonesas, americanas e europeias na Ásia para realocar uma parte significativa de sua produção para fora da China. Não é preciso nem dizer que nenhuma dessas diretivas se concretizou de forma duradoura. Sim, parte da produção foi estabelecida fora da China e alguns fluxos comerciais foram redirecionados via terceiros, mas nenhuma dessas iniciativas poderia mudar os fatos básicos:

- A China controla a cadeia de suprimentos para a maioria dos produtos industriais, químicos e manufaturados. Portanto, mesmo que você mude sua fábrica para o México, Índia ou Vietnã, quase certamente ainda dependerá de insumos vindos da China.

- A China tem, de longe, o maior mercado interno de qualquer país do mundo.

- A China tem a produção mais eficiente do mundo, com mais de 50% de todos os robôs industriais.

- A China tem mais mão de obra qualificada do que qualquer outro país do mundo (de longe!!).

- As taxas de câmbio da China estão atualmente fixadas em um nível que torna a produção da maioria dos bens industriais e manufaturados em qualquer outro lugar do mundo não competitiva.

Esses fatos dificultam a realocação da produção para lugares fora da China, independentemente de quais ordens sejam dadas. Dada a taxa de câmbio atual, o enorme incentivo financeiro para simplesmente se movimentar e camuflar a produção chinesa geralmente é poderoso demais para resistir. No entanto, o PTB ocidental parece determinado a tentar de qualquer maneira.

Embora extremamente difícil e talvez indiscutivelmente sem esperança, vale a pena mencionar que um país provou recentemente que o “re-shoring” é factível, embora sob condições muito, muito incomuns. Esse país é a Rússia. A Rússia conseguiu isso graças a três anos de guerra + muita ajuda do Ocidente em termos de aplicação estrita de sanções. Sem a ajuda do Ocidente, a Rússia nunca poderia ter conseguido isso. Reindustrialização significa investir em fábricas, e isso requer empreendedores. Os governos não podem substituí-los. Mas os empreendedores não investem seu tempo e dinheiro sem confiança no futuro. Acontece que as sanções anti-Rússia, a maioria das quais foram de fato apoiadas pela China, criaram precisamente as condições necessárias para dar aos empresários a confiança para tornar a reindustrialização uma realidade. Os Estados Unidos podem reproduzir tais condições para projetar sua própria reindustrialização?

A situação do lado chinês

Antes de considerarmos isso, vamos dar uma olhada na situação na China.

Na China, temos um governo que investiu pesadamente em infraestrutura, talvez nem sempre com altos níveis imediatos de retorno, mas principalmente com efeitos positivos reais no padrão de vida, produtividade e valores da propriedade. Apesar da recente estagnação, os salários médios aumentaram quase 150% nos últimos 10 anos, com os salários do setor manufatureiro agora cerca de 3 vezes os níveis de países vizinhos, como Vietnã ou Tailândia.

A China, até certo ponto (embora menos do que antes de 2013), manteve sua estrutura descentralizada e permite que cidades e províncias continuem a competir entre si em termos de estrutura política. Evitou muitas das terríveis políticas destrutivas implementadas pelos países ocidentais, como a promoção da imigração ilegal em massa, que levou a altos níveis de criminalidade e diminuição da qualidade de vida. Também evitou o tipo de concentração do controle corporativo sobre a economia que foi alcançado no Ocidente pela BlackRock e seus fundos associados. E apesar de alguns surtos altamente prejudiciais de intervencionismo e uma afeição renovada pelo planejamento central, em média, ela ainda oferece a seus empreendedores níveis mais altos de previsibilidade e estabilidade do que o Ocidente.

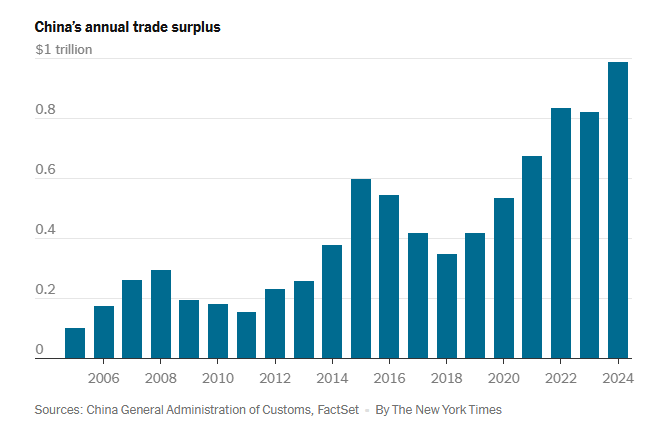

No entanto, ao mesmo tempo, temos um governo nacional profundamente comprometido com o que é efetivamente uma política comercial fortemente mercantilista, mantendo uma taxa de câmbio externa que valoriza sua moeda muito abaixo do que seria um nível de compensação de mercado. Como resultado dessa política, a China está agora com um superávit comercial anual de 1 trilhão de dólares, tendência crescente. As exportações representam aproximadamente 20% do PIB e os países estrangeiros estão encontrando cada vez mais dificuldade em competir com as empresas chinesas em uma ampla gama de setores.

Apesar dessa diferença absurdamente alta entre importações e exportações, o banco central, o Banco Popular da China (BPC), teimosamente se recusa a considerar qualquer ajuste para um nível mais realista. Basicamente, a mensagem para o resto do mundo é: planejamos continuar a dominar a produção de essencialmente todos os bens industriais e dar o material em troca de vagas promessas de reembolso na forma de dólares americanos cada vez mais inúteis.

Por que? Bem, podemos apenas tentar adivinhar, mas a explicação mais plausível é provavelmente que é, em última análise, devido a uma falha de imaginação. Este é um fenômeno muito comum entre os planejadores centrais, e claramente temos vários deles na China. Eles elaboram planos de desenvolvimento industrial, por exemplo, para a indústria de energia solar ou para a indústria de veículos elétricos, e fornecem uma combinação de fundos de capital de risco direcionados (行业引导基金) e outras condições preferenciais para promover o investimento nessa indústria. Em combinação com a classe empreendedora altamente competitiva da China e a cadeia de suprimentos líder mundial, isso normalmente leva ao domínio completo dessas indústrias em todo o mundo e, em muitos casos, à superprodução. O investimento em outras indústrias é obstruído. Para ser claro, este não é um caso do “PCC” dirigindo essas empresas, como muitas vezes é risivelmente caracterizado no Ocidente, algo que nunca funcionaria. Mas é o caso de empresas respondendo a incentivos, neste caso efetivamente doações do governo.

O resultado? Enormes déficits governamentais, dívida pública em rápido crescimento, muito dinheiro impresso para gastos internos e para comprar todos esses dólares, uma bolha de preços imobiliários que acabou entrando em colapso, recessão fora das indústrias favorecidas, relutância generalizada em contratar novos funcionários e sentimento empresarial geralmente terrível. Em vez de investir internamente, os fundos do setor privado tendem a ir para setores não produtivos (como a reforma de casas luxuosas) ou para Wall Street. Lá eles podem buscar as taxas de juros mais altas oferecidas e/ou jogar no cassino líder mundial em busca de capital. Isso apesar do fato de que a máquina de produção altamente mecanizada da China continua a produzir os widgets e dominar a indústria em todo o mundo.

Se olharmos para os últimos 20 meses desde que publicamos nossas perspectivas sombrias de negócios em agosto de 2023, não mudou muito.

Na época, escrevemos que as políticas keynesianas e o intervencionismo estão, em última análise, na raiz dos problemas econômicos da China. Pode-se acrescentar a isso taxas de juros artificialmente baixas. Bancos e intermediários de empréstimos de segundo nível estão desesperados para emprestar fundos, mas não estão encontrando muitos tomadores. No ano passado, muitas vezes parecia que metade de todos os pequenos escritórios em Xangai estavam cheios de call centers oferecendo empréstimos, embora desde então muitos deles tenham falido. Como qualquer economista austríaco poderia dizer, taxas de juros artificialmente baixas raramente levam a economias florescentes; pelo contrário, eles tendem a levar a que os fundos fluam para outro lugar. De certa forma, pode-se dizer que a China parece estar fazendo o possível para replicar as políticas desastrosas adotadas pelo Japão nos últimos 20 anos, embora em uma escala muito maior.

Hoje temos a mesma situação da análise que fornecemos em 2023, exceto que – para seu crédito – na esteira do choque do Deepseek, o governo central parece ter finalmente percebido que não só não pode prescindir do setor privado; ou seja, que depende de seus campeões do setor privado – tanto de suas empresas estabelecidas como Alibaba quanto de seus iniciantes como Deepseek – para manter a economia funcionando e fomentar inovação.

A inovação de ponta não é apenas o produto do dinheiro e, na verdade, muitas vezes é uma relativa falta de dinheiro que incentiva o progresso radical e inovador. Vimos isso no caso do Deepseek versus ChatGPT. Como mencionado acima, nos últimos anos, a China reciclou principalmente seus enormes superávits de volta a Wall Street, privando assim os inovadores locais de capital e forçando-os a confiar na engenhosidade em vez de investimentos maciços. Ironicamente, verifica-se que houve uma vantagem real nisso, enquanto, em contraste, o acesso muito mais fácil ao capital tornou o Vale do Silício ineficiente.

Infelizmente, pelo menos até agora, esse reconhecimento do papel fundamental desempenhado pelo setor privado não foi acompanhado por uma disposição de permitir que esse mesmo setor privado decida em que melhor investir.

Como a China pode responder a jogada do Ocidente que a colocou em “xeque”?

Sem surpresa, a resposta inicial da China foi prometer combater as tarifas americanas com tarifas próprias. O problema com isso é que a China não importa muitas coisas que são produzidas nos Estados Unidos. Ela importa alguns produtos fabricados por empresas americanas, mas estes são principalmente feitos em fábricas fora dos EUA e, portanto, não estão sujeitos a contra-tarifas. O que a China importa são medicamentos caros, como coquetéis de quimioterapia, além de aviões e produtos agrícolas. Uma empresa como a Boeing pode muito bem ser impactada, mas medicamentos de alto preço são basicamente imunes a ajustes de preços e, quanto à soja e alfafa, bem, é improvável que sejam decisivos. Além disso, fornecedores alternativos para alfafa podem ser difíceis de encontrar.

Portanto, é improvável que essas medidas para salvar as aparências tenham algum efeito, um fato do qual sem dúvida Pequim está completamente ciente.

Então, o que Pequim pode fazer?

A economia mundial parece estar em uma encruzilhada. Em qualquer encruzilhada, nunca há apenas algumas escolhas. Não existe só “ou uma ou outra”. No entanto, podemos argumentar algumas possibilidades:

1) No curto prazo, a resposta mais provável é que a China não faça nada e espere que a economia dos EUA comece a engasgar à medida que os preços começam a subir. Lembre-se, no entanto, de que muitos importadores dos EUA estão com níveis significativos de estoques, portanto, o impacto das tarifas sobre os preços provavelmente será mais gradual do que imediato. É claro que já existe a retórica usual sobre focar em outros mercados, sustentar o consumo interno e coisas do gênero, mas não contém nada substancial.

Podemos supor que os mestres do xadrez do outro lado já consideraram essa possibilidade e têm algumas jogadas potenciais de acompanhamento em andamento. Neste ponto, podemos apenas especular sobre quais seriam, mas uma delas pode ser avançar para a construção de uma nova “zona de livre comércio” ocidental que exclua a China. Elon Musk já mencionou essa possibilidade em relação a um acordo de livre comércio UE-EUA, embora tenha deixado a parte sobre a exclusão da China não dita. Essa é, no entanto, a implicação óbvia. Essa frente unida seria muito difícil para a China ignorar.

2) Olhando um pouco mais adiante, uma possibilidade é que a China possa essencialmente optar por assimilar as tarifas, principalmente desvalorizando ainda mais o yuan. Isso significaria reduzir a taxa de câmbio a um nível ainda mais irreal, digamos, 9:1.

Isso está na linha do que o secretário do Tesouro dos EUA, Bessent, mencionou em sua conversa com Tucker Carlson.

Bessent mencionou uma divisão 4-4-2, com a China pagando 40% por meio de uma taxa de câmbio ajustada, os produtores pagando 40% e os consumidores dos EUA pagando os 20% restantes. Essa divisão é provavelmente fantasia, já que não há como os produtores pagarem isso. No entanto, a primeira parte faz sentido, uma vez que uma desvalorização gorda da moeda pela China com os recursos desviados para os cofres do governo dos EUA seria obviamente atraente para um governo como o americano, com um déficit anual de US$ 2 trilhões. Se isso levaria ou não ao re-shoring que os EUA estão procurando é outra questão, mas seria uma maneira de chutar ainda mais a lata no caminho.

Vale a pena notar que isso é mais ou menos o que aconteceu após a primeira rodada de tarifas de Trump durante o governo Trump 1.0, embora em uma escala muito menor e, notavelmente, sem qualquer progresso em direção ao re-shoring.

3) Há, no entanto, uma possibilidade mais promissora, a saber, que a liderança em Pequim concorde em reduzir suas políticas mercantilistas. Isso significaria necessariamente uma grande revalorização do yuan, talvez para algo como 5:1 ou talvez até 4:1. (A taxa de câmbio atual é de cerca de 7,34:1, ou seja, um dólar americano pode ser trocado por 7,34 yuans chineses.)

Qualquer menção a uma grande revalorização do yuan invariavelmente leva a gritos de denúncia na China, com alegações de que isso inevitavelmente resultaria em desastre para os exportadores da China. A experiência anterior do Japão e da Alemanha, os ex-campeões mundiais de exportação, prova o contrário. Salários altos e taxas de câmbio crescentes não estão de forma alguma correlacionados com baixas exportações. Pelo contrário. Embora os ajustes nas estruturas econômicas sejam inevitáveis, os altos salários e o aumento das taxas de câmbio podem ser mais do que compensados por estruturas eficientes e domínio da cadeia de suprimentos. Antes do advento do euro, o marco alemão aumentou constantemente em valor em relação às outras moedas europeias por décadas e, durante o mesmo período, a Alemanha passou a dominar a economia europeia. Nem um iene forte parecia interferir nas proezas de exportação japonesas antes de sua introdução de políticas keynesianas com baixas taxas de juros e uma taxa de câmbio deprimida na década de 1990.

Além disso, para muitas indústrias, não há concorrentes não chineses com capacidade significativa e, mesmo onde existem, normalmente dependem de insumos chineses. Isso não mudará independentemente de onde a taxa de câmbio for definida.

Tal jogada seria suficiente para reindustrializar os Estados Unidos? Tomada sozinha, certamente não. Os problemas da cadeia de suprimentos permanecerão, e os Estados Unidos têm uma longa lista de desafios internos com os quais precisam lidar para se tornarem atraentes para os investidores, um dos mais críticos dos quais é a necessidade de estabilidade e previsibilidade. No entanto, mesmo em condições ideais, todos os ajustes estruturais levam tempo. Mudanças da noite para o dia são simplesmente impossíveis, como até mesmo os mais ávidos defensores das tarifas certamente sabem. No entanto, uma revalorização do yuan seria um bom começo na direção certa e ajudaria o mundo a se reajustar gradualmente a uma divisão de trabalho mais sustentável do que a que temos agora.

Em outras palavras, tanto o registro histórico quanto as condições em campo mostram que, na realidade, a China não tem nada a temer se permitir uma taxa de câmbio orientada pelo mercado. Mas os formuladores de políticas em Pequim percebem isso?

Quo vadis, Xi Jinping?

Artigo original aqui