Por que a oscilação de preços é cálculo econômico acontecendo, não falha de mercado

A crítica mais repetida ao Bitcoin não é técnica nem monetária; é estatística. O ativo oscila demais, dizem, e portanto não serve como moeda nem como reserva de valor. A acusação parece sólida e está errada no ponto de partida. Ela trata o mercado como um estado de equilíbrio que a oscilação perturba, quando o mercado é exatamente o contrário; um processo permanente de ajuste, do qual a oscilação é a face visível.

A crítica mais repetida ao Bitcoin não é técnica nem monetária; é estatística. O ativo oscila demais, dizem, e portanto não serve como moeda nem como reserva de valor. A acusação parece sólida e está errada no ponto de partida. Ela trata o mercado como um estado de equilíbrio que a oscilação perturba, quando o mercado é exatamente o contrário; um processo permanente de ajuste, do qual a oscilação é a face visível.

A tradição austríaca construiu, ao longo de um século, o instrumental para entender isso. Este artigo organiza o argumento em quatro passos: Menger, Mises, Hayek e Knight.

O mercado é processo, não equilíbrio

Ludwig von Mises tratava a economia de equilíbrio como ferramenta imaginária; útil para isolar conceitos, inexistente no mundo real. O mercado real nunca repousa, porque as condições que o alimentam, preferências, técnica, expectativas, nunca repousam.

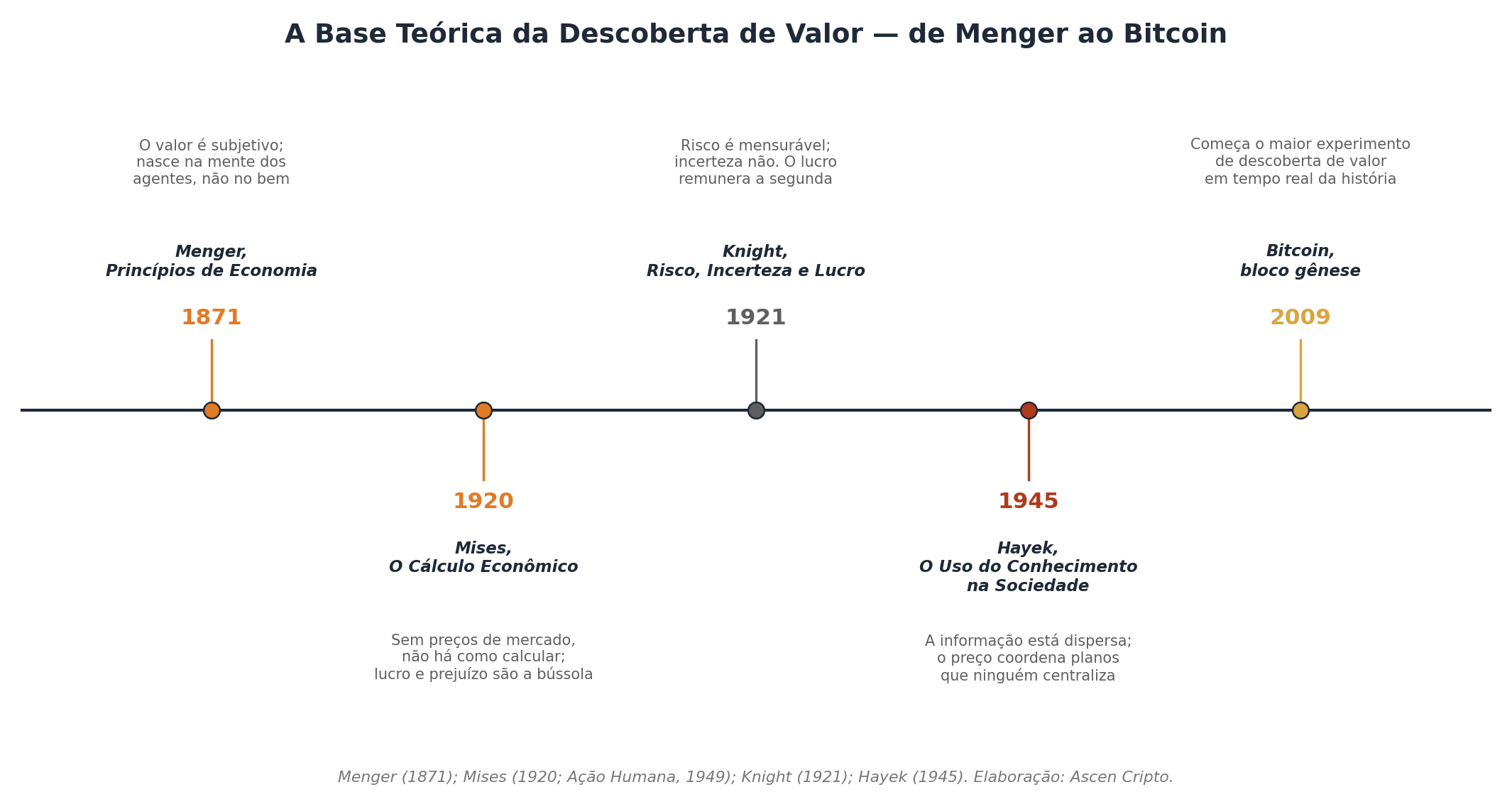

No debate do cálculo econômico (1920), Mises demonstrou que sem propriedade privada e trocas voluntárias não há preços; e sem preços não há cálculo possível. O preço não é um número decretado; é o resíduo informacional de trocas reais. Lucros e prejuízos premiam quem avaliou bem os recursos escassos e punem quem avaliou mal.

Segue disso um corolário que o crítico da volatilidade ignora. Se o preço é o registro de um processo, um preço em movimento é um processo funcional.

A alternativa, o preço administrado e estável por decreto, não elimina a mudança nas condições reais; apenas proíbe que ela apareça. Tabelamentos, congelamentos e câmbios fixos são a história dessa proibição, e dos seus colapsos.

Não existe o preço “correto” a ser encontrado

Carl Menger, em Princípios de Economia Política (1871), estabeleceu que o valor não é propriedade intrínseca dos bens; nasce na mente dos agentes econômicos, da relação entre necessidades subjetivas e meios escassos.

A pergunta “qual é o valor real do Bitcoin?” é, nesses termos, mal formulada. Não existe um preço verdadeiro escondido que o mercado deveria encontrar e então manter; existe um processo contínuo de avaliações marginais, que se revisa a cada troca.

Quem exige do Bitcoin um preço estável exige, sem perceber, que milhões de agentes parem de reavaliar um ativo cujo significado monetário ainda está em disputa. Reserva de valor, meio de troca, colateral; cada hipótese é testada em mercado aberto, e cada teste move o preço.

Concorrência como procedimento de descoberta

Friedrich Hayek deu ao argumento da valoração a sua conclusão epistemológica final. Em O uso do conhecimento na sociedade (1945), mostrou que a informação economicamente relevante está dispersa por milhões de mentes e não pode ser centralizada; o sistema de preços é o que comunica essa informação, coordenando planos que ninguém desenhou.

Em A Concorrência como um Procedimento de Descoberta (1968), completou; o mercado não processa um conhecimento que já existe pronto, ele descobre um conhecimento que, sem o próprio processo competitivo, jamais viria à tona.

A consequência é que um ativo monetário com quinze anos de existência tem quase tudo por descobrir; demanda futura, casos de uso, comportamento sob crises, status regulatório.

Volatilidade alta é muita descoberta acontecendo ao mesmo tempo. No ouro, esse processo levou séculos e percorreu o essencial; a variância menor do ouro não é só virtude do ativo, é maturidade do processo.

O que o desvio padrão não vê

Frank Knight, em Risco, Incerteza e Lucro (1921), separou o risco, mensurável e segurável por probabilidades, da incerteza, que não admite distribuição conhecida. O desvio padrão, métrica favorita dos críticos, captura parte do primeiro e nada da segunda.

E é a incerteza, não o risco, que o lucro do empreendedor remunera. Quem carrega Bitcoin não carrega apenas variância; carrega incerteza knightiana sobre a própria categoria do ativo. É por isso que o retorno potencial existe; retorno sem incerteza suportada seria almoço grátis, e a tradição austríaca sabe que não há.

O experimento que roda desde 2009

O Bitcoin é o primeiro caso em escala global de uma moeda emergindo do mercado, sem decreto, com oferta inelástica por regra conhecida de forma prévia.

Em bens comuns, a oferta responde ao preço e amortece a oscilação; no Bitcoin, todo o ajuste recai sobre o próprio preço. A amplitude que escandaliza o crítico mal informado (ou mal intencionado) é matemática elementar; demanda variável contra oferta fixa em um processo de descoberta de valor (i.e. valoração).

E há algo que nenhum experimento monetário anterior ofereceu; o processo inteiro é público, auditável e ininterrupto. Cada avaliação marginal de cada agente, em qualquer lugar do mundo, fica registrada em um preço que não fecha para o fim de semana.

A teoria da descoberta de preços, que Menger, Mises e Hayek formularam observando mercados que não podiam ver por dentro, roda agora à vista de todos.

Conclusão

A acusação de volatilidade carrega, implicitamente, uma demanda por estabilização; e estabilização de preço, em qualquer das suas formas históricas, é supressão de informação, e nunca funcionou (e nem funcionará).

A resposta austríaca é óbvia: deixem o processo de livre mercado e a volatilidade consequencial ocorrerem. A amplitude tende a diminuir conforme a base informacional se alimenta de dados, como em toda classe de ativo que amadureceu.

Dito isso, a volatilidade não desaparece e nem deveria; um preço que não se move é um mercado que não avalia. Volatilidade não é fracasso. É processo de livre mercado do cálculo econômico feito pelos agentes econômicos acontecendo.

A introdução aos conceitos está boa, mas a inclusão de Frank Knight sem a devida distinção teórica ficou um pouco confusa, pois que ele é da Escola de Chicago. Além disso, a estrutura do texto acabou acelerando demais teorias densas (o PCE de von Mises e o conhecimento em Hayek) de forma muito simétrica e superficial, parecendo mais um compilado de tópicos do que uma análise orgânica e aprofundada da volatilidade.

O artigo resume bem as visões de Menger a Hayek sobre o Bitcoin, mas a leitura flui de forma extremamente mecânica. Essa estrutura perfeitamente simétrica dividida em quatro passos anunciados na introdução, combinada com jargões repetitivos e a pressa em conectar conceitos tão complexos, dá ao texto uma textura muito de inteligência artificial. O conteúdo está correto, mas faltou a profundidade e a fluidez natural de um debate econômico humano.