Décadas de rápida perda do poder de compra de sua moeda (em relação ao dólar) e outras turbulências, como hiperinflação e crises políticas, há muito fazem com que os argentinos prefiram o dólar para economizar e calcular. Assim, a desconfiança no governo e em seu banco central (BCRA) cresceu com o tempo – então, no final de 2023, quando Javier Milei assumiu a presidência da Argentina, estimava-se que os dólares em posse de seus cidadãos locais fora do sistema financeiro nacional totalizavam cerca de 43% de seu PIB.

Décadas de rápida perda do poder de compra de sua moeda (em relação ao dólar) e outras turbulências, como hiperinflação e crises políticas, há muito fazem com que os argentinos prefiram o dólar para economizar e calcular. Assim, a desconfiança no governo e em seu banco central (BCRA) cresceu com o tempo – então, no final de 2023, quando Javier Milei assumiu a presidência da Argentina, estimava-se que os dólares em posse de seus cidadãos locais fora do sistema financeiro nacional totalizavam cerca de 43% de seu PIB.

Deixando a história para trás, a Argentina tem um sistema no qual ocorrem as transações cambiais mais importantes. Por meio do BCRA e de outras agências, o governo intervém no mercado de câmbio, incluindo a obrigação de que os dólares sejam trocados com o BCRA à taxa de câmbio fixada pelo BCRA para participar do comércio exterior. Além disso, o governo define os valores de referência do dólar e regula o mercado de câmbio oficial por meio de diferentes taxas de câmbio, determinando a quantidade de dólares que pode ser acessada e por quem – e até mesmo a transferência de dólares para o exterior é severamente restrita. Assim, a demanda por dólares é desacelerada pelas várias restrições.

Mas também existe um mercado de câmbio paralelo e muito menos relevante, no qual as transações são livres. E na tentativa de equilibrar a oferta de dólares no amplo mercado de câmbio, o governo toma medidas como forçar os exportadores a vender 20% de seus dólares no mercado paralelo.

A taxa de câmbio fixada pelo governo garante um preço em dólar mais estável e pode reduzir os custos de informação para pessoas que podem prever preços futuros com mais facilidade. No entanto, a fixação não representa as avaliações subjetivas na relação peso-dólar que os participantes do mercado estabeleceriam livremente, levando a custos significativos de coordenação.

No entanto, a fim de facilitar a entrada de capital no mercado legal, o governo Milei concedeu uma anistia para a entrada de dólares no sistema bancário, sem pagar impostos ou multas de até US$ 100 mil. A anistia é dividida em três etapas, sendo que a primeira terminou em novembro de 2024 e regularizou US$ 20,6 bilhões em dinheiro e US$ 2.6 bilhões em outros ativos.

A oferta monetária

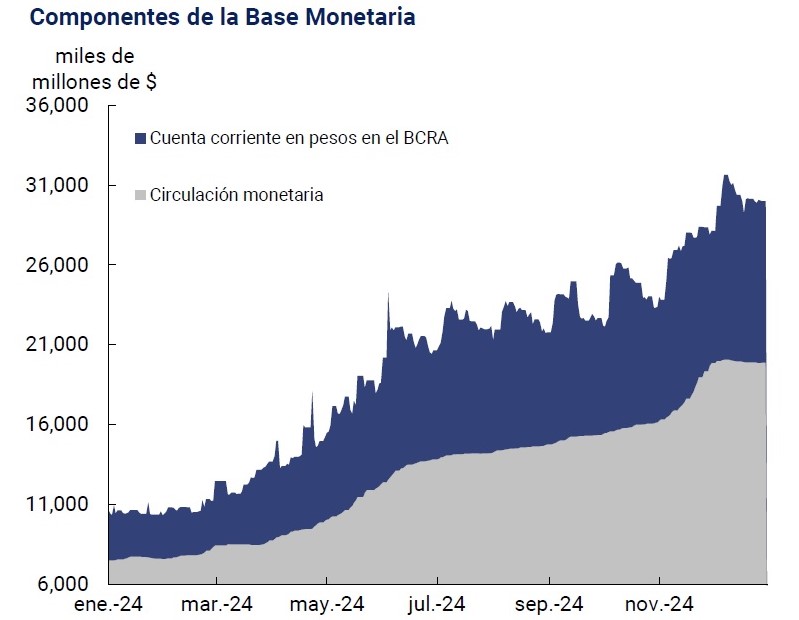

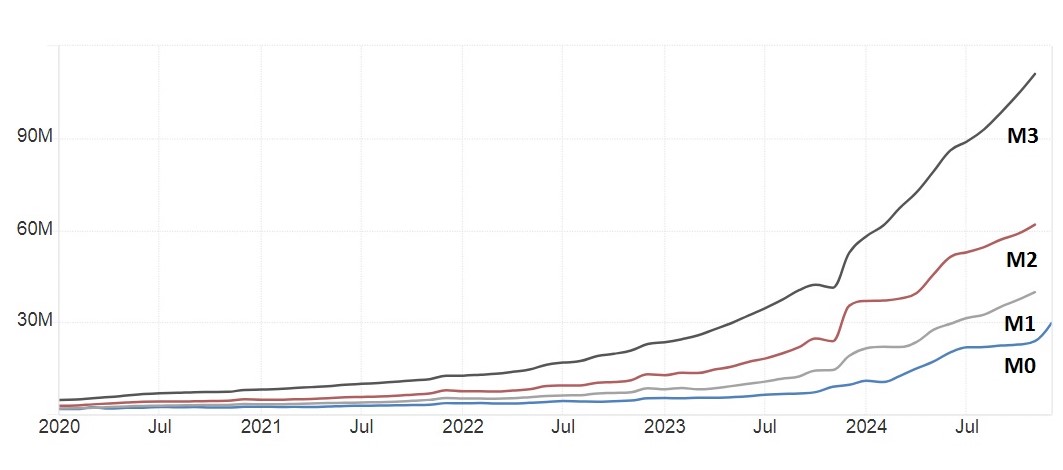

Quanto à criação de dinheiro, não há essencialmente nenhuma diferença entre moeda e reservas eletrônicas no BCRA. Na Argentina, no que diz respeito aos agregados monetários da oferta monetária: M0 é a base monetária oficial, que é composta pela moeda detida pela população e pelos bancos mais a conta corrente no BCRA; M1 é a moeda detida pelo público, cheques canceláveis e contas correntes; M2 é M1 mais contas de poupança; e M3 é M2 mais depósitos a prazo e outros itens. Embora esses agregados não expliquem o desenvolvimento de todos os eventos econômicos, suas definições são úteis para conhecer alguns fatos.

Em janeiro de 2025, a circulação monetária (M0 menos a balança corrente do BCRA) aumentou 165,8% no último ano. E embora o BCRA não financie mais o Tesouro imprimindo novos pesos desde dezembro de 2023, impedindo assim a entrada de dinheiro novo no mercado por meio de gastos do governo, todos os agregados monetários aumentaram muito desde então até novembro de 2024: M0 147,7%, M1 108,4%, M2 74,6% e M3 110,6%.

Menos de um ano de Milei foi suficiente para superar os quatro anos anteriores em termos de M0, M1 e M3, e as novas reservas dão aos bancos a capacidade de piramidar dinheiro novo concedendo novos empréstimos.

Inflação de crédito

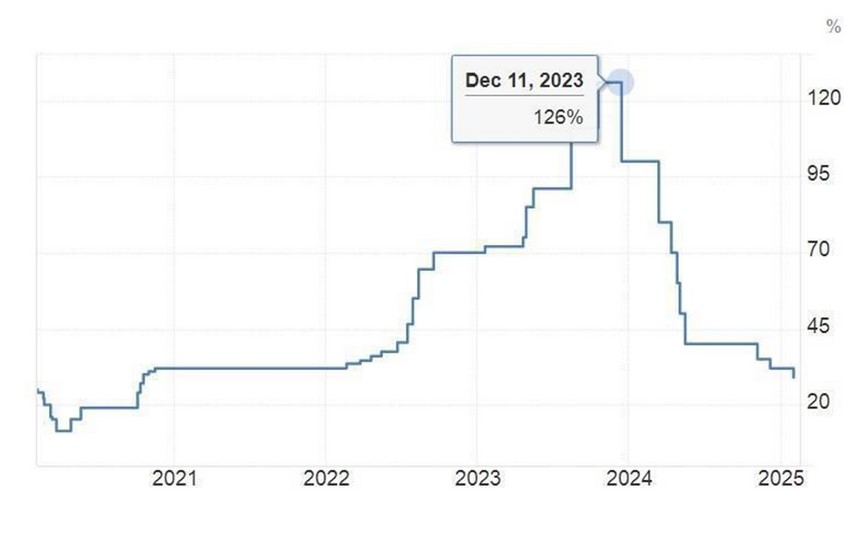

Ao longo dos nove cortes nas taxas de juros implementados até o momento sob Milei, as taxas de juros do BCRA caíram de 126% para 29% e as taxas de juros dos depósitos caíram de 119,5% para 32,9%. Embora essas mudanças possam estar relacionadas à redução das expectativas inflacionárias, a economia não pode entregar o que as pessoas não produziram: não apenas a poupança não aumentou tanto e tão rápido que as taxas de juros simplesmente acompanharam o aumento da oferta, mas o número de pessoas que trocaram seus dólares economizados para sobreviver aumentou mais de dez vezes durante o primeiro semestre de 2024.

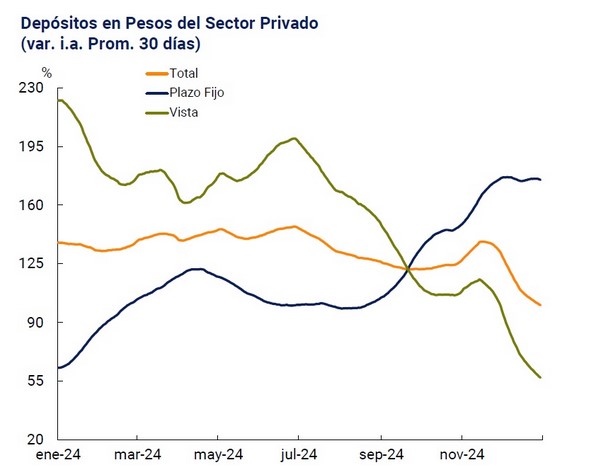

Como os bancos devem expandir o crédito para se beneficiar da expansão das reservas, uma onda de expansão e queda está em andamento, impulsionada pela inflação do crédito. Mas como a oferta de bens na economia não é a causa nem a consequência do aumento das reservas e da oferta monetária e a expansão artificial do crédito só pode reorganizar essa oferta, os preços serão mais altos e os desajustes serão maiores do que teria sido o caso com menos desses desenvolvimentos, não importa o que digam os números da inflação de preços. Enquanto isso, a taxa social de preferência temporal permanece mais constante do que o sugerido pelas mudanças que ocorrem ou são sustentadas pelo governo. Entre essas mudanças, os depósitos em moeda estrangeira do setor privado e os empréstimos expressos em dólares geralmente aumentaram em 2024: com uma queda nos depósitos desde novembro, após um aumento muito acentuado desde setembro; e com um aumento maior e mais constante nos empréstimos.

O mercado financeiro e o ciclo econômico

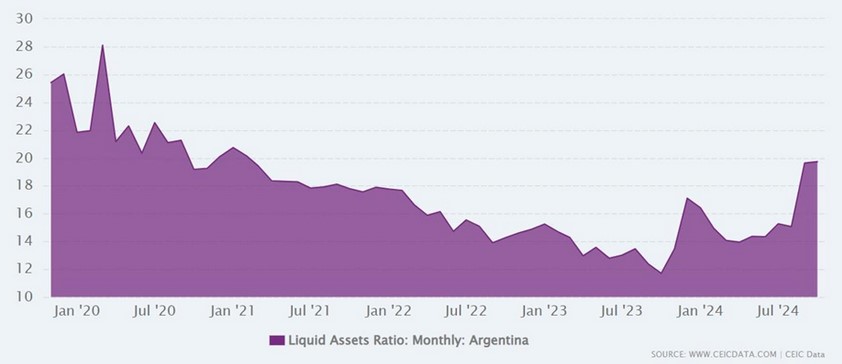

Como as taxas de juros caem abaixo do nível que teriam atingido e algumas pessoas recebem poder de compra adicional com novos fundos, mais projetos de investimento aparecem. No entanto, na Argentina, é o mercado financeiro que vem oferecendo os projetos mais rentáveis e rápidos. Nesse sentido, por exemplo, os títulos do governo são emitidos em pesos ou dólares, com vencimentos superiores a um ano para títulos e inferiores a um ano para títulos do Tesouro. O governo interage com investidores ou intermediários na colocação inicial de um instrumento financeiro no mercado primário, e há também um mercado secundário onde os instrumentos já colocados podem ser negociados. Enquanto isso, o índice de liquidez — que havia diminuído de maneira geral durante os quatro anos anteriores a Milei — voltou a aumentar de forma geral. Esse índice mede a capacidade de pagar obrigações financeiras de curto prazo usando ativos líquidos, que são os mais fáceis de converter em dinheiro, como títulos negociáveis e contas a receber.

Dado que o BCRA força o valor do peso fixando taxas de câmbio artificialmente baixas e distorce as taxas de juros, criam-se condições para apostar na taxa de juros do peso e no preço oficial do dólar. Assim, como estratégia financeira, algumas pessoas têm contado com depósitos a prazo ou títulos do governo, apostando no peso e lucrando com a recompra de dólares posteriormente, mas assumindo que a taxa de câmbio permanecerá estável e que a taxa de juros ultrapassará a taxa de desvalorização do peso – que foi de 2% ao mês de janeiro de 2024 até a recente mudança para 1% a partir de fevereiro de 2025.

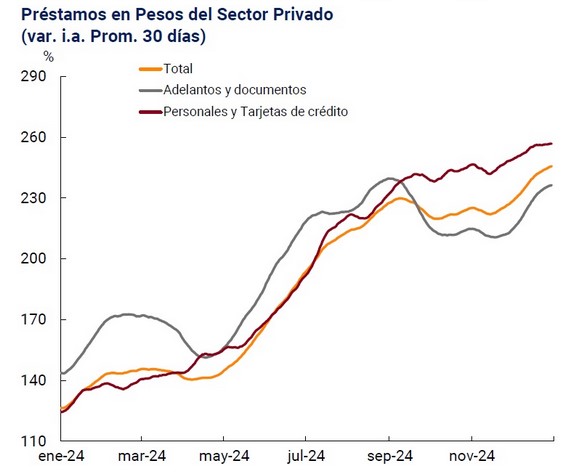

Durante 2024 no setor privado: os depósitos a prazo subiram e caíram, mas aumentaram em geral; enquanto, embora mais irregulares em seus movimentos, os depósitos à vista caíram e subiram, mas diminuíram em geral; e os empréstimos em pesos mais que dobraram. Esses movimentos estão alinhados com a estratégia explicada acima – conhecida como carry trade – e para a qual as expectativas da taxa de câmbio desempenham um papel crucial. O carry trade alimenta uma demanda financeira por pesos e depende da arbitragem do governo para garantir a estabilidade cambial quando “muitos” dólares são demandados. Assim, o governo tem obtido continuamente dólares para atender à demanda e aos compromissos com a ajuda de empréstimos, superávits, controles de capital e câmbio, novos depósitos em dólares e a emissão de novos pesos para comprar reservas em dólares.

Quando os substitutos monetários recém-criados são usados para a expansão das atividades produtivas, como os investimentos não são lastreados em poupança real, segue-se o desalinhamento intertemporal e o surgimento do ciclo econômico de expansão e recessão. E, no entanto, os maus investimentos tenderão a ocorrer mais tarde quanto mais os fundos recém-criados forem usados para especulação no mercado financeiro, onde causariam menos distorção, pelo menos no curto prazo, do que os fundos investidos em atividades produtivas – porque no mercado financeiro os fundos afetarão os preços dos ativos, mas a estrutura de produção não será imediatamente afetada por isso.

Produção e Investimento

O fenômeno financeiro é contrário às perspectivas de esforços produtivos na Argentina, que se tornou muito mais cara em dólares em apenas um ano, fazendo com que seus cidadãos gastem mais dinheiro no exterior do que estrangeiros na Argentina durante 2024. E os incentivos para investir com dólares ainda estão parados, apesar do programa estabelecido em agosto de 2024 para atrair investimentos estrangeiros, que permanece muito baixo a partir de 2020 em comparação com os anos 2007-2019.

Por outro lado, quase 10.000 PMEs foram perdidas em 2024, resultando na perda de mais de 217.000 empregos. A situação atual e os custos de oportunidade tornam mais fácil e lucrativo investir em estratégias financeiras do que em estruturas e bens de capital para a produção, o que requer mais estabilidade monetária real e mais livre e geralmente mais tempo, além da coordenação dos recursos de mercado.

À medida que o mundo financeiro observa a gestão da dívida pública e a diminuição geral do índice de risco-país sob o governo de Milei, juntamente com as oportunidades financeiras promovidas pelo dirigismo monetário, os investidores financeiros ainda podem ter expectativas positivas no curto e médio prazo. Mas a recuperação financeira pode entrar em colapso em breve com a deriva de uma taxa de câmbio única, ou com um sinal que faça as pessoas correrem para os bancos ou para o mercado de câmbio. E se qualquer uma dessas coisas acontecesse, isso reafirmaria o fato de que o influxo de dólares no sistema bancário – com metade indo para o BCRA e também usado para cobrir a demanda por dólares – serviu mais para manter a estabilidade financeira do que para trazer um fluxo substancial e constante de investimento real para a economia.

Artigo original aqui.

Mais um artigo da série “Se Milei não reverter 70 anos de socialismo argentino em 2 anos ele é um traidor”.

Ele ser menos pior que outras alternativas a presidência é uma coisa, agora ele se colocou como libertário (Rothbardiano), prometeu medidas de dolarizacão e liberdade monetaria e não está fazendo isso. Não está retirando controles cambiais que ele poderia fazer (pois está no alcance dele), e está colocando pessoas em setores estratégicos da área de economia (macristas e até pessoas q trabalharam nos governos kischner) que são contrários ao fim do peso e banco central, ou seja, ele mudou o discurso pra algo moderado, pra não desagradar a elite bancária e financeira que lucra com esse sistema fraudulento dos governos, roubando a sociedade imprimindo moeda e permitindo fraude bancária (reserva fracionária).

Se Rothbard tivesse vivo, ele falaria as mesmas críticas que o Oscar e o Hoppe estão fazendo, pois Milei está tendo o poder nas mãos e não está aproveitando para fazer as mudanças enquanto ele tem capital político pra tal, e o sistema político e econômico está em descredito. E não é apenas porque ele não tem apoio no congresso, como ele falsamente diz, isso é uma postura que ele escolheu pro governo dele, assim como a questão da dívida externa.

Ele até poderia ser impedido de fazer algumas mudanças, mas pelo menos ele deveria estar tentando e declarando que gostaria de tomar tais medidas, e que não consegue implementa-las por resistência, mas pelo contrário, ele se gaba de ser a melhor postura “cumprir contratos de empréstimo” que envolve roubar a população para pagar banqueiros internacionais e “liquidar os passivos do banco central” e “manter controles cambiais”, para não causar uma hiperinflação em pesos, o que é irrelevante, pois se não existisse controle cambial e o peso não tivesse mais futuro, as pessoas naturalmente iriam migrar a economia pra dólar, ainda mais que o argentino já está acostumado a economizar e calcular o preço das coisas em dólar. Nem parece um economista austríaco e libertário falando.

Perfeito, esse cara é um Hater do Milei, nao que o Milei nao mereça criticas, todo mundo merece criticas. Mas, o cara ja beira a psicopatia e perseguição contra o Milei..O cara escreve mais sobre o Milei, do que a Espanha

Excelente artigo!

O Milei perdeu qualquer credibilidade no meio libertário ao ofender Herr Hoppe. Não é crime, mas é imprudente e revelador.

Esse cara é o HATER numero 1 do Milei, o cara vive em um país socialista(Espanha), e critica o Milei 24 horas por dia hahahah Tudo é ruim, nada é bom pra esse cara……Instituto Rothbard esta em decadencia total, apoia Hamas, é anti-semita, anti- Milei….Semana que vem o Instituto coloca outro texto desse doente, criticando a Espanha, nao, criticando o Milei…” Milei nao é libertario, eu que sou” kkk