A tão esperada 15ª Cúpula dos BRICS (Brasil, Rússia, Índia, China, África do Sul) começou em Joanesburgo, África do Sul. Como esperado, um tema central é desafiar o domínio global do dólar nos negócios e no comércio internacional. A Rússia e a China estão liderando um esforço não só para reforçar a cooperação entre o núcleo de cinco nações do BRICS, mas também para expandir a adesão dos BRICS a um “BRICS+”. Estima-se que 40 nações manifestaram interesse em aderir ao atual bloco BRICS.

A tão esperada 15ª Cúpula dos BRICS (Brasil, Rússia, Índia, China, África do Sul) começou em Joanesburgo, África do Sul. Como esperado, um tema central é desafiar o domínio global do dólar nos negócios e no comércio internacional. A Rússia e a China estão liderando um esforço não só para reforçar a cooperação entre o núcleo de cinco nações do BRICS, mas também para expandir a adesão dos BRICS a um “BRICS+”. Estima-se que 40 nações manifestaram interesse em aderir ao atual bloco BRICS.

A atual onda de desdolarização começou pouco depois da invasão russa da Ucrânia, em fevereiro de 2022. Entre uma série de outras sanções, as instituições financeiras russas foram expulsas do sistema de mensagens SWIFT e centenas de milhares de milhões de reservas em dólares de propriedade russa foram apreendidas. Além disso, uma série de erros políticos globalmente perturbadores por parte da Federal Reserve na sequência da pandemia da COVID inflamaram um amplo sentimento anti-dólar. As incómodas manobras de teto da dívida em maio de 2023, seguidas pelo segundo rebaixamento da classificação de crédito dos EUA, apenas fortaleceram o argumento dos opositores do dólar.

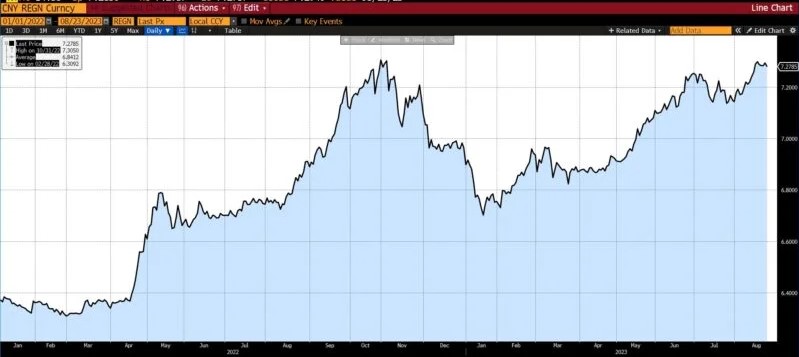

Taxa de câmbio à vista CNY USD (2022 – presente)

(Fonte: Bloomberg Finance, LP)

A lista de nações que expressam o seu desejo de aderir ao atual grupo BRICS é geograficamente extensa (Cazaquistão versus Cuba), economicamente diversificada (Argentina versus Indonésia) e cultural/historicamente contrastante (Bolívia versus Etiópia). Mas algumas seriam, sem dúvida, mais efetivas no objetivo de criar alternativas ao dólar do que outras. A inclusão da Arábia Saudita, dos Emirados Árabes Unidos (EAU) e de um punhado de outras nações produtoras de petróleo traria não só peso económico, mas também a possibilidade de mudanças drásticas a curto prazo nos preços e na liquidação dos mercados petrolíferos globais.

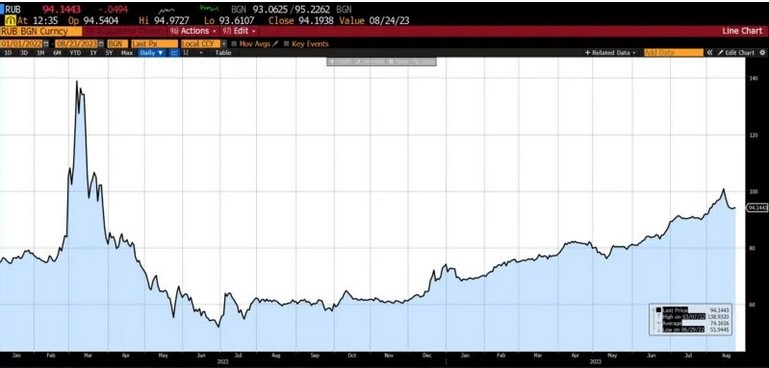

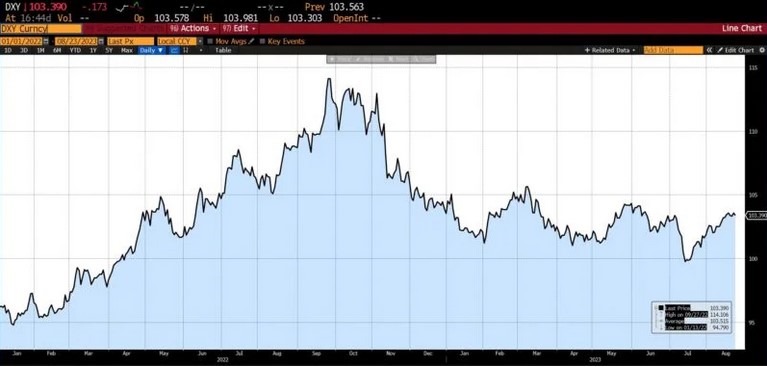

Um primeiro passo para se distanciar do uso do dólar seria negociar em moedas locais. Um exemplo disto foi visto há duas semanas, quando a Índia realizou o seu primeiro comércio de petróleo com os EAU denominado em rúpias. Tendo o teste sido bem-sucedido, um sistema de pagamento em tempo real entre as duas nações está atualmente em desenvolvimento. Mas os baixos volumes de negociação e a volatilidade tornam a negociação em termos de moedas menos importantes e menos líquidas um desafio e potencialmente dispendioso. A queda no valor do yuan (queda de 5% no acumulado do ano) e do rublo (queda de 16% no ano) também reduziu a posição dos seus respectivos governos como administradores monetários sagazes. (Em comparação, o dólar, medido pelo índice DXY, subiu 1,1% desde 1 de janeiro.)

Taxa de câmbio à vista RUB USD (2022 – presente)

(Fonte: Bloomberg Finance, LP)

Antecipando estas críticas – ou talvez à luz delas – propostas mais recentes sugeriram que os BRICS+ evitassem dólares através do comércio de metais preciosos ou através de uma moeda garantida por matérias-primas . Os bancos centrais de todo o mundo têm comprado ouro em níveis recordes ao longo dos últimos dois anos devido a volta da inflação no primeiro mundo e às tensões econômicas pós-COVID. Outra ideia que tem sido divulgada, tanto no que diz respeito à fuga à hegemonia do dólar como ao combate à desdolarização, é o desenvolvimento de stablecoins em diversas formas.

Tal como acontece com qualquer grande encontro político, especialmente aquele tão amplamente assistido tanto por aliados como por adversários, o primeiro dia do Summit do BRICS foi marcado por discursos grandiosos: sobre um “espírito de abertura” (Xi), sobre o progresso da desdolarização ser “objetivo [e] irreversível” (Putin); e sobre a criação de uma “instituição multilateral, não um clube exclusivo” (Lula). Ademais, a percentagem do PIB global contabilizada pelas nações BRICS ultrapassou recentemente a do G-7. Com a adição de novas nações, que poderá ser anunciada nas próximas 24 horas, a representação do PIB da fusão BRICS+ poderá ofuscar esta última. Ao mesmo tempo, a maioria dessas nações tem apenas uma fidelidade efémera aos direitos de propriedade privada, controles de capital assombrosos, são declaradamente intervencionistas e admitem uma série de outras características que as tornam lugares pouco desejáveis para fazer negócios, quanto mais serem emissores de moeda.

Narrativas alternativas sobre o futuro do dólar estão sendo esboçadas simultaneamente: não apenas em Joanesburgo, na África do Sul, mas a 15.000 quilómetros de distância, em Jackson Hole, Wyoming. Ainda não sabemos qual dessas visões conflitantes está mais próxima da realização, ou se outra aparecerá. A fragilidade do momento é ainda melhor expressa ao se notar que, embora a Argentina tenha manifestado o desejo de aderir aos BRICS e esteja presente na reunião de hoje, é a dolarização, e não a desdolarização, que está realmente ocorrendo no seu país. (A importância de a Índia ser a primeira nação a pousar uma nave espacial no polo sul da Lua – também hoje – pode ser incorporada à discrição do leitor.)

Índice DXY (2022 – presente)

(Fonte: Bloomberg Finance, LP)

É provável que o dólar americano continue sendo uma moeda de reserva durante muito tempo: a tecnologia, as instituições e as práticas consolidaram esse papel ao dólar. Poderá, tal como aconteceu com a libra esterlina durante várias décadas, dividir essa posição com outra, ou outras, moedas. Na verdade, uma nova moeda dos BRICS+ pode encontrar um lugar ao lado dele ou delas, quer a sua utilização se deva a propriedades monetárias superiores ou simplesmente ao desejo de rejeitar a utilização do dólar americano.

Por mais que isso demore a acontecer, e mesmo que não aconteça, os contornos das relações financeiras internacionais estão mudando rapidamente, talvez de forma irrevogável. Muito mais importantes do que a verborragia ou as estatísticas financeiras não utilizadas são dois fatores decisivos. O primeiro é, por mais inconsistente que se tenha tornado, um compromisso contínuo com as práticas do mercado livre, nos bons e nos maus momentos. O segundo, ainda mais crítico, é o regresso a uma moeda sólida. A robustez duradoura da economia dos EUA depende de ambos – independentemente da hierarquia das moedas de reserva globais.

Artigo original aqui

Destaco do texto o seguinte excerto: “a maioria dessas nações tem apenas uma fidelidade efémera aos direitos de propriedade privada, controles de capital assombrosos, são declaradamente intervencionistas e admitem uma série de outras características que as tornam lugares pouco desejáveis para fazer negócios, quanto mais serem emissores de moeda.”.

Ou trocando em miúdos: é preciso ser exageradamente otimista para apostar na confiabilidade de uma “moeda” cujo lastro é a palavra de gente como Lula e Xin Jin Ping.