O banco central de um governo é fundamentalmente um proprietário de dívida com o monopólio da criação de dinheiro do governo e, mais especificamente, da criação de dinheiro básico. O balanço patrimonial de um banco central é basicamente um saldo de contas a receber que mostra o status dos fundos ou ativos emprestados ou alocados do banco central em uma determinada data. Se esses ativos representarem prováveis benefícios econômicos para o banco central, os benefícios derivam da propriedade continuada dos ativos e da geração de juros enquanto o principal estiver em circulação. Além disso, as operações de mercado aberto de um banco central são transações fora do orçamento que aumentam ou diminuem as reservas bancárias, determinando assim as reservas bancárias totais e os depósitos à vista totais amplificados pelo multiplicador de reservas. Essas operações determinam a oferta monetária total.

O banco central de um governo é fundamentalmente um proprietário de dívida com o monopólio da criação de dinheiro do governo e, mais especificamente, da criação de dinheiro básico. O balanço patrimonial de um banco central é basicamente um saldo de contas a receber que mostra o status dos fundos ou ativos emprestados ou alocados do banco central em uma determinada data. Se esses ativos representarem prováveis benefícios econômicos para o banco central, os benefícios derivam da propriedade continuada dos ativos e da geração de juros enquanto o principal estiver em circulação. Além disso, as operações de mercado aberto de um banco central são transações fora do orçamento que aumentam ou diminuem as reservas bancárias, determinando assim as reservas bancárias totais e os depósitos à vista totais amplificados pelo multiplicador de reservas. Essas operações determinam a oferta monetária total.

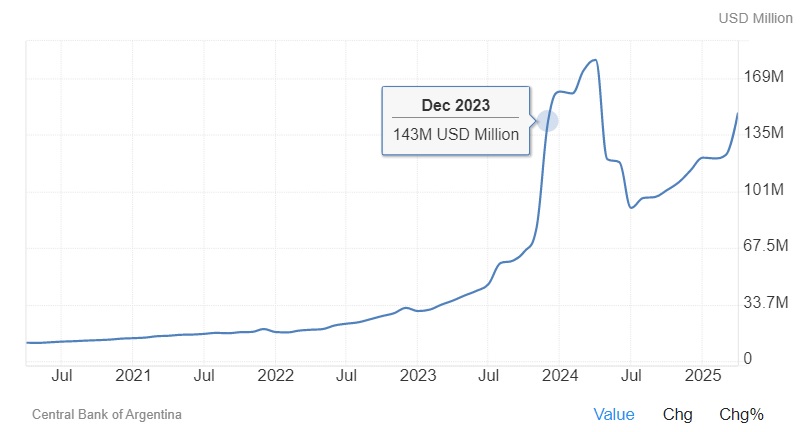

O balanço do Banco Central da Argentina

Antes da posse de Javier Milei como presidente em dezembro de 2023, o banco central da Argentina (BCRA) costumava vender títulos a bancos comerciais para retirar dinheiro de circulação e compensar o impacto inflacionário de curto prazo da emissão de pesos para financiar o Tesouro. No entanto, o que pretendia restringir a oferta monetária tornou-se uma das principais fontes de seu aumento. O BCRA pagava juros mensais, semanais e até diários aos bancos sobre esses títulos. O LELIQS, por exemplo, criada em 2018, terminou em março de 2024.

Com Milei, o BCRA começou por cessar a emissão monetária para o Tesouro. E para reduzir ainda mais essa emissão, o governo ampliou a emissão de dívida por meio de swaps de dívida, que são operações voluntárias ou compulsórias em que instrumentos financeiros são trocados ou convertidos por outros com condições diferentes. Resumindo, o LEFIS do Tesouro (apenas para bancos) e o LECAPS resultaram de uma troca de dívida do BCRA para o Tesouro e da descontinuação do PASES (prazo mais curto do que o LELIQS ) pelo BCRA. Assim, o LEFIS mais os depósitos do Tesouro em pesos no BCRA aumentaram durante 2024, principalmente entre maio e julho, apresentando uma variação maior do que a da base monetária oficial (M0).

Também em 2024, o BCRA conseguiu encerrar a maioria das PUTS do BCRA, para as quais, caso contrário, teria que emitir pesos para comprar títulos do Tesouro dos detentores que queriam se livrar deles antes do vencimento.

Além disso, antes de Milei, devido à intervenção do governo no mercado de câmbio, a escassez de dólares levou o BCRA a atrasar ou reduzir sua entrega, resultando no acúmulo de inadimplência por parte dos importadores. O BCRA de Milei abordou a situação criando um título em dólar conhecido como BOPREAL, que inicialmente só poderia ser subscrito pelos importadores pelo equivalente a suas dívidas pendentes até 12 de dezembro de 2023. Após a aprovação de uma nova série em abril de 2025, o prazo máximo de pagamento entre o BOPREALS é agora outubro de 2028. Os BOPREALS também podem ser subscritos em pesos, e quase todos podem ser vendidos no mercado secundário.

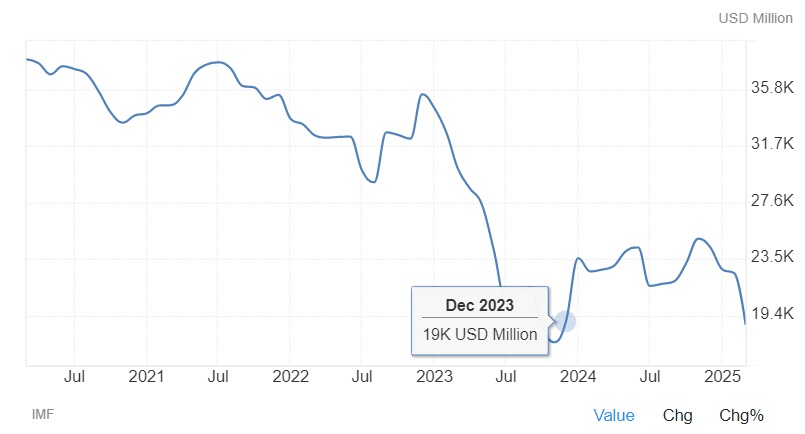

Enquanto as trocas de dívida do BCRA para o Tesouro normalizaram uma parte do BCRA que havia se desviado de seu status natural, a dívida do BCRA aumenta novamente com o BOPREALS. Isso se soma ao desafio dos títulos do Tesouro e do BCRA denominados em pesos detidos por empresas argentinas, que nos últimos anos compraram esses instrumentos como forma de manter o poder de compra. Enquanto isso, a partir de dezembro de 2023, o balanço do BCRA passou de US$ 143 bilhões para US$ 148 bilhões em abril de 2025, e suas reservas passaram de US$ 19 bilhões para US$ 18,8 bilhões em março de 2025

Controles cambiais e de capital

Em abril de 2025, o governo ordenou uma importante redução nos controles cambiais e de capital que eliminou as várias taxas de câmbio oficiais dólar-peso. O preço do dólar agora flutua “livremente” entre dois limites estabelecidos pelo BCRA, e a diferença entre os limites foi definida para aumentar em 1% ao mês em cada extremidade. Mesmo assim, os argentinos ainda têm que pagar uma sobretaxa de 30% para compras com cartão de crédito no exterior. E o BCRA ainda pode intervir no mercado de câmbio – comprando ou vendendo dólares – para que a taxa de câmbio não ultrapasse os limites, ou no meio, de acordo com alguns critérios. Por exemplo, eles podem imprimir pesos e intervir para evitar que o preço do dólar ultrapasse o limite inferior.

Enquanto a flutuação limitada da taxa de câmbio é uma coisa, o acesso ao dólar é outra. Várias restrições permanecem para pessoas jurídicas. Somente indivíduos bancarizados com renda formalizada podem acessar o novo preço em dólar. Eles podem trocar dólares sem limite por meio de canais automáticos e com fundos depositados sob demanda. Mas as transações acima de US$ 100.000 devem ser informadas com dois dias de antecedência, e apenas até US$ 100 em dinheiro por mês podem ser comprados no guichê do caixa dos bancos.

As empresas agora podem receber dividendos para os anos fiscais que começam em 2025, portanto, esse fluxo de demanda em dólares pode levar até um ano para se normalizar. E para dividendos retidos anteriores a 2025 e dívidas de importadores anteriores a dezembro de 2025, serão emitidos BOPREALS. Além das empresas, o acesso limitado ao novo preço do dólar inclui outros grupos, como trabalhadores informais e profissionais autônomos sem toda ou nenhuma renda formalizada e bancarizada.

Assim, em um país onde pelo menos um terço da economia é informal, a demanda potencial por dólares é de fato drasticamente reduzida. Um mercado paralelo ainda existe, e um preço “oficial” em dólar persiste, porque esse preço não é nada mais do que um preço aprovado pelo governo.

A necessidade de dólares

Praticamente todos os governos favorecem suas próprias moedas em detrimento de qualquer outra com leis de curso legal. No entanto, os argentinos valorizam os dólares por causa da história monetária de seu país. Durante décadas, eles recusaram a moeda do governo e suportaram uma grande coleção de leis anti-dólar. E, no entanto, em outubro de 2023, os argentinos tinham 10% das notas de dólar em circulação no mundo. Daí a questão de por que seu governo quer tantos dólares, mas nunca dolariza.

Hoje, o dólar é legalmente permitido na maioria das transações, mas ainda é usado principalmente para poupar dinheiro. Milei tem dito que já existe uma competição cambial. Mas se isso fosse verdade, o peso não seria a única moeda aceita para pagamentos de impostos e outras transações significativas, e não haveria tantas restrições ao acesso a dólares como ainda existem.

Em maio de 2025, o ministro das finanças de Milei disse que eles precisam de mais circulação de dólares e que vão fazer coisas para que as pessoas fiquem muito mais inclinadas a gastar seus dólares. De fato, um programa de anistia anterior para entradas de dólares no sistema bancário adicionou cerca de US$ 11 bilhões às reservas do BCRA durante 2024, uma vez que metade dos depósitos em dólares vai para o BCRA.

Espera-se que uma parte dos dólares gastos entre no sistema bancário, e outra parcela seja trocada por pesos para pagar impostos e outros custos subsequentes, favorecendo assim o peso na taxa de câmbio. Mas se o peso perde cada vez menos valor em relação ao dólar, faz cada vez menos sentido que as pessoas gastem seus dólares em vez dos pesos relativamente revalorizados, mas ainda mais inflacionários – a menos que o governo continue a encontrar maneiras de incentivar o uso de dólares.

Finalmente, um peso de qualidade inferior é forçosamente supervalorizado em relação a um dólar de qualidade superior. A demanda por pesos é artificialmente aumentada e os argentinos são encorajados ou induzidos a abrir mão de seus dólares. Todo o processo de maquinações do governo opera contra a diminuição do poder de compra do peso e contra o aumento da taxa de câmbio.

Dívida externa e mercado financeiro

Junto com as mudanças monetárias de abril, o governo selou um novo acordo com o Fundo Monetário Internacional (FMI). O empréstimo deve “recapitalizar” o BCRA, permitindo que o Tesouro pague uma dívida com o BCRA. Os fundos do FMI e de outras agências podem adicionar cerca de US$ 23 bilhões às reservas do BCRA ao longo de 2025, ajudando o governo a cumprir vários compromissos. Isso, juntamente com o novo regime cambial, fornece previsibilidade crucial aos investidores financeiros, incentivando a demanda contínua por pesos para estratégias financeiras. De fato, as mudanças monetárias também abriram uma porta para investidores estrangeiros, oferecendo oportunidades para títulos do governo em pesos, como LECAPS, que vencem antes das eleições legislativas de outubro de 2025. Bem a tempo, porque as consequências negativas para os interesses financeiros que um resultado eleitoral adverso para Milei poderia ter não devem ser ignoradas. Além disso, o limite de caixa de US$ 100 contribuirá para tornar a entrada de dólares estrangeiros disponível principalmente para muito poucas pessoas – aquelas que acumulam grandes quantias de pesos nos bancos.

Com uma grande dívida externa e um mercado tão amplo e diversificado de títulos do governo, altamente dependente da política monetária, o governo Milei é fortemente influenciado por grupos de interesse financeiro, tanto locais quanto estrangeiros. E assim, com mais razão, a mudança da dívida interna em pesos para a dívida externa em dólares é contrária à libertação dos argentinos da escravidão por dívida.

Inflação e dívida pública

Depois de todo esse tempo, o tamanho do balanço patrimonial do BCRA permanece quase o mesmo, assim como seu impacto negativo sobre as pessoas comuns. Da mesma forma, o BCRA nunca deixou de desempenhar um papel decisivo no mercado de câmbio, os títulos do governo não pararam de ser emitidos e nem o emaranhado de operações nem a emissão de novas dívidas parecem que terão fim em breve. Além disso, eles continuarão a imprimir pesos se os títulos do governo vencidos não puderem ser refinanciados.

É verdade que os números da inflação de preços publicados pelo governo mostram um declínio geral significativo, mas a inflação monetária aumentou tremendamente sob Milei, dado que o M0 aumentou 240,3% até abril de 2025.

Existe uma explicação para essa condição aparentemente contraditória da inflação. No entanto, o BCRA buscará continuar “limpando” seu balanço patrimonial “melhorando a qualidade de seus ativos”. Mas sem repúdio às dívidas, e para alguém que prometeu abolir o BCRA, a presidência de Milei ficou muito aquém de acabar com todos os danos causados pelo banco central e pela dívida pública.

Artigo original aqui.