Jörg Guido Hülsmann

Murray Rothbard fez inúmeras contribuições importantes para todos os principais campos da economia, além de se destacar como historiador e filósofo político. O foco principal de seu trabalho foi o estudo comparativo do intervencionismo governamental, ou estatismo, em oposição ao funcionamento de uma sociedade livre. Aqui, ele ressaltou repetidas vezes a importância crucial do intervencionismo monetário. Um bom número de seus livros e panfletos mais lidos tratou em detalhes sobre bancos de reserva fracionária, bancos centrais e moeda fiduciária.

Uma área relacionada que ele havia negligenciado um pouco porque, em vida, ela não desempenhou o mesmo papel fundamental que passou a ter nos últimos trinta anos é o estudo dos mercados financeiros. Se tivesse vivido mais, certamente ele teria começado a analisar a natureza, as causas e as consequências das bolsas financeiras. Ele teria analisado esses órgãos com a abordagem austríaca que herdou de Menger e Mises, e que ele mesmo desenvolveu em tantas outras áreas.

E assim aconteceu que muitos dos meus próprios escritos dos últimos vinte anos trataram das questões da economia financeira, como esse campo de investigação é hoje frequentemente chamado. Em 2013, publiquei um livro em alemão sobre a economia política das finanças, que foi publicado sob um título um tanto enganoso, Krise der Inflationskultur (Crise da Cultura da Inflação). Uma tradução para o inglês estava sendo preparada, mas nunca foi lançada devido à minha própria reticência. Meu plano tem sido incorporar vários novos elementos na edição em inglês, mas vários desses elementos ainda não foram totalmente desenvolvidos. Uma exceção é o texto presente, que representa uma versão atualizada do capítulo VIII desse livro. Por isso, ofereço-a à memória do grande Murray Rothbard, e agradeço aos meus amigos Stephan Kinsella e Hans-Hermann Hoppe pela ajuda na tradução.

* * *

Em um sistema de moeda fiduciária, a riqueza tende a crescer mais rápido que as rendas. Em termos mais técnicos, a capitalização de mercado agregada de todos os ativos, incluindo principalmente títulos financeiros e imóveis, tende a crescer mais rápido do que as receitas monetárias obtidas nos mercados de fatores e bens de consumo. Essa tendência às vezes é chamada de inflação de ativos. Ela pode ser medida de várias maneiras.

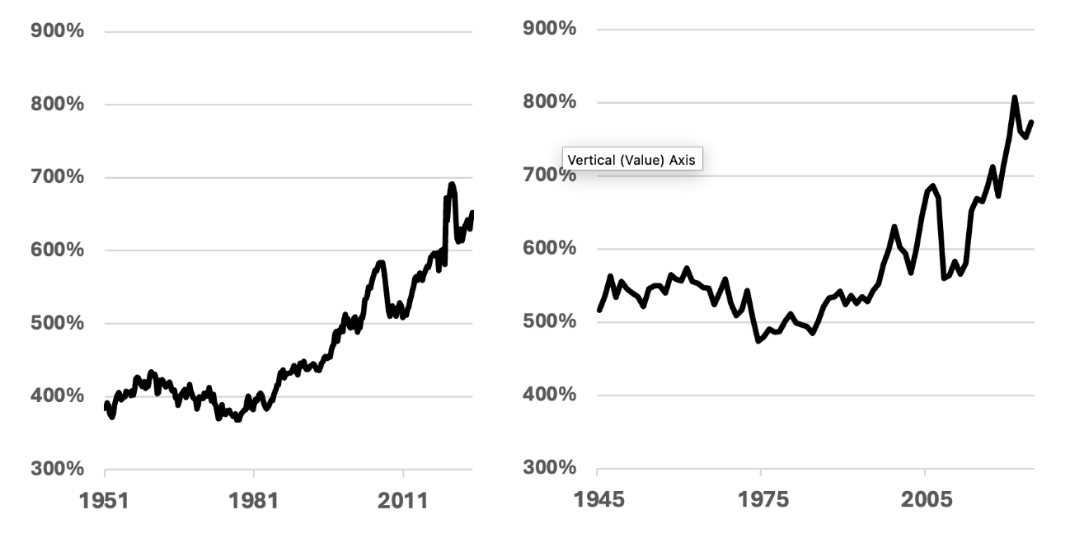

O painel à esquerda na Figura 1, abaixo, mostra o valor de todos os ativos mantidos pelos agregados familiares dos EUA em relação ao PIB de 1951 a 2025. O painel à direita apresenta a razão entre o patrimônio líquido dos agregados familiares dos EUA e sua renda pessoal disponível de 1945 até 2024. Ambas as métricas mostram que, durante as três primeiras décadas após a Segunda Guerra Mundial, a relação riqueza-renda estava mais ou menos estagnada. Após o colapso do Sistema Bretton Woods, a proporção começou a aumentar, muito lentamente no início e depois fortemente a partir de meados da década de 1980. Essa tendência foi interrompida aqui e ali por crises financeiras. Mas a tendência geral permanece até hoje.

A inflação de ativos não recebeu a atenção que merece, nem na literatura convencional, nem entre os economistas austríacos. Autores ortodoxos geralmente acreditam que a inflação de ativos não tem nada a ver com intervencionismo monetário.[2] Os austríacos estão em uma posição muito melhor. Nutridos pelos escritos de Mises e Rothbard, eles sabem que a política monetária afeta a estrutura de preços (não apenas o nível geral de preços) e também pode envolver desequilíbrios significativos, tanto no setor real quanto no setor financeiro da economia. Assim, Philipp Bagus e Brendan Brown interpretaram a inflação de ativos como um boom prolongado, impulsionado por taxas de juros abaixo do equilíbrio da impressora de dinheiro. Zukauskas e Hülsmann ressaltaram a influência da qualidade do dinheiro e dos efeitos Cantillon.[3] Na presente contribuição, vou negligenciar em grande parte esses fatores, por mais importantes que sejam, e em vez disso me concentrarei em outros três canais: um canal colateral, um canal preço-inflação e um canal de risco moral.

A criação de dinheiro ao estilo bancário e os mercados de ativos

Os sistemas atuais de moeda fiduciária implicariam um crescimento relativo nos mercados financeiro e imobiliário (em comparação com a economia real), mesmo que não houvesse aumentos no nível de preços nem aumentos do estoque monetário. A razão é que praticamente todas as unidades de moeda são fornecidas ao mercado na forma de empréstimos. Ludwig von Mises chamou isso de criação do dinheiro “ao estilo bancário” (bankmäßige).[4] A criação ex nihilo de novas unidades monetárias ocorre então no contexto de uma criação ex nihilo correspondente de empréstimos (“expansão de crédito”). E a circulação contínua de todas as unidades de moeda se deve ao fato de que os empréstimos correspondentes ainda não expiraram. Moeda e crédito estão inseparáveis.

Não precisa necessariamente ser assim, e historicamente não foi. Até o século XIX, vários bancos de reserva fracionária emitiram cédulas de forma não bancária. Em vez de emprestar as notas, às vezes as gastavam diretamente em salários e suprimentos, e às vezes as doavam a autoridades políticas.[5] Está claro que essa prática está cheia de grandes perigos para um banco de reserva fracionária. Afinal, o banco precisa estar pronto para resgatar suas notas e depósitos em dinheiro base. Por outro lado, ao emprestar suas notas e depósitos, ele obtém uma reivindicação sobre pagamentos de base em algum momento no futuro próximo. Podemos supor que é por isso que a prática da criação de dinheiro no estilo bancário se tornou universal. Hoje, o dinheiro não é dado, mas emprestado. A quantidade total de dinheiro em circulação está atrelada a um volume correspondente de empréstimos.[6]

Os empréstimos geralmente são garantidos. Os empréstimos imobiliários para residências privadas são garantidos por uma hipoteca sobre as casas e terrenos adquiridos. O financiamento corporativo de médio a longo prazo também é frequentemente garantido pelos imóveis das empresas tomadoras de empréstimo. Títulos como títulos do governo, títulos do tesouro, ações e letras de câmbio frequentemente servem ao mesmo propósito. Antes da crise de 2008, os bancos comerciais também emprestavam dinheiro não garantido uns aos outros – no chamado mercado interbancário – mas esse costume foi paralisado.[7] Hoje, geralmente só emprestam uns aos outros se títulos ou ouro forem depositados como garantia. O mesmo procedimento é seguido para empréstimos de bancos centrais a bancos comerciais. Os detalhes técnicos às vezes são bastante diferentes, mas os princípios são basicamente os mesmos.

O mercado imobiliário é bastante adequado para colateralização de empréstimos no contexto de empréstimos hipotecários porque normalmente apresenta um risco de preço relativamente baixo. Imóveis também não pode simplesmente ser roubados e levados para fora do país.[8] Os títulos financeiros podem ser muito mais adequados para garantir empréstimos, pois sempre podem ser gerenciados e revendidos de forma relativamente barata, mesmo por valores muito altos. Mas problemas podem surgir devido a riscos de contraparte e falta de liquidez. Por isso, entre todos os títulos financeiros, os IOUs de um governo nacional (títulos do Tesouro, títulos do governo e similares) são extremamente adequados como garantia para todas as outras transações de crédito.

A maioria dos outros ativos não pode se gabar de possuir benefícios comparáveis.[9] Isso se aplica especialmente aos ativos empresariais de negócios. Plantas, máquinas e ferramentas geralmente não são de uso gera, mas são adaptadas a um grupo específico de produtos. Não existe um mercado secundário significativo para esses bens. Mesmo que a compra deles tenha custado muitos milhões e talvez bilhões de dólares, às vezes eles só podem ser vendidos pelo valor de sucata, mesmo quando novos. Portanto, tais bens não são adequados como garantia.

Resumindo, a produção de dinheiro através de crédito aumenta a demanda por imóveis e títulos financeiros além do nível que ocorreria em uma ordem monetária natural.[10] Esses bens são valorizados não apenas por seus serviços diretos, mas também porque são particularmente adequados para servir como garantia. Certamente, essa demanda de “qualidade de garantia” também desempenharia um certo papel em uma ordem monetária natural, pois aqui também haveria empréstimos que precisariam ser garantidos. Mas em um sistema de moeda fiduciária, no qual o dinheiro é criado através de crédito, ele é multiplicado.

Como resultado, os preços de mercado de imóveis e títulos são mais altos em um sistema de moeda fiduciária do que em uma ordem monetária natural. Os preços dos imóveis não refletem apenas o valor em questão de uso dos imóveis para seus proprietários; os preços dos valores mobiliários não são determinados apenas pelo risco e retorno esperado.[11] Em ambos os casos, os preços desses ativos também incluem um prêmio que reflete seu valor como garantia para empréstimos. O retorno sobre o investimento nesses bens é correspondentemente menor. A compra de imóveis e títulos tende a gerar retornos menores (juros ou dividendos) do que a compra de fatores de produção industrial.

Essas tendências são ainda reforçadas pelo fato de que a demanda por esses ativos como garantia aumenta sua comerciabilidade ou liquidez. Fica mais fácil encontrar compradores rapidamente e a baixo custo, além de vender os ativos sem grandes descontos. Como essa liquidez equivale a uma qualidade superior dos ativos, ou a um risco menor para o investidor, a demanda por esses ativos aumenta ainda mais.

Note que isso não diz respeito apenas ao lado da demanda. Também diz respeito ao lado da oferta do mercado para qualquer bem duradouro, especialmente para imóveis ou títulos financeiros. A razão é que, nesses mercados, tanto a demanda quanto a oferta são amplamente determinadas pelos mesmos fatores.

As coisas são diferentes na maioria dos outros mercados. A maioria dos produtos que surgem sob a divisão de tarefas tem compradores e vendedores com motivações distintamente diferentes. Os produtores geralmente não têm interesse em possuir ou usar esses bens por conta própria; eles querem principalmente ganhar uma renda financeira. Por exemplo, um fabricante de carros normalmente quer vender todos os seus veículos; ele não precisa de uma frota pessoal de vários milhões de carros.

No entanto, uma vez que os ativos duráveis são vendidos pelo produtor, os novos proprietários geralmente são motivados pelos mesmos fatores que influenciam as escolhas de todas as outras pessoas que possam desejar adquiri-los no futuro. Em outras palavras, o lado da demanda no mercado é então determinado pelos mesmos fatores que o lado da oferta. Se a demanda por imóveis e títulos financeiros aumentar porque eles também podem servir como garantia, isso afeta não apenas os compradores interessados (a demanda via troca), mas também os atuais proprietários (a demanda de reserva). Ambos os grupos então apreciam o ativo mais do que antes. O comprador em potencial está disposto a pagar um preço mais alto, mas o vendedor também está pedindo um preço mais alto, e pelos mesmos motivos exatos.[12]

Vamos resumir nossas descobertas. A produção de dinheiro por meio do crédito aumenta a demanda por imóveis e títulos financeiros porque esses bens são bem adequados para servir como garantia de empréstimo. Seus preços de mercado, portanto, tendem a ser mais altos em um sistema de moeda fiduciária com criação de crédito do que em uma ordem monetária natural; um investimento de capital nesses bens gera retornos correspondentemente menores.

Agora, de onde vêm as quantias adicionais de dinheiro trocadas nos mercados de ativos? Afinal, se preços mais altos forem pagos por imóveis e títulos, o dinheiro tem que vir de algum lugar. Se o estoque monetário não aumentar, o prêmio de imóveis e títulos só pode ser pago por cortes correspondentes em outro lugar. Assim, ou os saldos de caixa devem diminuir, ou o consumo do consumidor deve cair, ou a compra de fatores de produção deve diminuir; ou alguma combinação disso. Isso implica que os valores monetários de todos esses outros bens tenderão a cair em relação aos valores monetários dos ativos. Isso seria válido até mesmo no caso extremo em que todo o prêmio de garantia fosse totalmente pago a partir dos saldos de caixa existentes (ou seja, sem cortes de gastos em outros lugares); pois então os valores agregados monetários dos bens de consumo e dos fatores de produção não diminuiriam em termos absolutos de dinheiro, mas diminuiriam em relação aos preços dos ativos. Em todos os outros casos, em que haveria cortes nos gastos em outros lugares, essa mudança relativa nos valores monetários seria ainda mais forte.

Essa mudança implica que as rendas agregadas de dinheiro provenientes de atividades não financeiras se tornam menos importantes em comparação com as atividades financeiras. Além disso, e mais importante, isso também implica que os valores agregados monetários de todas as rendas tendem a diminuir em relação aos valores monetários agregados de toda a riqueza. Estatisticamente, isso se reflete em um aumento da relação riqueza/PIB. Atividades não financeiras (a grande maioria da economia) serão menos bem remuneradas se menos dinheiro for gasto em fatores de produção e em bens de consumo. Alguns banqueiros, corretores de seguros e gestores de fundos ganham rendas maiores, mas esses aumentos tendem a ser marginais do ponto de vista geral. Mas se as rendas agregadas diminuem em relação à riqueza agregada, a implicação é que é necessário mais trabalho para acumular qualquer nível de riqueza. As pessoas precisam trabalhar mais anos, ou mais horas, ou economizar mais, para adquirir qualquer quantidade de imóveis e valores mobiliários.[13]

Note que o prêmio da garantia, e suas implicações para a razão renda-riqueza, são independentes dos objetivos concretos da política monetária. Se o banco central mira a estabilização de um índice de preços ao consumidor (IPC), qualquer meta mais abrangente, como o deflator do PIB, ou um índice mais amplo incluindo preços de ativos, o mecanismo básico que acabamos de discutir não muda. Ele não mudaria mesmo que o banco central tentasse congelar o estoque monetário geral em seu nível atual. Sempre que novas unidades monetárias entram em circulação por meio de novos créditos, os preços dos ativos tendem a subir em relação aos preços dos bens de consumo e dos fatores de produção. Como consequência adicional, o valor agregado dos ativos aumenta em relação à renda agregada.

Como veremos a seguir, essa tendência é fortemente reforçada por uma política de inflação progressiva dos preços. Todos os bancos centrais do nosso tempo inflacionam a oferta monetária a tal ponto que o IPC sobe constantemente a taxas baixas de um dígito (inflação de preços crescente), e isso estimula a alavancagem financeira e o mercado de crédito. No entanto, para ver exatamente onde o intervencionismo monetário entra em ação, precisamos considerar a possibilidade de que o IPC possa aumentar mesmo sem qualquer intervenção governamental.

Sob um mercado de moeda completamente livre, seria realmente concebível que minas abundantes de prata e ouro fossem descobertas, de modo que a produção anual de ouro e prata superasse a produção de todas as outras indústrias. Assim, o IPC poderia aumentar ao longo de períodos prolongados. Esse cenário é, claro, muito improvável, por razões que discutiremos abaixo, mas é um cenário possível. Assim, no que segue, primeiro consideraremos esse cenário improvável e só depois passaremos para as suposições mais realistas. Esse experimento mental nos permitirá isolar os efeitos específicos que surgem dos aumentos da oferta monetária induzidos por políticas.

Mercados de ativos sob inflação crescente de preços em uma ordem monetária natural

A inflação permanente de preços em baixos níveis provoca um crescimento desproporcional nos mercados de ativos, independentemente da causa específica da inflação dos preços. Uma razão básica é que, sob inflação crescente de preços, não é aconselhável manter nenhuma poupança em dinheiro vivo.

Aqueles que detêm poupança na forma de saldos em caixa perdem o poder de compra que já pouparam no passado. Os poupadores, em geral, têm duas opções. Ou eles não poupam nada, mas gastam seus saldos em caixa com bens de consumo. Ou usam esses saldos em caixa para comprar imóveis e títulos financeiros, ou seja, ativos com proteção embutida contra inflação de preços. De fato, o valor monetário desses bens aumenta junto com um ambiente de inflação dos preços, e alguns deles também geram receita e, assim, compensam (ao menos parcialmente) a inflação dos preços. A inflação progressiva, portanto, estimula investimentos em contas poupança com juros, apólices de seguro de vida e assim por diante.[14] Em outras palavras, a oferta de poupança no mercado para fundos emprestáveis (no mercado de crédito) aumenta.

Uma expansão semelhante também está ocorrendo no lado da demanda desse mercado, embora por um motivo diferente. Se o nível de preços estiver subindo incessantemente, e se novos aumentos forem esperados no futuro, então todos os participantes do mercado têm um forte incentivo para financiar seus investimentos com empréstimos, em vez de com seu próprio dinheiro. A razão é que, em um ambiente de inflação de preços, a dívida oferece a oportunidade de aumentar e multiplicar o retorno sobre o patrimônio líquido (ROE). Economistas chamam isso de efeito alavancagem. As empresas aproveitam esse efeito tanto quanto as residências privadas e públicas.

Em um ambiente de inflação crescente de preços, as empresas podem esperar vender seus produtos a preços unitários mais altos no futuro, com volumes de vendas inalterados ou até crescentes em termos reais. Isso cria um incentivo quase irresistível para financiar novos investimentos com um empréstimo de juros fixos. Desde que os custos de empréstimo sejam menores que os retornos desses investimentos, um retorno maior sobre o patrimônio líquido pode ser alcançado por meio da aquisição de dívidas, por meio de empréstimos.

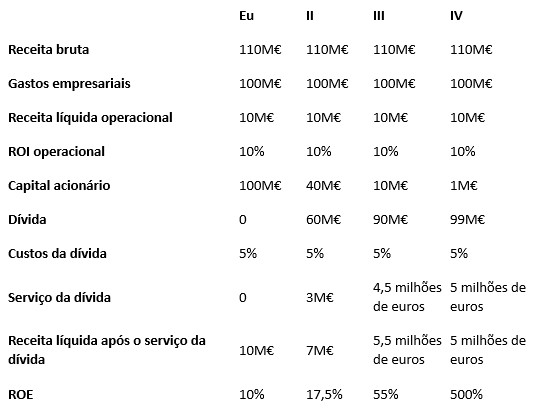

Como esse é um mecanismo muito central, vamos ilustrá-lo com um exemplo numérico. Suponha que uma empresa compre 50 milhões de euros em serviços de fomento todos os anos, com a ajuda dos quais cria produtos cuja venda subsequente resulta em uma receita bruta esperada de 52,5 milhões de euros. Assim, a empresa alcança uma receita líquida de 2,5 milhões de euros, correspondendo a um retorno operacional sobre o investimento (ROI) de 5%. Se os custos do mercado de crédito fossem tão altos (por exemplo, pagamentos de juros e principal representariam 5% do empréstimo), a empresa não teria nenhum incentivo extra especial para contrair dívidas.

Agora suponha que a descoberta de uma mina de prata muito produtiva traga grandes quantias adicionais de dinheiro de prata ao mercado. Portanto, a empresa espera alcançar preços unitários mais altos para seus produtos no futuro e considera expandir suas operações. Portanto, planeja adquirir anualmente serviços de fomento no valor de 100 milhões de euros, e as vendas anuais devem aumentar para 110 milhões de euros. Isso significaria uma receita bruta de 10 milhões de euros, e o ROI operacional aumentaria para 10%.

Into pode financiar o investimento de 100 milhões de euros por meio de qualquer combinação de capital próprio e empréstimos. Se ainda conseguir tomar empréstimos a uma taxa fixa de juros de 5%, a respectiva combinação de capital próprio e empréstimos tem grande influência sobre a renda líquida ou sobre o retorno sobre o patrimônio. Considere quatro cenários hipotéticos, que resumiremos na tabela abaixo.

O efeito de alavancagem

Se os gastos anuais do negócio forem financiados exclusivamente por capital próprio (Cenário I), o retorno sobre o patrimônio é exatamente igual ao ROI operacional, ou seja, 10%. O financiamento por dívida melhora esse resultado, pois o custo do empréstimo agora está subitamente menor que o ROI operacional. Quanto maior o índice de dívida, mais forte será o retorno sobre o patrimônio (ROE). No cenário II, 60 milhões de euros são financiados por dívida e 40 milhões por capital próprio. Como resultado, a receita líquida cai para 7 milhões de euros (porque são necessários 3 milhões para pagar a dívida, incluindo juros e pagamento), mas o ROE aumenta, pois esses 7 milhões são a remuneração de um patrimônio próprio de apenas 40 milhões de euros. No cenário III, a razão de alavancagem é ainda maior, e o ROE aumenta de acordo. Por fim, o cenário IV mostra o caso aparentemente extremo em que apenas 1 milhão de euros de capital próprio é utilizado, enquanto o restante do investimento, de 99 milhões de euros, é financiado por empréstimo. Neste caso, a receita líquida da empresa após o serviço da dívida cai para pouco mais de 5 milhões de euros; mas essa quantia remunera, como já mencionado, um patrimônio de apenas 1 milhão. Em outras palavras, o ROE neste caso é 500%!

Desde que o custo do empréstimo seja menor que o retorno operacional da empresa, um aumento na razão de alavancagem leva a um aumento dos ROEs. No entanto, esse efeito de alavancagem não é linear, mas exponencial. Um aumento constante na razão de alavancagem leva a aumentos cada vez maiores nos ROE.

O efeito de alavancagem explica por que proprietários de empresas (assim como empresas financeiras) podem ter um incentivo para financiar seus gastos com empréstimos. Mas o mesmo pode ser dito sobre residências privadas e públicas. Em um ambiente de inflação de preços, espera-se que as rendas (privadas) e as receitas tributárias (governo) aumentem mais cedo ou mais tarde. Se os custos do empréstimo permanecerem inalterados (taxa de juros fixa), há um incentivo para contrair mais dívidas, pois pode-se esperar que esses custos diminuam em relação à renda.

Residências privadas normalmente utilizam empréstimos para comprar ativos duráveis, como imóveis ou ações de empresas listadas em bolsas de valores. Portanto, elas podem se beneficiar em dobro da inflação dos preços: porque os custos dos empréstimos certamente diminuem em relação à renda, e também porque o valor monetário de seus ativos também está destinado a aumentar com a inflação geral dos preços.

Moradias públicas (governos municipal, estadual e federal) são devedoras especiais com fortes incentivos para contrair dívidas. Sob inflação permanente de preços, elas podem esperar que os pagamentos de impostos cresçam, junto com a crescente renda dos cidadãos e com o aumento dos valores monetários dos ativos privados. Se a inflação de preços coincidir com as alíquotas progressivas do imposto de renda, a receita do governo normalmente aumenta a uma taxa maior do que a taxa preço-inflação.

Sob inflação permanente de preços, há portanto fortes incentivos para a alavancagem financeira em todos os setores da economia. A oferta de promessas para pagar (a demanda por empréstimos) está, portanto, destinada a crescer.

No geral, então, a situação é a seguinte. A inflação crescente de preços implica crescimento nos mercados de crédito. Por um lado, a demanda por promessas a pagar que rendem juros (a oferta de empréstimos) está aumentando. Por outro lado, a oferta de promessas a pagar (a demanda por empréstimos) também está aumentando.

Da mesma forma, os mercados imobiliários também estão crescendo sob inflação crescente de preços. Por um lado, alguns dos saldos em caixa anteriormente acumulados agora são usados para comprar imóveis; por outro lado, há um aumento nas compras financiadas por crédito por empresas e agregados familiares que querem aproveitar o efeito de alavancagem.

O nível de preço dos ativos, portanto, tende a subir. No caso do mercado imobiliário, isso é óbvio. No caso dos valores mobiliários, essa tendência é menos óbvia, mas, no fim das contas, igualmente evidente. É verdade que há uma expansão simultânea da oferta e da demanda, e essas influências diretas não fornecem uma direção clara para o desenvolvimento do nível de preços dos valores mobiliários. Mas, indiretamente, a influência da demanda por promessas de pagamento tende a ser predominante, por três razões. Primeiramente, o maior volume de crédito também exige garantias mais extensas, e assim a demanda por imóveis e, especialmente, por títulos de dívida aumenta. Em segundo lugar, a liquidez dos títulos está aumentando devido ao crescimento geral do mercado de crédito. Terceiro, as pontuações de crédito estão subindo junto com a elevação dos preços dos imóveis (valores de garantia).

O crescimento dos mercados de ativos devido à inflação dos preços pode ser acompanhado por um aumento geral no volume de poupança. Alguns poupadores desejam compensar a esperada elevação futura do nível de preços com um volume maior de economia. Outros pouparão menos, como consequência dos incentivos para comprar bens de consumo de curta duração. De qualquer forma, a inflação progressiva dos preços implica menos poupança em dinheiro e, assim, deteriora as condições materiais de vida da população financeiramente analfabeta. Embora a indústria bancária esteja crescendo, ela está crescendo às custas dos saldos em caixa, e alguns fundos anteriormente acumulados não são mais poupados, mas gastos.

* * *

As considerações acima referem-se à inflação progressiva de preços em geral, ou seja, independentemente de ela resultar do intervencionismo monetário ou ocorrer em um cenário puramente de livre mercado. Também não importa se as novas unidades monetárias são colocadas em circulação por meio da criação de novos créditos, por pagamentos diretos ou por meio de doações. A inflação gradual dos preços sempre e em todo lugar oferece um impulso ao mercado de crédito e, assim, implica uma tendência de aumento dos preços dos imóveis e ativos financeiros.

No entanto, dentro do contexto de uma ordem monetária natural, essas tendências são fortemente limitadas, por seis razões principais.

Primeiro, a produção natural de dinheiro é cara. Nos poucos períodos históricos em que a descoberta de abundantes minas de prata e ouro implicou um aumento significativo do estoque monetário total, esse aumento sempre foi moderado em comparação com os sistemas de moeda fiduciária. A inflação resultante dos preços foi mantida dentro de limites muito estreitos.

Segundo, em uma ordem monetária natural, fortes aumentos no estoque monetário são temporários e, portanto, aumentos no nível de preços também são temporários.

Terceiro, um nível maior de endividamento significa uma maior vulnerabilidade do devedor. Um empreendedor que atua com 10% de participação se expõe a um risco muito alto de insolvência. O patrimônio líquido é o buffer que serve para absorver perdas. Quanto menor o buffer, maior o risco de decisões erradas levarem à quebra da empresa. Empreendedores, portanto, não aproveitam o efeito de alavancagem ao máximo. O retorno do capital é mais importante do que o retorno sobre o capital.

A situação é muito semelhante do ponto de vista de moradias privadas e públicas. Um empregado que contrai muitas dívidas para comprar uma casa acaba especulando que sua renda aumentará no futuro, enquanto o custo do empréstimo permanecerá fixo. Em uma ordem monetária natural, isso pode ser verdade em alguns casos, mas não se pode contar com isso. Ninguém pode ter certeza de que o curso futuro dos acontecimentos será vantajoso para ele. Além disso, o efeito de alavancagem é uma faca de dois gumes, pois também pode ser revertido: se o custo do empréstimo for maior do que a renda gerada pela produção de bens, então pode não ser o lucro, mas sim os prejuízos que se multiplicam. Por essas razões, a disposição de explorar o efeito de alavancagem ao máximo é limitada.

Quarto, sob uma ordem monetária natural, o efeito de alavancagem financeira se limita. À medida que a demanda por crédito cresce, as taxas de juros tendem a subir e, assim, os incentivos para alavancagem são reduzidos e, por fim, eliminados.

Quinto, sob inflação progressiva dos preços, as taxas de juros subiriam logo, mesmo sem uso extensivo do efeito alavancagem. A razão é que um nível de preços em constante elevação significa que os credores obtêm retornos reais cada vez menores. Portanto, eles têm um incentivo para contornar o mercado de crédito e usar suas economias em outras áreas. Mas aí só há três opções. Ou começam a investir em suas próprias empresas; ou compram bens de consumo duráveis e imóveis; ou então não poupam mais, mas continuam consumindo suas poupanças. Em todos os três casos, a oferta de fundos emprestáveis diminui e as taxas de juros aumentam.

Sexto, com os preços em constante aumento, há um incentivo para todos os participantes do mercado buscarem tipos alternativos de moeda. Se houver alternativas adequadas, a demanda por moeda ruim diminui, e pode até ser completamente expulsa do mercado de moeda. Então a economia de dívida excessiva também chegará ao fim.

Mercados de ativos sob inflação deliberada de preços

Os limites à inflação de preços que acabamos de destacar existem apenas em uma ordem monetária natural. Em um sistema moderno de moeda base desmaterializada compulsiva (moeda fiduciária), eles são amplamente sobrepostos, e assim há um crescimento desenfreado e exponencial dos mercados de ativos.

Um sistema de moeda fiduciária provoca inflação permanente dos preços por sua própria natureza – e isso é o que o diferencia de uma ordem monetária natural. As pessoas, políticas e instituições concretas envolvidas no banco central são, nesse aspecto, completamente secundárias, senão irrelevantes, especialmente a longo prazo. Dinheiro natural só pode ser produzido a alto custo e em quantidades relativamente pequenas. O dinheiro fiduciário pode ser produzido em qualquer quantidade e em qualquer momento, sem quaisquer limitações econômicas ou técnicas. Os bancos centrais do mundo ocidental provaram esse fato de forma muito clara nos últimos anos.

O principal objetivo de um sistema de moeda fiduciária é aumentar o estoque de dinheiro. Mais especificamente, serve para aumentar o estoque monetário além do nível que teria alcançado sem intervenção governamental. Caso contrário, seria simplesmente inútil criar um sistema assim.

A possibilidade basicamente ilimitada de inflar o estoque monetário e a concretização dessa possibilidade pertencem à essência da moeda fiduciária. Por esse motivo sozinho, os seis limites discutidos acima são mais flexíveis aqui do que em uma ordem monetária natural.

Agora podemos imaginar que a inflação do estoque monetário não segue uma regra fixa, mas sim escolhas aleatórias. Hoje, a oferta monetária cresceria 5%, amanhã 70% e depois de amanhã 12%. Hoje essa pessoa ou empresa, amanhã outra, estaria no primeiro lugar da fila quando o novo dinheiro chegasse ao mercado, sem que fosse possível dizer antecipadamente quem serão os sortudos vencedores da loteria da inflação. Nesse caso, o crescimento desenfreado dos mercados de ativos ainda estaria limitado de quatro maneiras: (1) o risco de insolvência aumentaria à medida que a dívida cresce; (2) o aumento da dívida levaria a taxas de juros mais altas, porque a oferta de fundos emprestáveis não necessariamente se desenvolve em harmonia com a demanda; (3) as taxas de juros também aumentariam porque a inflação dos preços leva a uma redução na oferta de fundos emprestáveis; e (4) a área monetária diminuiria devido à concorrência monetária.

No entanto, o cenário de uma produção puramente aleatória de dinheiro é pura ficção. Na economia real, a inflação do estoque monetário segue um plano. Existem pessoas específicas que decidem sobre a inflação do estoque monetário, e há pessoas específicas que podem se beneficiar dessa inflação. Pode-se argumentar se isso também pertence à essência de um sistema de moeda fiduciária; e provavelmente teremos que afirmar que sim, especialmente porque o registro histórico é tão cristalino. Nunca jamais foi introduzido um sistema de moeda fiduciária que funcione aleatoriamente. Sempre e em todos os lugares, certas pessoas e grupos são sistematicamente favorecidos.[15] De fato, que rei, que príncipe, que governo democrático teria o trabalho – e correria os riscos – de criar e manter um sistema de moeda fiduciária sem qualquer possibilidade de direcioná-lo e dirigi-lo?

Mas assim que fica claro quem pode inflar o estoque monetário, e a favor de quem, surgem duas novas consequências. Por um lado, os beneficiários agora têm um incentivo para depender dos bancos centrais, em detrimento de todos os outros usuários de moeda (risco moral). Por outro lado, há um incentivo para que todos os outros participantes do mercado se juntem ao círculo de beneficiários.

Em um primeiro passo, vamos supor que apenas aqueles que estão no comando do sistema de moeda fiduciária possam se beneficiar diretamente da criação de dinheiro. Imagine o ditador de uma república de bananas que controla a imprensa de tal forma que apenas ele mesmo ou seus parentes e amigos sejam os beneficiários diretos, enquanto todos os outros não têm acesso a esse maná. (Mais tarde, abandonaremos essa suposição e nos aproximaremos das condições reais do mundo ocidental.)

Assim, aqueles que sabem que as ações monetárias serão inflacionadas a seu favor podem limitar os recursos de gestão de risco a um mínimo simbólico. As duas ferramentas essenciais da gestão de riscos na vida econômica são a equidade e a liquidez. Dinheiro suficiente disponível permite fazer pagamentos inesperados sem rifar qualquer ativo. Uma quantidade suficiente de capital permite absorver quaisquer perdas. Mas essas ferramentas são caras. Moeda mantida em dinheiro vivo não gera renda. Uma base de capital alto significa renunciar ao efeito de alavancagem. Em resumo, o aumento da segurança vem ao custo de retornos perdidos.

No entanto, quem pode esperar ser salvo com a ajuda da impressora não precisa se preocupar em gerenciar riscos. Suas reservas de dinheiro podem ser reabastecidas a qualquer momento e sem limite; e as perdas não representam mais uma ameaça séria, pois os credores podem ser atendidos a qualquer momento e sem limitação. Assim, ele pode se endividar à vontade para multiplicar o retorno sobre o patrimônio próprio por meio da alavancagem.

Além disso, ele não precisa tomar nenhum cuidado especial ao investir capital. Os investimentos potencialmente mais lucrativos geralmente também são particularmente arriscados e, portanto, caros; por isso, investidores geralmente param por aqui. Mas para o mestre da impressora, os custos não importam. Porque não é ele quem suporta as possíveis perdas, mas toda a comunidade de usuários de dinheiro. Quando o estoque monetário é inflado a seu favor, o valor de cada unidade individual de dinheiro cai. No caso de investimentos arriscados, os lucros possíveis permanecem em seu bolso, enquanto as perdas possíveis são em grande parte suportadas pelos outros participantes do mercado. Portanto, ele não precisa fugir de riscos e preferirá investimentos particularmente lucrativos.[16]

Do ponto de vista econômico individual dele, esse comportamento não é irracional. Mas é óbvio que um problema macroeconômico está surgindo agora. Nosso investidor desenfreado assume riscos que provavelmente não cobre por conta própria. Ele pode incorrer em custos que, em última instância, terão que ser arcados pelos outros participantes do mercado. Custos significa abdicar de recursos escassos. O dinheiro novo, recém-saído da impressora, é usado para comprar matérias-primas, mão de obra, bens de consumo e assim por diante, que então necessariamente faltam em outros lugares. No entanto, o local exato onde essa escassez ocorrerá não pode ser determinado antecipadamente. Em princípio, toda família e empresa pode ser afetada, mesmo que as respectivas atividades sejam financiadas apenas com patrimônio e sem empréstimos. O mesmo vale para o timing.[17] Mas, em todo caso, as ações irresponsáveis do mestre da impressora criam uma contradição entre o uso planejado dos recursos, por um lado, e os recursos realmente disponíveis, por outro.[18]

Claro, erros de planejamento também ocorrem em uma ordem econômica competitiva. E devemos acrescentar que tais erros normalmente são corrigidos sem demora por meio do mecanismo de retroalimentação de lucros e prejuízos. Mas esse mecanismo é dificultado e atrasado pela impressora. No caso extremo em que um banco central busca manter todas as empresas em funcionamento com créditos baratos criados do nada, uma retificação não pode mais resultar de perdas em nível de empresa. Eventualmente, terá que ser feito no nível da economia como um todo, no contexto de uma crise macroeconômica. Em outras palavras, o processo de feedback entre planejamento e realidade não é mais descentralizado nem responsivo mesmo a pequenas discrepâncias; na verdade, agora ocorre em escala macroeconômica e somente depois que grandes desequilíbrios se formarem. A inflação do estoque monetário, a mera possibilidade de uma inflação (ilimitada) do estoque monetário, desencadeia uma expansão ilusória das atividades, que é finalmente corrigida em uma crise.[19]

Na alta, há um crescimento desenfreado nos mercados de ativos. A maioria das barreiras que limitam esse crescimento em uma ordem monetária natural agora está suspensa. A oferta monetária pode ser aumentada indefinidamente; não há risco de insolvência para os mestres da impressora; e estes últimos não precisam temer um aumento nos juros, pois todos os empréstimos necessários podem ser concedidos gratuitamente e por um período ilimitado, se necessário. Portanto, o crescimento desenfreado durante a alta pode até ser exponencial.

No entanto, duas barreiras permanecem, a decorrente da inflação de preços e a resultante do possível uso de tipos alternativos de dinheiro. Como discutido acima, a inflação de preços tende a levar a uma redução na oferta de fundos emprestáveis. Isso pode então resultar na necessidade de os mestres da impressora compensarem aqueles fundos que não conseguem mais obter a preços aceitáveis no mercado de crédito por meio de uma produção ainda maior de dinheiro. No entanto, isso é uma faca de dois gumes. O aumento da inflação do estoque monetário acelera a queda no valor da moeda e, assim, leva a uma redução adicional na oferta de fundos emprestáveis.[20] A alta dos preços também implica um aumento vertiginoso dos gastos públicos e, portanto, a necessidade de contrair novos empréstimos cada vez maiores, que eles então pagam novamente produzindo dinheiro, etc., etc. Eventualmente, os preços sobem tão rápido que o dinheiro se torna inutilizável. Se os preços dobrarem de um dia para o outro – ou até mesmo da manhã à noite – quase ninguém vai querer ficar com esse dinheiro. Em casos extremos, isso pode levar à rejeição completa da moeda pelos cidadãos – ela colapsa e, com ela, toda a divisão do trabalho.[21]

No longo prazo, todos os sistemas de moeda fiduciária levam a esse ciclo vicioso de inflação e inflação de preços. A partir daí, três resultados são possíveis. O primeiro é a hiperinflação, seguida pelo colapso semelhante a uma crise do sistema monetário fiduciário. Já durante a hiperinflação, os cidadãos geralmente começam a usar moedas estrangeiras e também tipos naturais de moeda, como moedas de prata e ouro; e isso amortece um pouco o colapso eventual.

O segundo possível resultado é a decisão dos mestres da impressora de parar a produção de dinheiro ou reduzi-la ao mínimo. Neste caso, uma crise de ajuste é inevitável, mas com duas variantes. Ou o ajuste pode ser realizado pelas forças do mercado, ou seja, por uma espiral deflacionária; ou o ajuste ocorre por meio de decreto administrativo em uma chamada reforma cambial.

O terceiro possível resultado é sobrecarregar a economia com controles de preços e outras regulamentações a tal ponto que o livre comércio e a troca não sejam mais possíveis. Dessa forma, também (como no caso da reforma cambial), os custos futuros podem ser distribuídos a certos grupos de forma direcionada. Em contraste com uma reforma monetária, porém, há uma nacionalização permanente da economia.

Agora, pode-se objetar que considerações desse tipo têm muito pouco a ver com a realidade atual. Falamos de “mestres da impressora” privilegiados ou ditadores de uma república de bananas. Na verdade, presumimos que eles eram os únicos beneficiários da inflação. Mas em países ocidentais hoje, como os EUA ou a Alemanha (ou países da Zona do Euro), não há ninguém que possa agir no sistema monetário como um senhorio. Hoje, temos bancos centrais públicos administrados por pessoas educadas e bem-intencionadas. Eles agem de forma independente do estado e de forma alguma cuidam apenas de um pequeno círculo de beneficiários, mas de praticamente todos os participantes do mercado. Eles são sujeitos a regras mais ou menos rígidas. Eles têm o mandato de estabilizar os preços. Isso não deixa muito espaço para aumentos arbitrários no estoque monetário.

Essa objeção é em parte justificada. Os sistemas atuais de moeda fiduciária realmente funcionam de forma um pouco diferente do sistema primitivo e hipotético que examinamos até agora. Mas as diferenças são, em última análise, diferenças de grau e, acima de tudo, são pouco lisonjeiras para a realidade de hoje. O sistema primitivo adotado até agora é caracterizado pelo fato de que a inflação beneficia apenas o pequeno estrato dos controladores do sistema, enquanto a grande maioria não tem perspectiva de penetrar nesse círculo privilegiado. Em contraste, no nosso sistema monetário atual, praticamente todos os participantes do mercado podem esperar se juntar aos vencedores da inflação, pelo menos por um curto período.[22] Como mostraremos abaixo, essas circunstâncias agravam os efeitos adversos da moeda fiduciária.

A política de estabilização desestabilizadora

A missão central da política monetária hoje é estabilizar a taxa de inflação dos preços. O Eurosistema não tem nenhum objetivo prioritário mais elevado. Todas as suas atividades devem ser direcionadas para uma taxa anual de inflação de preços de cerca de 2%. O sistema de bancos centrais dos EUA segue um chamado duplo mandato: estabilizar a taxa de inflação de preços e, se necessário, expandir a política monetária para estimular o mercado de trabalho (e, como consequência dessas duas coisas, alcançar taxas de juros moderadas de longo prazo). Espera-se que tais políticas de estabilização tenham um efeito positivo no crescimento de longo prazo. Mas a verdade é que essa estabilização é de um tipo bastante superficial e que, na verdade, desestabiliza a economia. Vamos ver por quê.

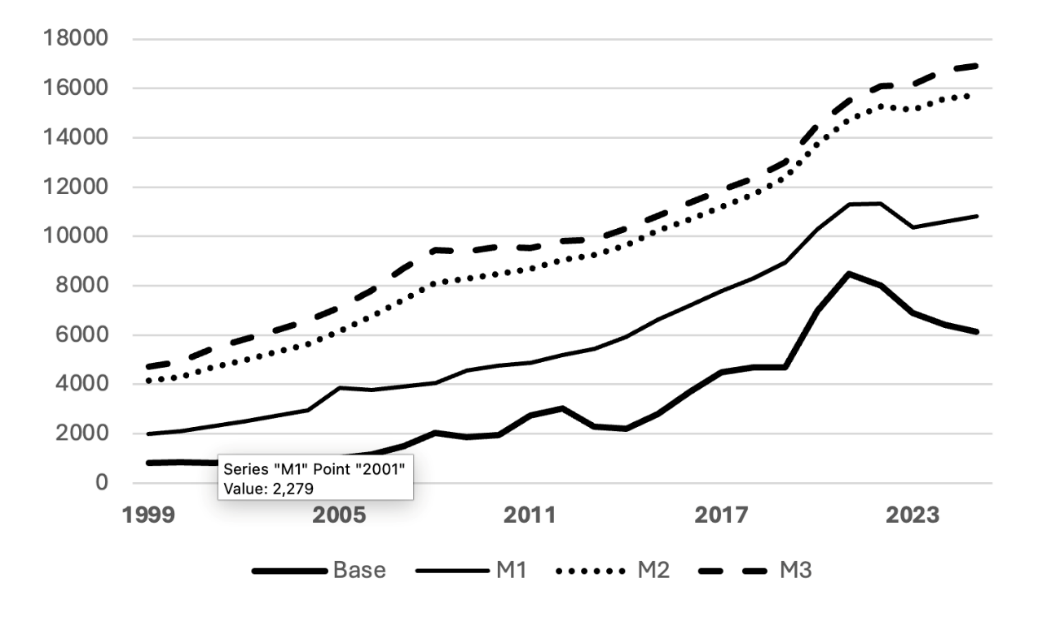

Enquanto no sistema de moeda fiduciária de uma república de bananas apenas o ditador é financiado pela impressora, hoje um círculo muito maior de participantes do mercado pode contar com o maná da criação de dinheiro ex nihilo. Esse círculo inclui, antes de tudo, os bancos comerciais. A razão mais importante é que a estabilização da taxa de inflação de preços só pode ser alcançada estabilizando todo o estoque monetário. No entanto, a maior parte da oferta monetária geralmente não é produzida pelos bancos centrais, mas pelos bancos comerciais (veja a Figura 3, abaixo).

Agregados monetários na área do euro, 1999-2025

Fonte: BCE; Bilhões de euros

Para estabilizar a taxa de inflação de preços, os bancos centrais devem garantir que os bancos comerciais não produzam dinheiro bancário excessivo; isso pode ser feito dificultando as condições de refinanciamento (taxa de juros, vencimento, garantia) e também por meio da regulação dos mercados financeiros. Por outro lado, porém, eles também devem garantir que os bancos comerciais não produzam dinheiro bancário insuficiente. Para isso, as condições de refinanciamento podem ser flexibilizadas, mas isso nem sempre é suficiente. Bancos comerciais só podem produzir dinheiro bancário se forem solventes e líquidos. Mas o que acontece se isso não for o caso?

Depende do tamanho e da rede do banco em questão. Quanto menor e mais limitada sua esfera de influência, menor será o impacto da saúde financeira sobre o sistema como um todo. Portanto, inadimplências e insolvências de pagamento podem ser toleradas por bancos pequenos. É aqui que o processo usual de mercado pode fazer seu trabalho. Mas a situação é bem diferente para grandes bancos que mantêm relações comerciais com muitos outros participantes do mercado. Se um grande banco precisa vender títulos sob pressão, isso exerce pressão sobre os preços de mercado e, portanto, também sobre os valores patrimoniais de outros bancos que possuem o mesmo tipo de título. Um problema inicial de liquidez pode assim rapidamente se transformar em um problema de insolvência, especialmente se o buffer de capital próprio dos bancos for baixo. Se um grande banco entrar em calote, por um lado isso causa uma queda significativa na oferta total de dinheiro; e, por outro, existe o risco de que os credores também sejam atraídos para o vórtice da insolvência. Outros bancos comerciais estão entre os credores mais importantes dos bancos comerciais. A insolvência de um banco maior pode facilmente levar à insolvência de outros.[23]

É por isso que os bancos centrais buscam evitar problemas de liquidez e solvência no setor bancário comercial. Claro, a oferta de dinheiro em espécie não causa dificuldades particulares, pois os bancos centrais podem produzir dinheiro gratuitamente. As coisas são um pouco diferentes com a iminente insolvência de um banco comercial maior. Liquidez adicional não serve de nada aqui se essa liquidez vier na forma de um empréstimo, pois então os passivos aumentariam junto com os ativos e a insolvência persistiria.

Na verdade, existem apenas três medidas que ajudam em caso de insolvência: primeiro, a contribuição de capital social pelo estado; segundo, a permissão estatal para manter contas fictícias; e terceiro a criação de mercados artificiais para os ativos do banco em questão. As três técnicas foram amplamente utilizadas no resgate dos bancos em 2008 e 2009.[24] No entanto, os dois primeiros não pertencem à alçada dos bancos centrais, então vamos focar aqui no terceiro.

Os bancos centrais podem evitar a insolvência dos bancos comerciais ao evitar a queda no valor dos ativos detidos pelas instituições envolvidas. Esses ativos são principalmente títulos de dívida e, em alguns casos, também ações. Portanto, os bancos centrais devem ou comprar esses ativos a preços artificialmente altos; ou aceitá-los como garantia a valores artificialmente altos; ou trocá-los por seus próprios ativos a uma taxa de câmbio artificialmente alta. É exatamente isso que aconteceu em grande escala após a crise de 2008 e ainda acontece.

Muitos economistas – especialmente em países de língua alemã – acreditam que estabilizar os mercados financeiros não é uma das tarefas dos bancos centrais. Eles estão errados. A estabilização dos mercados financeiros é uma consequência mais ou menos direta da principal tarefa de política monetária dos bancos centrais atuais, qual seja: a estabilização da taxa de inflação dos preços. Para cumprir sua missão, os bancos centrais devem evitar o colapso dos bancos comerciais a todo custo; mas às vezes só conseguem isso evitando o colapso do mercado de valores mobiliários. Isso diz respeito especialmente a títulos de dívida e, acima de tudo, à dívida soberana.

Portanto, os bancos têm motivos para investir seu dinheiro nos títulos de devedores ruins (mas importantes), pois podem presumir que os preços desses títulos serão sustentados pelos bancos centrais. Outras intervenções governamentais também estão atuando na mesma direção, em particular o seguro de depósitos à vista. Os custos dessas intervenções são repassados ao público em geral – como no caso acima da república das bananas – isto é, para a comunidade de usuários de dinheiro. Toda vez que os bancos centrais abrem as comportas do dinheiro para apoiar este ou aquele banco, ou este ou aquele título, a escassez relativa de dinheiro diminui. Os beneficiários dessas intervenções enchem seus cofres com dinheiro novo, mas os outros detentores acabam sendo privados do poder de compra, que, em uma ordem monetária natural, preserva sua relativa escassez e, portanto, seu poder de compra.

No nosso sistema fiduciário atual, há um enorme incentivo para que os grandes bancos comerciais ajam conforme essa expectativa. Eles sabem que os bancos centrais querem estabilizar a taxa de inflação dos preços. Eles sabem que os bancos centrais têm recursos ilimitados à disposição para isso. Eles sabem que seu próprio bem-estar é essencial para que os bancos centrais cumpram sua missão pública.[25] Assim, os bancos comerciais podem reduzir sua própria gestão de riscos (cara) e dedicar uma parte maior de seus recursos a investimentos particularmente arriscados (e portanto lucrativos). Eles podem contrair mais dívidas e reduzir suas reservas de caixa para aumentar o retorno sobre o patrimônio próprio por meio da alavancagem. E é exatamente isso que eles fazem.

A métrica padrão para medir a alavancagem financeira dos bancos comerciais é o chamado índice CET1 – o índice comum de capital 1. De acordo com o FMI, a média mundial de índice CET1 foi de 13% em 2024, com base em uma amostra de 669 bancos de 69 países, representando 74% dos ativos globais do setor bancário.[26] Uma média de índice CET1 de 13% significa que os bancos detêm títulos de dívida no valor de 770% de seu capital próprio. Mas mesmo esse número não representa adequadamente a situação real. Pois o índice CET1 é calculado dividindo o capital próprio dos bancos, não pelos ativos, mas pelos ativos ponderados pelo risco. Agora, o peso oficial de risco da dívida soberana (letras do tesouro, títulos do governo e similares), conforme definido em todos os acordos internacionais entre reguladores financeiros, é exatamente 0%. Isso significa que a dívida soberana não conta de forma alguma para o cálculo do índice CET1. Ao deter quantias significativas de dívida soberana, um banco comercial pode dessa forma reduzir seu índice CET1, mesmo que esteja alavancado ao máximo e tenha feito investimentos muito arriscados.

O impacto da estabilização da taxa de preços e inflação nas decisões de investimento

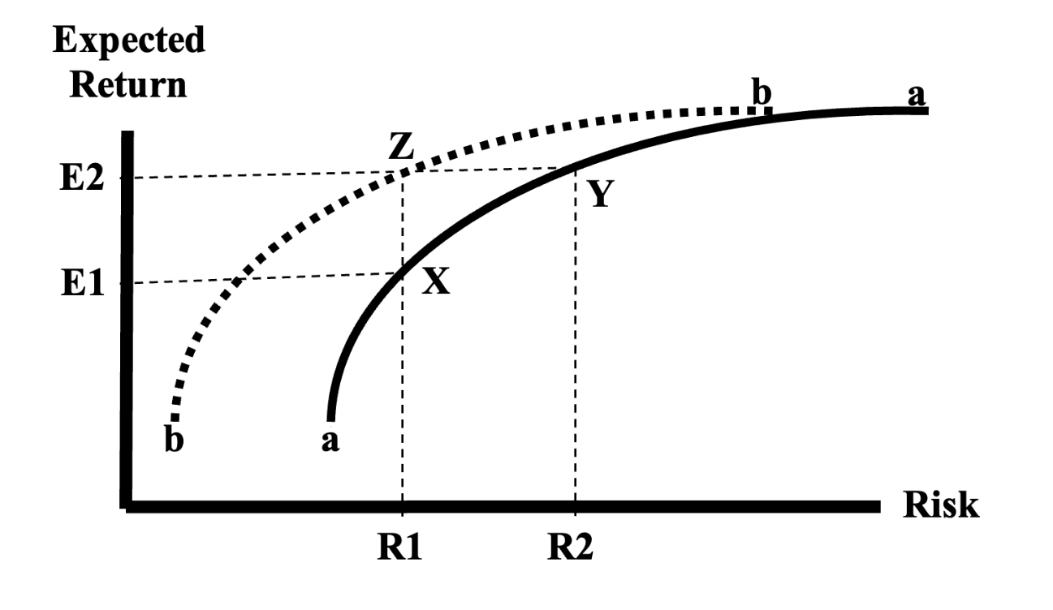

Vamos apresentar uma representação gráfica desse mecanismo. A Figura 4 acima mostra uma curva de fronteira eficiente (a–a) ilustrando as oportunidades de investimento em uma ordem monetária natural. A curva mostra que um agente pode alcançar retornos esperados crescentes apenas aceitando riscos cada vez maiores (no sentido de possíveis consequências que são indesejáveis do ponto de vista dele). O projeto de investimento Y promete um retorno esperado maior (E2) do que o projeto X (E1), mas também está associado a riscos maiores (R2 em vez de R1). Se nosso investidor for relativamente avesso ao risco, ele preferirá X. No entanto, ele reconsiderará essa escolha em um sistema de moeda fiduciária. Porque, neste caso, ele não assume todos os riscos. Alguns dos riscos ou custos são socializados à força. Em sua visão, isso significa uma mudança na fronteira eficiente de (a–a) para (b–b). O Projeto Y agora tem o mesmo nível de risco (R1) que o projeto X antes, em uma ordem monetária natural. Nosso investidor pode, portanto, conciliar o risco relativamente menor (R1) com o retorno esperado relativamente maior (E2) (ponto Z). Assim, ele preferirá o projeto de investimento mais arriscado. De um ponto de vista macroeconômico, portanto, maiores riscos são assumidos (mais recursos são consumidos), enquanto, do ponto de vista econômico individual, um resultado melhor é alcançado com o mesmo risco.[27]

É óbvio que, como resultado, os mercados financeiros estão estruturalmente enfraquecidos. Enquanto a base de capital é tão fraca quanto a da maioria dos bancos comerciais e outros participantes do mercado financeiro, qualquer grande calote envolve efeitos dominó que podem arrastar o mercado como um todo, como quase aconteceu no outono de 2008. Naquela época, apenas a intervenção massiva dos bancos centrais desacelerou a implosão dos mercados de ações e impediu a desintegração dos bancos comerciais. Mas, naturalmente, isso significa que os bancos comerciais se sentiram ainda mais encorajados.

No nível macroeconômico, as consequências são exatamente as mesmas do caso do ditador “primitivo” na seção anterior. A principal diferença para esse caso é que a redução das cláusulas de risco individual agora é acelerada. O ditador de uma república de bananas não precisa ter pressa, porque ninguém pode tirar suas vantagens. Os bancos comerciais de hoje, por outro lado, estão competindo por participação de mercado e novos acionistas, então eles vão se apressar para explorar o efeito de alavancagem da dívida o mais rápido e o máximo possível. Enquanto na república de bananas geralmente apenas o ditador (e seu círculo de amigos) estão fortemente endividados, enquanto a maior parte da população está restrita a comportamentos financeiros relativamente conservadores, em nosso sistema progressista exércitos inteiros se entregam à expansão do crédito.

Nos sistemas financeiros atuais, os bancos comerciais são apenas os primeiros e imediatos beneficiários da impressora.[28] Indiretamente, companhias de seguros, fundos de pensão e todos os detentores de valores mobiliários em geral também desfrutam das vantagens econômicas individuais resultantes da estabilização dos preços mais importantes dos valores mobiliários. Indiretamente, todos os clientes bancários também podem se aproveitar da impressora. Esses incluem em particular os estados e os orçamentos públicos, mas também empresas do setor financeiro, empresas não financeiras e agregados familiares. Como vimos, com a inflação constante dos preços, há fortes incentivos econômicos para que cada cidadão fique do lado vencedor da política monetária patrocinada pelo governo. A maneira mais fácil de fazer isso é por meio de dívidas. Dívidas adicionais nos permitem comprar imóveis e títulos agora, bens cujos preços provavelmente vão subir mais cedo ou mais tarde devido à produção implacável de dinheiro. O resultado é uma inflação dos mercados de ativos, que resulta em grande parte da dívida das famílias.

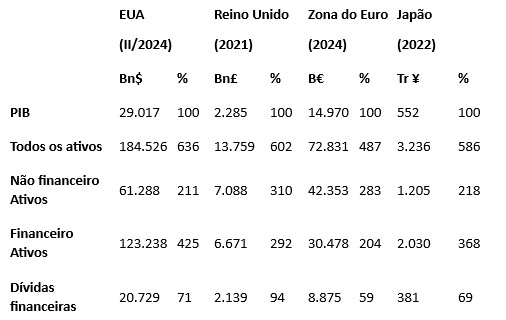

Tabela

Fontes: Federal Reserve, ONS, BCE, Gabinete do Gabinete; cálculo próprio

A tabela acima mostra a situação atual em alguns países selecionados. No Reino Unido, a dívida privada das famílias é particularmente alta (o valor monetário da dívida é 94% do PIB), enquanto na Zona do Euro é um pouco mais moderada (mal chega a dois terços do PIB). Note também que o valor total dos ativos nos quatro países é muitas vezes maior que o valor monetário da produção anual. Claro, isso se deve fundamentalmente ao fato de que os ativos são acumulados – em países ricos, é normal que seu valor ultrapasse em muito o da produção anual. Mas a influência da supervalorização especulativa dos ativos – que assume diferentes formas em diferentes países – também vem à tona aqui.

Hoje em dia, é comum que famílias jovens se endividem ao extremo para comprar as maiores casas possíveis o quanto antes.[29] Pessoas com um espírito empreendedor frequentemente têm a ideia de “colecionar” apartamentos para aluguel, financiando cada nova aquisição com um novo empréstimo, tendo o próprio imóvel adquirido como garantia. Mesmo famílias com uma renda bastante modesta proveniente de sua atividade principal conseguem adquirir uma carteira de imóveis financiada por crédito. Esse comportamento é perfeitamente racional do ponto de vista econômico individual. Em um ambiente de inflação de preços, é justificável esperar um aumento sustentável no valor do imóvel. O serviço da dívida, por outro lado, não aumenta, pelo menos não quando a taxa de juros é fixa. Portanto, as receitas possíveis não têm limites, enquanto os custos são limitados. Os lucros são privados, enquanto os custos são, ao menos parcialmente, socializados.

Do ponto de vista macroeconômico, isso resulta em uma fragilidade financeira crescente que vai muito além do setor financeiro. Uma economia da dívida é vulnerável porque a falência de participantes individuais do mercado superendividados implica a falência de seus credores se eles também estiverem superendividados. Isso então leva a uma onda de falências semelhante a uma avalanche, que afeta praticamente todas as partes da economia.

Com um baixo nível de endividamento, ou com uma elevada base de capital próprio na economia como um todo, falências isoladas não causam grandes ondas. Seus efeitos negativos costumam limitar-se ao entorno imediato do devedor em questão: família, amigos, empregadores, empregados, clientes e fornecedores. O capital próprio existente nesse ambiente tem um efeito de absorção de erros. Ele quebra a onda de falências ou impede que tal onda surja desde o início. A situação é diferente em uma economia da dívida plenamente desenvolvida, tal como a produzida por um sistema de moeda fiduciária. Nesse caso, as falências podem gerar ondas muito grandes. Pois, quando os próprios credores estão altamente endividados, eles transmitem e multiplicam a falência original de seus próprios devedores. A falta de capital próprio no contexto de uma falência favorece ou intensifica ondas de falências.

Claro, essas ondas de falências são ainda mais importantes quanto maior for o devedor em questão. Hoje, alguns bancos e companhias de seguros são tão grandes que sua eventual falência praticamente arrastaria a indústria financeira global para o abismo. O mesmo se aplica às maiores empresas industriais. A falência delas também resultaria na dos credores e se espalharia daí em ondas mais fortes para o restante da economia. Empresas grandes o suficiente para desencadear uma avalanche assim são chamadas de “sistemicamente importantes” no jargão contemporâneo. No entanto, deve-se notar que a quantidade sistemicamente relevante não é uma constante natural. Na verdade, depende especialmente do nível de endividamento do setor financeiro como um todo. Quanto mais bancos e seguradoras se endividam, mais suscetíveis se tornam às falências de participantes cada vez menores do mercado.

Em outras palavras, quanto maior o nível de dívida dentro de uma ordem econômica, mais suscetível o conjunto se torna à má conduta de partes cada vez menores. Se fosse possível elevar a dívida do nosso tempo ao seu máximo teórico; se fosse possível endividar todas as empresas (não apenas no setor financeiro) e todos os lares (não apenas os orçamentos públicos) em um grau semelhante ao que só conhecemos até agora apenas pelo setor bancário e de seguros; então até a menor empresa e o menor lar seriam sistemicamente relevantes. A falência de um encanador ou padaria poderia então levar à falência todos os outros lares e empresas.[30]

Alguns teóricos engenhosos usaram a imagem de uma borboleta para ilustrar essa situação, cujos suaves batimentos de asas podem ter efeitos enormes. Imagine: a visão de uma borboleta aparecendo de repente desperta o amor por Deus de um encanador que está muito endividado. De um momento para o outro, ele decide deixar seu trabalho e continuar sua vida como monge. Ele vai à falência, sua empresa é liquidada e ele também perde seus bens privados. Isso não significa mais nada para ele. Mas o banco dele agora tem um problema. Ele fez provisões de acordo com suas melhores informações e expectativas, elaborou provisões e contratou apólices de seguro para estar preparado para todos os possíveis casos de inadimplência de pagamento. Mas não previu esse caso. A borboleta não estava em sua conta. Agora ele está indo à falência, a avalanche provocada pelo encanador se intensifica e, em pouco tempo, todos os outros participantes do mercado estão falidos.

Um ponto crucial deve ser enfatizado repetidas vezes: não há uma tendência natural para uma economia da dívida. Pelo contrário, geralmente há bons motivos para todas as partes envolvidas evitarem a dívida o máximo possível. No entanto, a política de estabilização dos bancos centrais leva a um alto nível de dívida em toda a economia, o que, por sua vez, só é possível sob um sistema de moeda fiduciária. Borboletas geralmente não têm impacto significativo na vida econômica. No entanto, a política de estabilizar o valor da moeda tende a conduzir a que as borboletas também possam se tornar uma fonte de perigo para a economia como um todo em algum momento.

Estabilização monetária e socialismo de mercado

Vamos resumir as considerações acima. As políticas de estabilização dos bancos centrais modernos não colocam a impressora a serviço do bem comum. Essa pode ser a intenção dos executivos, mas a realidade é outra. Políticas de estabilização levaram à maior dívida e à maior inflação dos mercados de valores mobiliários e imobiliários de todos os tempos; e isso não foi um acidente. A meta da inflação de preço (e todas as políticas similares) socializa os ganhos inflacionários de curto prazo. Isso a distingue do uso supostamente primitivo da impressora em repúblicas de bananas. Mas essa socialização significa que os problemas que só afetariam o ditador e seu círculo em uma república de bananas agora estão se generalizando.

O socialismo monetário de nossos dias é bem conhecido pelos economistas da Escola Austríaca. Mas até mesmo os austríacos tipicamente a viram apenas no fato de que uma instituição estatal central – o banco central – é encarregada da produção do meio geral de troca; e que essa economia centralmente planejada sofre assim dos problemas habituais do planejamento central.[31] Mas, como vimos, o socialismo monetário dá à luz toda uma série de filhos socialistas de seu ventre. Isso produz um tipo muito especial de socialismo nos mercados de ativos.

Esse tipo de socialismo era conhecido pelos teóricos das décadas de 1920 e 1930, mas desde então desapareceu dos holofotes porque parecia completamente irrelevante na prática. Hoje, porém, ele é onipresente, apenas navega com uma bandeira falsa. É chamado de capitalismo predatório, turbo-capitalismo e outros nomes falsos. Antes da Segunda Guerra Mundial, era conhecido como “socialismo de mercado”. Alguns teóricos socialistas da época queriam combinar as vantagens do mercado com as do socialismo. Eles propuseram que os chefes das empresas socialistas recebessem amplos poderes para explorar as vantagens da tomada de decisão descentralizada. Ludwig von Mises apontou já em 1922 a falha central dessa ideia:

Mas o problema não é tanto a participação do gerente no lucro, mas sim a participação dele nas perdas que surgem por meio de sua condução dos negócios. […] Fazer com que um homem se interesse materialmente por lucros e pouco se importe com prejuízos simplesmente incentiva a falta de seriedade. Essa é a experiência, não apenas das empresas públicas, mas também de todas as empresas privadas que concederam a funcionários relativamente pobres, em cargos gerenciais, direitos a uma porcentagem dos lucros.[32]

Dezoito anos depois, ele se tornou ainda mais explícito:

Se a economia socialista colocasse o controle do capital nas mãos de semiespeculadores, isso os transformaria em mestres irresponsáveis da economia. Ninguém que queira ser levado a sério poderia fazer ou defender uma proposta tão absurda. Uma economia socialista que buscasse regular o uso do capital dessa forma deixaria de ser uma economia socialista e planejada; nem seria capitalista. Seria caótica.[33]

Nesse meio tempo, o caos chegou. Nossa época testemunha uma inflação sem precedentes dos mercados de ativos, impulsionada por políticas públicas que aparentemente servem para estabilizar o valor do dinheiro. Os setores estratégicos de nossos mestres irresponsáveis são uma enorme dívida. Dia após dia, os bancos centrais inflam ainda mais essa pilha.

Há apenas uma coisa que Mises não previu exatamente: que esse sistema absurdo um dia seria considerado o epítome do capitalismo e até mesmo seria defendido por muitos economistas.

_______________________________

Notas

[1] Jörg Guido Hülsmann ([email protected]) é professor de Economia na Faculdade de Direito, Economia e Gestão da Universidade de Angers, França; pesquisador sênior do Ludwig von Mises Institute; e autor de Mises: O Último Cavaleiro do Liberalismo (2007), A Ética da Produção de Dinheiro (2008) e Abundância, Generosidade e o Estado (2024).

[2] Veja Vytautas Zukauskas e Jörg Guido Hülsmann, “Financial Asset Valuations: The Total Demand Approach”, Quarterly Review of Economics and Finance 72 (maio de 2019): 121–131.

[3] Veja Philipp Bagus, “Asset Prices—An Austrian Perspective”, Processos de Mercado IV, no. 2 (Oct. 2007): 57–93; Brendan Brown, “A Modern Concept of Asset Price Inflation in Boom and Depression”, Q. J. Austrian Econ. 20, no. 1 (Spring 2017): 29–60; Zukauskas and Hülsmann, “Financial Asset Valuations: The Total Demand Approach”.

[4] Veja Ludwig von Mises, Theorie des Geldes und der Umlaufsmittel (Munique: Duncker & Humblot, 1912), p. 318; idem, The Theory of Money and Credit (Auburn, Ala.: Mises Institute, 2009 [1953]), p. 218.

[5] A crise da dívida soberana do início dos anos 2010 levou a uma retomada da discussão sobre os prós e contras da criação de dinheiro por meio de doações. Nos Estados Unidos, foi proposto no final de 2012 que o Departamento do Tesouro simplesmente cunhasse uma moeda de platina com valor nominal de um trilhão de dólares, que poderia ser resgatada no banco central pelo valor correspondente. Veja, por exemplo, Eric Morath, “‘Joke’ Solution to Debt Clash Gets Serious Study”, Wall Street Journal (7 de janeiro de 2013). Na França, a candidata presidencial Marine Le Pen recomendou que o Banque de France fosse removido do Eurosistema e completamente nacionalizado para permitir que financiasse os gastos públicos diretamente da impressora. Veja Mathias Thépot, “Financement du déficit: mais où va Marine Le Pen?”, La Tribune (8 de fevereiro de 2017); “Marine Le Pen lève le voile sur son programme, pas sur son financement”, Ouest-France (4 de fevereiro de 2017).

[6] Pode-se objetar que, mesmo hoje, qualquer quantia de dinheiro criada do nada é pelo menos parcialmente doada. Afinal, os empréstimos adicionais só encontram compradores se forem concedidos em melhores condições. Assim, quando os bancos centrais criam dinheiro e emprestam esse dinheiro novo, eles necessariamente prejudicam os termos de crédito – taxa de juros, garantias, vencimento, etc. – que prevaleceriam sem sua intervenção. Mas mesmo esse componente de doação não muda o princípio da criação de dinheiro baseada em crédito. Os primeiros usuários das novas quantias terão que pagar os valores correspondentes mais cedo ou mais tarde, e também terão que pagar juros sobre o valor emprestado. Em outras palavras, essas não são doações puras, mas empréstimos com componente de doação.

[7] Veja Thibaut Picard e Dilyara Salakhova, “Secured and Unsecured Interbank Markets: Monetary Policy, Substitution and the Cost of Collateral” (Banque de France WP nº 730, setembro de 2019), especialmente pp. 6-9. Nikolay Gertchev explicou brilhantemente como o mercado interbancário do início dos anos 2010 evaporou sob o impacto das intervenções pesadas dos bancos centrais. Veja Nikolay Gertchev, “The Inter-Bank Market in the Perspective of Fractional Reserve Banking”, em Theory of Money and Fiduciary Media, Jörg Guido Hülsmann, ed. (Auburn, Ala.: Mises Institute, 2012).

[8] Essa imobilidade também pode se tornar uma desvantagem. O mercado imobiliário não permite evitar ou evadir altos impostos, enquanto bens móveis podem ser mantidos no exterior.

[9] Voltaremos ao caso especial dos metais preciosos – especialmente o ouro – separadamente mais adiante.

[10] Sobre o conceito de ordem monetária natural (ou de livre mercado) (em comparação com sistemas monetários intervencionistas), veja Hülsmann, The Ethics of Money Production, op. cit., cap. 14.

[11] Muitos economistas e teóricos das finanças entendem o risco de um investimento como a probabilidade estatística de que o retorno se desvie (desvio-padrão) de algum valor considerado normal. Essa abordagem sofre de inúmeras dificuldades teóricas e práticas, não sendo a menor delas o problema de determinar o que constitui tal valor “normal”. Portanto, prefiro uma definição diferente e mais ampla de risco, ou seja, a probabilidade de que um evento indesejável (indesejável do ponto de vista da pessoa que age) ocorra no futuro. No que diz respeito à teoria das probabilidades, baseio-me na abordagem realista desenvolvida por Ludwig von Mises, Ação Humana – Um Tratado de Economia, edição acadêmica (Auburn, Ala: Mises Institute, 1998), cap. VI.

[12] A análise econômica da “demanda de reserva” (ou “demanda de retenção”, isto é, a demanda dos atuais proprietários por manter o bem em sua posse) remonta a Philip Wicksteed e foi desenvolvida por Murray N. Rothbard, Homem, Economia e Estado – com Poder & Mercado, Scholar’s ed., 2ª ed. (Auburn, Ala.: Mises Institute, 2009), cap. 2, §8.

[13] Veja Jörg Guido Hülsmann, “Fiat Money and the Distribution of Invenues and Wealth”, em David Howden e Joseph T. Salerno, eds., The Fed at One Hundred—A Critical View on the Federal Reserve System (Berlim: Springer, 2014), pp. 127–138.

[14] No entanto, isso só é verdade enquanto a inflação de preços for relativamente fraca. Quando a inflação está alta, os poupadores se desencorajam facilmente e decidem consumir sua renda e ativos financeiros imediatamente. Isso significa uma redução no lado da oferta da indústria bancária.

[15] Murray Rothbard se deleitava (e se destacava) em citar nomes quando se tratava dos beneficiários do intervencionismo governamental, especialmente do intervencionismo monetário. Veja, por exemplo, M. N. Rothbard, A History of Money and Banking in the United States (Auburn, Ala.: Mises Institute, 2002); ibid., Conceived in Liberty, vol. II (1999 [1975]): “Salutary Neglect”: The American Colonies in the First Half of the Eighteenth Century (Auburn, Ala.: Mises Institute), chap. 26; vol. III (1999 [1976]): Advance to Revolution, 1760-1775 (Auburn, Ala.: Mises Institute), caps. 6, 7, 19, 35; vol. IV (1999 [1979]): The Revolutionary War, 1775-1784 (Auburn, Ala.: Mises Institute), chaps 10, 67–70.

[16] O mesmo se aplica a estratégias de negociação de alto risco, como a transformação de vencimentos ou o chamado carry trade (dívida em uma moeda, investimento em outra). Sobre a influência das intervenções de política monetária na transformação dos vencimentos, veja Philipp Bagus, “Austrian Business Cycle Theory: Are 100% Reserves Enough to Prevent a Business Cycle?”, Libertarian Papers 2, Art. 2 (2010); e Philipp Bagus e David Howden, “The Term Structure of Savings, the Yield Curve, and Maturity Mismatching”, Q. J. Austrian Econ. 13, nº 3 (Outono 2010): 64–85.

[17] Em outras palavras, a probabilidade desse evento não tem nada a ver com as circunstâncias particulares decorrentes das atividades do operador em questão (ou seja, probabilidade de caso). Na verdade, essa probabilidade é definida pelo sistema econômico como um todo. Participantes individuais do mercado têm igualmente probabilidade de se tornarem vítimas (probabilidade de classe). Uma discussão mais detalhada dessa distinção pode ser encontrada em Mises, Ação Humana, cap. VI, §3–4; veja também Hans-Hermann Hoppe, “Os limites da probabilidade numérica”, “A questão do dinheiro entesourado” e “Sobre Certeza e Incerteza?”, tudo em A Grande Ficção, 2ª ed. (Auburn, Ala.: Mises Institute, 2021).

[18] Matematicamente falando, o que temos aqui é um processo não linear. É possível que tudo corra bem por muito tempo, sem que os riscos assumidos não gerem custos reais. Mas a corda só estica até se romper. Eventualmente, chegará o ponto em que ocorra o sobrecarregamento dos recursos disponíveis que antes eram apenas latentes.

[19] De acordo com a teoria tradicional da crise misesiana, desequilíbrios intertemporais na estrutura da produção ocorrem quando intervenções monetárias envolvem taxas de juros artificialmente baixas. No entanto, as considerações acima levam à conclusão de que intervenções monetárias podem levar a desequilíbrios e crises mesmo sem qualquer redução da taxa de juros. Cf. Jörg Guido Hülsmann, “Toward a General Theory of Error Cycles”, Q. J. Austrian Econ. 1, nº 4 (Inverno de 1998): 1–23, especialmente p. 20; Roger W. Garrison, Time and Money: The Macroeconomics of Capital Structure (Londres e Nova York: Routledge, 2001), p. 112 e seguintes. Robert C. B. Miller adotou essa ideia e a desenvolveu ainda mais. No entanto, ele restringe o problema, já que, em sua opinião, isso só ocorre quando as taxas de juros também são artificialmente reduzidas. Cf. Robert C. B. Miller “Systemic Appraisal Optimism and Austrian Business Cycle Theory”, Q. J. Austrian Econ. 15, nº 4 (Winder 2012): 432–442. Considerações semelhantes também foram feitas por Tyler Cowen; cf. Sua obra Risk and Business Cycles: New and Old Austrian Perspectives (Londres e Nova York: Routledge, 1997).

[20] Foi justamente essa circunstância que causou grandes dificuldades para os bancos comerciais alemães nos anos inflacionários de 1914–1923 e levou à erosão de sua base de ações. Cf. Lothar Gall et al., Deutsche Bank, 1870-1995 (Munique: C.H. Beck, 1995), p. 222 e seguintes; e a tradução em inglês, idem, The Deutsche Bank 1870–1995 (Londres: Weidenfeld & Nicolson, 1995). Mercados de crédito proliferando só ocorrem quando a inflação de preços está crescendo, não galopando.

[21] Como Peter Bernholz, professor emérito de economia da Universidade de Basel, demonstrou meticulosamente em várias publicações, todas as hiperinflações históricas surgiram dessa forma. O excesso de endividamento do governo em um sistema fiduciário de papel-moeda tornou repetidamente irresistível o recurso à impressora, e a partir disso desenvolveu-se uma espiral inflacionária fatal. Cf. Peter Bernholz, Monetary Regimes and Inflation: History, Economic and Political Relationships, 2ª ed. (Cheltenham, Reino Unido e Northampton, MA: Edward Elgar Publishing, 2015).

[22] Vemos aqui uma analogia estrutural entre os sistemas monetários modernos (bancários) e os sistemas políticos modernos (republicanos). Veja George Bragues, Money, Markets, and Democracy: Politically Skewed Financial Markets and How to Fix Them (Nova York: Palgrave, 2016). Hans-Hermann Hoppe aponta que, na democracia, “Todos – não apenas a classe hereditária dos nobres – têm permissão para se tornarem funcionários do governo e exercer todas as funções governamentais. […] Em vez de se restringirem a príncipes e nobres, privilégios, protecionismo e discriminação legal estarão disponíveis para todos e poderão ser exercidos por todos”. Hans-Hermann Hoppe, “Sobre os Erros do Liberalismo Clássico e o Futuro da Liberdade”, pp. 232–233, em Democracia – o deus que falhou (Transaction, 2001); veja também idem, “On Monarchy, Democracy, Public Opinion, and Delegitimation”, em Same, pp. 82–83.

[23] Sobre o efeito de contágio, ou efeito dominó, de tal sistema inerentemente insolvente, pelo qual a quebra de um banco se propaga para os demais numa espécie de reação em cadeia, veja Jörg Guido Hülsmann, The Ethics of Money Production (Auburn, Ala.: Mises Institute, 2008), p. 143 et pass.; idem, “Has Fractional-Reserve Banking Really Passed the Market Test?”, The Independent Review VII, no. 3 (Winter 2003): 399–422, p. 407 et pass.; idem, “Free Banking and Fractional Reserves: Response to Pascal Salin”, Q. J. Austrian Econ. 1, no. 3 (Fall 1998): 67–71, pp. 69–70; e idem, “Free Banking and the Free Bankers”, Rev. Austrian Econ. 9, no. 1 (1996): 3–53, p. 36 et seq.

[24] Os planos para isso foram elaborados e publicados alguns anos antes. Cf. Ben S. Bernanke e Vincent R. Reinhart “Conducting Monetary Policy at Very Low Short-Term Interest Rates”, American Economic Review 94, nº 2 (2004): 85–90.

[25] E devemos acrescentar que os bancos centrais também sabem disso. O risco moral que hoje é tão prevalente no setor financeiro não é, como diz a teoria neoclássica padrão, uma consequência da informação assimétrica, mas uma consequência da violação dos direitos de propriedade. Veja Jörg Guido Hülsmann, “The Political Economy of Moral Hazard”, Politická ekonomie, vol. 54, nº 1 (2006), pp. 35–47.

[26] Veja Fundo Monetário Internacional, Global Financial Stability Report: Shifting the Ground Beneath the Calm (Washington, DC: Fundo Monetário Internacional, outubro de 2025), p. 21.

[27] Para evitar mal-entendidos, gostaríamos de ressaltar expressamente neste momento que não associamos essas declarações a acusações contra banqueiros, gestores de fundos e outros participantes do mercado financeiro. Como Charles Holt Carroll escreveu há mais de cento e cinquenta anos, o problema aqui diz respeito à ordem econômica como um todo, não aos participantes individuais do mercado. Cf. Charles Holt Carroll, Organization of Debt into Currency and Other Papers, edição reimpressa (Nova York: Arno Press & The New York Times, 1972 [1964]), pp. 77, 94, 105 e seguintes.

[28] Nos EUA, o círculo de beneficiários imediatos (os chamados dealers primários) conta com apenas cerca de 20 a 30 bancos comerciais (em parte estrangeiros). No Eurosistema, o círculo é muito maior e inclui vários milhares de bancos comerciais de toda a zona do euro. No entanto, também há certas transações aqui nas quais apenas um círculo menor de cerca de 100 bancos de alta rotatividade é admitido.

[29] É um pouco mais difícil para uma família privada especular da mesma forma sobre a alta dos preços dos títulos. Os credores (geralmente bancos) preferem colateralizar as quantias que emprestam com imóveis do que com títulos. Mas pelo menos aqueles que já pagaram em grande parte o empréstimo imobiliário podem então se endividar novamente – desta vez para comprar títulos ou commodities.

[30] No momento, isso ainda não é o caso. Portanto, indivíduos privados ainda não estão sob a proteção dos bancos centrais. Nos EUA, uma faxineira de Nova York saiu nas manchetes há alguns anos. Com o tempo, ela adquiriu apartamentos e casas no valor de mais de um milhão de dólares, financiados, claro, com empréstimos. O colapso do mercado imobiliário em 2007–2008 então trouxe um fim temporário às suas negociações, sem qualquer intervenção do banco central.

[31] Veja, por exemplo, Jesús Huerta de Soto, Moeda, Crédito Bancário e Ciclos Econômicos, Melinda A. Stroup, trad., 4ª ed. (Auburn, Ala.: Mises Institute, 2020), cap. 8, §3; Roland Baader, Money-Socialism: The Real Causes of the New Global Depression, trad. Robert Grözinger, trad. (Gräfelfing: Verlag Johannes Müller, 2010).