Preâmbulo

Preâmbulo

O texto que segue é um recorte das partes mais importantes de um trabalho de conclusão de curso que fiz em 2019, para a faculdade de Direito. Eu tentei adaptá-lo um pouco para lhe reduzir o formalismo, de modo que ficasse mais agradável a sua leitura, mas não me dei ao trabalho de reescrevê-lo; isso porque foram tantas as vezes em que o revisitei, para limá-lo e emendá-lo, que a nossa intimidade já degenerou em repulsa, e é assim mesmo, portanto, com esse tom soberbo e essa pobreza de estilo que o academicismo sempre imputa a seus trabalhos, que me calhou apresentá-lo a vocês.

Peço que perdoem o descuido, abstraiam a imperfeição e retenham o conteúdo, o qual possa, pelo menos um pouco, enriquecê-los.

Parte I: O Imposto de Renda e seus fundamentos

Inicie-se com o esclarecimento do conceito de imposto, o qual se pode tirar direto da lei, no Art. 16 do Código Tributário Nacional:

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.[1]

O imposto é, então, um tributo, cujo conceito, fornecido pela mesma lei, também se pode apresentar:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.[2]

Além dessa definição legal, vale a pena trazer também a definição do próprio HANS-HERMANN HOPPE, cuja teoria ética se está abordando:

Tributação é uma transferência coercitiva e não contratual de um determinado patrimônio físico (hoje principalmente, mas não exclusivamente, dinheiro) e do valor nele incorporado, de uma pessoa ou grupo de pessoas que por primeiro mantinham esses bens e que com eles podiam produzir alguma receita, para outros, que agora os possuem e que, portanto, deles derivam uma receita.[3]

Tornando à conceituação de imposto, diz LEANDRO PAULSEN que “os impostos são tributos que incidem necessariamente sobre revelações de riqueza do contribuinte”[4] (grifo do autor), em decorrência do que o montante devido terá de se calcular sempre com referência a tais riquezas.[5]

Assim, uma vez que os impostos não estão vinculados a nenhuma atividade específica do Estado que justifique seu pagamento[6], eles resultam do puro e simples poder de império[7] – muito embora mais à frente se verá que há uma necessidade de consentimento do contribuinte para cobrá-los.

Tendo esclarecido o conceito básico de imposto, adentre-se agora no conceito específico do imposto de renda. Cumpre destacar, de início, que esse tipo tributário se encontra previsto na Constituição Federal de 1988:

Art. 153. Compete à União instituir impostos sobre:

[…]

III – renda e proventos de qualquer natureza;[8]

Trata-se, portanto, de um imposto federal. Já o Código Tributário Nacional, em seu Art. 43, esclarece o conteúdo desse imposto e traz seu fato gerador:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.[9]

Assim, o imposto de renda tem por fato gerador o acréscimo patrimonial disponível, independente da sua origem ou titularidade, desdobrando-se nos elementos renda e proventos.[10] Renda é o acréscimo patrimonial (ou seja, riqueza nova)[11] produto do capital ou do trabalho.[12] E proventos são acréscimos patrimoniais derivados de uma atividade que já cessou.[13]

Em suma, o imposto de renda é um tributo federal que tem como fato gerador a aquisição de disponibilidade econômica ou jurídica de renda ou proventos de qualquer natureza.[14]

Vale mencionar que – segundo a maioria dos estudiosos[15] – sua origem histórica se encontra na Inglaterra do século XVIII, tendo sido instituído, a princípio provisoriamente, para subsidiar a Guerra contra a França, e, depois, nos Estados Unidos, foi instaurado para financiar a Guerra Civil, em 1862.[16] Na Inglaterra, precisamente em 1799, graças aos esforços do primeiro-ministro britânico Willian Pitt, o imposto sobre a renda passou a ser cobrado. A instituição desse imposto se deu, conforme diz CRISTÓVÃO BARCELOS DA NÓBREGA,

[…] apesar da crença reinante de que era contrário aos hábitos e costumes do país. Gerou descontentamentos e impopularidade a Willian Pitt. Nascia um imposto que considerava a renda como a própria matéria tributável.[17]

Quanto aos fundamentos éticos da tributação em geral, e do imposto de renda em particular, já que este é uma espécie de tributo[18], ressalta-se que o contribuinte não deve pagar os tributos apenas por força de obrigação, mas sim reconhecendo os fundamentos éticos dessa realidade institucional.[19]

Nesse sentido, fala-se que a tributação, em Estados democráticos e sociais, é um instrumento da sociedade para a consecução de seus objetivos[20] e que a justificativa do poder de tributar, conforme TORRES, encontra-se no equilíbrio entre a liberdade e o consentimento.[21]

Pode-se salientar ainda que, uma vez que toda fonte de Direito implica uma estrutura normativa de poder[22], e sendo este poder exercido pelo Estado[23], e sendo, ainda, a existência do Estado dependente da cobrança de tributos[24], conclui-se que não há Direito sem tributação.[25] Em resumo, não há Direito sem Estado, nem Estado sem tributo.[26] Diga-se, por fim, na esteira de CARVALHO, que a tributação contribui para a garantia de uma ampla gama de direitos sociais e individuais, o que a torna inextrincável de um Estado social.[27]

Hobbes, Locke e Rousseau: o argumento contratualista

Um outro ponto de vista que vale a pena ser mencionado, por ter-se consagrado bastante, é o dos contratualistas. Segundo os pensadores dessa corrente, as relações de poder que constituem um Estado estão fundadas sobre uma espécie de contrato tácito.[28] Ainda que esse contrato não exista concretamente, a legitimação das relações políticas de poder deve recorrer a essa noção para se sustentar.[29]

O pensamento contratualista não pretende descrever como as relações de poder de fato se originaram na história, mas sim “como se pode pensar que elas tenham se originado para que possam ser consideradas legítimas ou para que possam se legitimar”.[30] Trata-se de um instrumento teórico, portanto, de legitimação do Estado, assim como da tributação (por consequência), pois, como foi dito, sem esta não há atividade estatal.

Desse modo, o contratualismo, tanto na linha de Rousseau quanto na de Hobbes ou John Locke, visa a fornecer uma teoria normativa (e não descritiva) do surgimento das instituições políticas.[31]

Segundo THOMAS HOBBES, a natureza fez os homens “tão iguais”[32] que, se dois homens desejarem a mesma coisa ao mesmo tempo, não podendo um subjugar o outro, eles se tornam inimigos.[33] E, uma vez que existe, nesse estado de natureza, uma constante desconfiança de uns em relação aos outros, seria razoável proceder à antecipação e tentar subjugar tantas pessoas quanto for possível, para que nenhum conjunto delas possa ameaçar seus bens e sua vida.[34] Mas a mesma ideia ocorrerá aos outros indivíduos e, por conseguinte, disso resultará uma constante guerra de todos contra todos.[35] Com isto, dirá HOBBES,

[…] se torna manifesto que, durante o tempo em que os homens vivem sem um poder comum capaz de os manter a todos em respeito, eles se encontram naquela condição a que se chama guerra; e uma guerra de todos os homens contra todos os homens.[36]

No estado de natureza, então, o homem, embora racional[37], é levado a atacar os outros a fim de garantir sua segurança. Esse estado de guerra, ainda segundo HOBBES, só pode ser superado pelo estabelecimento de um poder visível que a todos submeta e mantenha em respeito.[38] E a única maneira de estabelecer tal poder é cedendo cada indivíduo sua força e poder a um só homem ou assembleia de homens, que tomará as decisões pelo grupo.[39] HOBBES diz que dessa maneira surge um pacto de cada homem com todos os homens, em que cada um declararia aos outros o seguinte:

Cedo e transfiro meu direito de governar-me a mim mesmo a este homem, ou assembleia de homens, com a condição de transferires a ele teu direito, autorizando de maneira semelhante todas as suas ações.[40]

É assim, para HOBBES, que surge o Estado.

Já JOHN LOCKE considera o estado de natureza como um estado de relativa paz, em que todos os homens se acham em perfeita liberdade para agirem e regularem suas posses segundo a própria conveniência e em que há reciprocidade de poder e jurisdição.[41] Nesse estado de natureza, os homens já gozariam de propriedade privada, que na concepção de LOCKE se trata de um direito natural do ser humano.[42] O estado de guerra, segundo esse pensador, somente emergiria quando alguém tentasse colocar a outrem sob seu poder, usurpando-lhe a liberdade, o que tornaria legítimo o uso de força total contra o agressor.[43] Nas palavras de LOCKE:

Quando homens vivem juntos conforme a razão, sem um superior comum na Terra que possua autoridade para julgar entre eles, verifica-se propriamente o estado de natureza. Todavia, a força, ou um desígnio declarado de força, contra a pessoa de outrem, quando não existe qualquer superior comum sobre a Terra para quem apelar, constitui o estado de guerra […]

O problema é que, nesse estado de natureza, por não haver uma força superior para a qual apelar, nem leis positivas ou juízos constituídos, o estado de guerra tende a se tornar permanente e a produzir cada vez mais injustiças.[44] “Evitar esse estado de guerra”, conclui JOHN LOCKE, “é a razão decisiva para que homens se reúnam em sociedade deixando o estado de natureza”[45]. Desse modo, o indivíduo consente em renunciar à sua liberdade natural e associar-se aos outros indivíduos para constituir um governo, onde a maioria decidirá por todos.[46]

Note-se que existe uma diferença substancial entre o pacto hobbesiano e o lockeano. Para HOBBES, trata-se de um pacto de submissão, em que cada indivíduo abdica da sua liberdade em favor da constituição de um Estado absolutista, ao passo que em LOCKE o pacto é de consentimento e, por conseguinte, os indivíduos decidem usar sua liberdade para estabelecer um governo comum que os ajude a assegurarem direitos que eles já possuíam em seu estado natural.[47]

JEAN-JACQUES ROUSSEAU, nesta perspectiva, aproxima-se mais de LOCKE, uma vez que entende terem os homens se associado uns aos outros voluntariamente.[48] Segundo ROUSSEAU, o surgimento da sociedade civil remonta a um convênio anterior, uma convenção pela qual cada indivíduo se dá por inteiro à comunidade, de modo que “cada qual, dando-se a todos, não se dá a ninguém”.[49] O pacto rousseauniano se reduz, de acordo com o próprio autor, nos seguintes termos: “Cada um de nós põe em comum sua pessoa e toda a sua autoridade sob o supremo comando da vontade geral, e recebemos em conjunto cada membro como parte indivisível do todo.”[50]

Pelo exposto se pode ver que, embora cada um desses autores tenha uma visão particular sobre o fundamento da sociedade civil, todos eles concordam com a existência de um pacto ou contrato implícito entre os homens.

Essa visão vai ao encontro da preponderante tese da “soberania popular”, segundo a qual o poder constituinte é titularizado pelo povo.[51] Nessa linha de pensamento, a Constituição seria elaborada por um órgão cujos membros foram eleitos como representantes do povo, em um processo democrático.[52] É importante frisar que a legitimidade desse processo se baseia em um consensus, isto é, numa ideia de direito predominante na sociedade[53], e que essa legitimidade não se confunde com a legalidade, que é exatamente o que o poder constituinte pretende criar.[54]

A própria Constituição de 1988 estabelece o princípio da soberania popular na forma de norma positiva, no parágrafo único do seu artigo 1º, que diz:

Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos:

[…]

Parágrafo único. Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição.[55]

A expressão “Nós, representantes do povo”, trazida no preâmbulo da Carta Magna, também reforça a ideia da Constituição como emanação da vontade do povo e o fato de ser essa a tese que o poder constituinte adotou na sua elaboração.[56]

No capítulo seguinte, se fará um contraponto a cada um desses argumentos aqui apresentados que legitimam a cobrança do imposto de renda, destacando o argumento da impossibilidade transcendental da justificação de toda e qualquer norma (proposição normativa) contrária ao direito de propriedade privada.

Parte II: A falha em justificar o Imposto de Renda

A Ética Hoppeana

O cerne da ética argumentativa hoppeana é demonstrar a existência do direito de autopropriedade como um axioma inegável, implicitamente pressuposto por todo argumentador no momento em que discursa.[57] Tentativas, portanto, de argumentar contra o direito de autopropriedade levariam a uma autocontradição.[58] STEPHAN KINSELLA assim descreve a teoria de HOPPE:

Hoppe estabelece a autopropriedade salientando que a argumentação, como uma forma de ação, implica o uso do recurso escasso que é o corpo de alguém. Deve-se controlar (possuir) esse recurso escasso para se empreender um discurso significativo. Isso porque a argumentação é uma forma de interação isenta de conflitos, por sua própria natureza, uma vez que é uma tentativa de descobrir o que a verdade é, de estabelecer a verdade, de persuadir ou ser persuadido apenas pela força de palavras. Se alguém é ameaçado para que aceite as afirmações e reivindicações de outro, isso não tende a atingir a verdade, o que inegavelmente é um objetivo da argumentação ou discurso. Assim, qualquer um participando de uma argumentação pressupõe implicitamente o direito de autopropriedade dos outros participantes da discussão, pois caso contrário os outros não seriam capazes de considerar livremente e aceitar ou rejeitar o argumento proposto. Apenas enquanto há pelo menos um reconhecimento implícito do direito de propriedade de cada indivíduo sobre seu próprio corpo é que a verdadeira argumentação pode existir. Quando esse direito não é reconhecido, a atividade não é mais uma argumentação, mas uma ameaça, mera agressão, ou simplesmente luta física. Desse modo, qualquer um que negue que direitos existem se contradiz, uma vez que, por sua própria entrada na atividade cooperativa e isenta de conflitos que é a argumentação, ele necessariamente reconhece o direito de seu ouvinte ser livre para ouvir, pensar e decidir. Ou seja, todo participante numa conversa pressupõe o axioma da não agressão, a visão libertária de que não se pode iniciar o uso da força contra os outros.[59] (grifos do autor)

HOPPE salienta que toda justificação se dá por via de uma argumentação e que qualquer argumentação, por sua vez, sempre pressupõe certas afirmações, de modo que estas assumem o status de absolutamente justificadas a priori.[60] Em seus dizeres:

Tal direito de propriedade sobre o próprio corpo deve ser dito estar justificado a priori. Pois qualquer um que tentasse justificar qualquer norma que fosse já teria de pressupor um direito de controle exclusivo sobre seu corpo como uma norma válida simplesmente para dizer “eu proponho isso e aquilo”. E qualquer um que contestasse tal direito, então, cairia numa contradição prática, uma vez que para argumentar dessa forma já se teria de implicitamente aceitar a própria norma que se está contestando.[61]

O jurista belga FRANK VAN DUN, em seu artigo sobre a ética hoppeana, chama tais proposições de verdades dialéticas, podendo elas serem descritivas ou normativas.[62] Também diz haver as contradições dialéticas[63], que na terminologia adotada por HOPPE são as chamadas contradições performativas[64], isto é, enunciados que contradizem as próprias condições das quais dependem para serem emitidos, como quando um sujeito declara “eu estou morto”.[65] KARL-OTTO APEL, em sua investigação sobre o problema da fundamentação filosófica, conclui que existem proposições que não podem ser justificadas sem petitio principii nem ser negadas sem contradição performativa, ou seja, são enunciados inerentes à atividade de comunicar, cuja pressuposição é uma condição transcendental da possibilidade de comunicação, denominadas por APEL de proposições pragmático-transcendentais.[66] Tal é o caráter das afirmações da ética argumentativa de HANS-HERMANN HOPPE.

O argumento transcendental

Após demonstrar, como exposto mais acima, que todo indivíduo é dono do próprio corpo (possui autopropriedade), HOPPE estende o argumento para justificar a propriedade privada sobre recursos escassos externos[67]. Segundo o autor, há duas vias pelas quais se pode demonstrar esse direito. Em primeiro lugar, deve haver direito de controle exclusivo (propriedade) sobre outros bens escassos além do próprio corpo porque, caso contrário, nós todos deixaríamos de existir, e o problema de justificar normas simplesmente não existiria[68]. Nós não vivemos, diz HOPPE, apenas de ar, e conclui: “[…] logo, simplesmente em virtude do fato de estarmos vivos, direitos de propriedade sobre outras coisas devem também ser pressupostos como válidos. Ninguém que esteja vivo poderia argumentar outra coisa”.[69] Em segundo lugar, pode-se provar tal direito por um argumentum a contrario:

[…] se uma pessoa não adquirisse o direto de controle exclusivo sobre outros bens dados pela natureza por seu próprio trabalho, isto é, se outras pessoas que não tenham usado estes bens previamente tivessem o direito de contestar a reivindicação de propriedade do apropriador original, então isto apenas seria possível se se adquirissem títulos de propriedade não por meio de trabalho, i.e., ao estabelecer algum elo objetivo entre uma pessoa específica e um recurso escasso específico, mas simplesmente por meio de declaração verbal. Esta solução – além do fato óbvio de que nem se qualificaria como uma solução em um sentido puramente técnico, pois não proveria uma base para decidir entre reivindicações declarativas rivais – é incompatível com a já justificada posse de uma pessoa sobre seu próprio corpo. Porque se se pudesse de fato apropriar-se de propriedade por decreto, isto implicaria que também seria possível declarar o corpo de outra pessoa como sua propriedade. Entretanto, como vimos, dizer que propriedade é adquirida não por meio de ação de apropriação original, mas por declaração, envolve uma contradição prática: ninguém pode dizer e declarar nada, ao menos que seu direito de usar seu corpo já seja aceito como válido simplesmente por causa do próprio fato de que, a despeito do que ele diz, é ele, e ninguém mais, que originalmente apropriou-o como seu instrumento para dizer qualquer coisa.[70]

Em outras palavras, HOPPE diz que temos propriedade privada sobre o nosso corpo porque seria simplesmente impossível não usá-lo como propriedade privada. Até mesmo um escravo pode escolher entre obedecer ao senhor ou se revoltar contra ele. A decisão sobre o uso do corpo cabe sempre, em última instância, ao indivíduo. É por isso que dizer “eu não tenho propriedade sobre meu corpo” gera a chamada contradição performativa.

Desse modo, na segunda parte da demonstração (isto é, no argumentum a contrario), HOPPE diz que, se não se pudesse tomar alguma coisa como propriedade por meio do uso de um determinado objeto ou por meio de transferência contratual (de um objeto previamente apropriado), então isso implicaria que algo poderia ser apropriado por mera declaração verbal, dizendo-se “isso é meu!”. Mas, se isso fosse possível, conclui o filósofo germânico, então também deveria ser possível dizer “seu corpo é meu!” e assim tomar pessoas como propriedade – o que já se demonstrou acima que é absolutamente contraditório, pois o indivíduo consegue agir somente como proprietário de si mesmo.

Com isso pretende-se ter dado uma justificação transcendental a priori do direito de propriedade privada. Porém, sob a perspectiva dessa ética libertária, a tributação, como uma “transferência coerciva e não contratual” de um bem do seu proprietário para outrem, reduz-se a uma espécie de violação do direito de propriedade e deve ser considerada, por conseguinte, criminosa.[71] Nesse sentido, conclui-se que o direito de propriedade privada implica o direito de não pagar tributos em geral.[72]

Conforme se viu na seção anterior, os possíveis fundamentos éticos e jurídicos do imposto de renda são trazidos sempre sob a forma de argumentações e normas. Porém, como se pretende ter demonstrado, essas argumentações e normas só podem ser válidas na medida em que não neguem o direito de propriedade privada, já que este é um pressuposto transcendental de todo discurso.

Assim, acredita-se que tanto as normas da Constituição Federal de 1988 quanto todos os argumentos daqueles que justificam os impostos (seja como forma de patrocinar um Estado social, seja como resultado de um contrato implícito que dá origem às relações políticas), uma vez que dependem da linguagem para serem propostos e apresentados, falham em servir de fundamento à exigência do imposto de renda, pois contradizem uma norma transcendental do discurso, a saber: o direito de propriedade privada.

Argumentos específicos contra os fundamentos do Imposto de Renda

Agora se analisará sob ponto de vista diverso do transcendental a procedência ou não da teoria do contrato social e dos outros argumentos apresentados em favor da possível cobrança do imposto de renda.

A improcedência do contratualismo

A começar pela tese contratualista, pode-se citar desde logo o seguinte pensamento de MURRAY ROTHBARD, que diz: “O estado nunca foi criado por um ‘contrato social’; ele sempre nasceu da conquista e da exploração”.[73]

Em seu pormenorizado estudo acerca da tributação, o mesmo autor salienta que não há diferença praxeológica entre o governo e um grupo de criminosos[74], uma constatação que pode ser observada historicamente, como fica ilustrado por este trecho de FRANK CHORODOV citado por ROTHBARD:

Um estudo histórico da tributação conduz, inevitavelmente, a pilhagem, tributo e resgate – o objetivo econômico de conquista. Os barões que levantaram barreiras de pedágio junto ao Reno eram cobradores de impostos. Eram, portanto, as gangues que “protegiam”, por uma tarifa forçada, as caravanas que se dirigiam aos mercados. Os dinamarqueses que regularmente se convidavam para ir à Inglaterra, permaneciam como visitas indesejadas até saldarem as dívidas e chamavam a tarifa de Danegeld [literalmente, “a dívida dos dinamarqueses”]; por um bom tempo essa foi a base dos impostos ingleses sobre propriedade. Os colonizadores romanos introduziram a ideia de que o que fosse coletado dos povos submetidos a eles era apenas um pagamento para manter a lei e a ordem. Durante muito tempo, os colonizadores normandos coletaram tributos dos ingleses de todos os modos possíveis, mas quando, por processos naturais, a mistura dos dois povos resultou em uma nação, as coletas foram regularizadas pelo costume e pela lei e foram chamadas de impostos.[75](grifo do autor)

Adicionalmente, vale mencionar que tal visão acerca da natureza do Estado coaduna-se com a obra do sociólogo alemão FRANZ OPPENHEIMER, o qual destaca a origem coerciva, não consensual, do que hoje se chama Estado e afirma que o “[…] estado é a organização dos meios políticos”[76], logo após caracterizar os “meios políticos” como aqueles meios de obtenção de riqueza através não do trabalho, mas do roubo.[77]

Ainda OPPENHEIMER, citado por ROTHBARD, sobre a natureza do Estado dirá:

O que é, então, o estado como conceito sociológico? O estado, na sua verdadeira gênese, é uma instituição social forçada por um grupo de homens vitoriosos sobre um grupo vencido, com o propósito singular de domínio do grupo vencido pelo grupo de homens que os venceram, assegurando-se contra a revolta interna e de ataques externos. Teleologicamente, este domínio não possuía qualquer outro propósito senão o da exploração econômica dos vencidos pelos vencedores.[78]

Em sua teoria do contrato, ROTHBARD explica que um contrato só é válido e executável quando aquilo a que se renuncia é filosoficamente alienável, ou seja, apenas títulos específicos de propriedade.[79] O próprio corpo e a própria vontade não são alienáveis, portanto não poderiam ser objeto de qualquer contrato válido.[80] Assim,

[…] deveria ser evidente que o contrato social, seja ele a renúncia hobbesiana de todos os direitos de alguém, a renúncia lockeana do direito de autodefesa, ou qualquer outro, foi uma mera promessa de comportamentos futuros (vontade futura), não foi de maneira alguma a renúncia de títulos sobre uma propriedade alienável. Com certeza, nenhuma promessa passada pode comprometer gerações posteriores, nem sequer pode comprometer a própria pessoa que fez a promessa.[81]

O mesmo pensamento subsiste na teoria dos contratos esposada pelos civilistas pátrios, a exemplo de FLÁVIO VENOSA, que, discorrendo sobre o objeto do contrato, diz: “A inalienabilidade, o objeto fora do comércio, torna-o inidôneo como conteúdo do contrato. A possibilidade no contrato deve ser vista sob o prisma da comerciabilidade, da alienabilidade dos objetos”.[82]

Segundo HOPPE, é inconcebível imaginar donos de propriedades privadas assinando um contrato que transferisse a outrem o direito de exercer jurisdição sobre todos.[83] A transferência de um tal direito equivaleria, de fato, a submeter-se à escravidão permanente.[84] E, como se mostrou, é impossível realizar um contrato cujo objeto alienado é o próprio sujeito contratante. A respeito dessa contradição, vale mencionar ERNST CASSIRER, citado por HOPPE:

Os mais influentes escritores políticos do século XVII rejeitaram as conclusões elaboradas por Hobbes. Eles acusaram o grande lógico de efetuar uma contradição em termos. Se um homem pudesse renunciar à sua personalidade [i.e., ao seu direito de autopropriedade], ele deixaria de ser um ente moral. Ele se tornaria uma coisa morta – então, como uma coisa dessas poderia obrigar-se, fazer uma promessa ou assinar um contrato social?[85]

Por conseguinte, pode-se afirmar, juntamente com ROTHBARD, que “jamais existiu qualquer forma de ‘contrato social’ voluntário”.[86]

Semelhante incoerência se acha igualmente no pensamento de TORRES, citado mais acima, segundo o qual os impostos devem se basear no equilíbrio entre liberdade e consentimento. Essa ideia contradiz a própria letra do Código Tributário Nacional, que em seu artigo 3º, como já se disse, atribui o caráter da compulsoriedade aos tributos. Ou seja, a necessidade de consentimento descaracterizaria o instituto enquanto tributo.

Soberania popular e representatividade: realidades ou ficções?

A tese da constituição baseada na “soberania popular”, exposta acima e adotada pela Constituição Federal de 1988, também deve cair por terra diante de uma análise mais minuciosa.

LUÍS ROBERTO BARROSO diz que a teoria da soberania popular tornou-se historicamente vitoriosa e faz menção ao constitucionalismo americano, onde o princípio da soberania popular é trazido nas primeiras letras do preâmbulo da Constituição dos Estados Unidos: “We the people”.[87]

Porém, tal visão não parece se coadunar com o parecer do constitucionalista americano LYSANDER SPOONER, que já no século XIX – fazendo referência à Guerra de Secessão – levanta protestos contra a legitimidade do governo americano:

Não obstante todas as proclamações que fizemos para a humanidade nos últimos noventa anos, de que nosso governo se baseia no consentimento, e que essa era a base legal sob a qual qualquer governo poderia se amparar, a guerra recente praticamente demonstrou que nosso governo se baseia na força – tanto quanto qualquer governo que já existiu.[88]

De acordo com SPOONER, não faz sentido imaginar que uma pessoa pudesse abrir mão de seus direitos naturais para ser incorporada e compactada numa massa de outras pessoas totalmente desconhecidas, que ela nunca viu antes, e pelas quais não sente senão medo, ódio e desprezo, e passar a ser comandada por alguém que não possui nenhuma autoridade natural sobre ela.[89] Assim, SPOONER rejeita a ideia de que o governo se funda na vontade do povo e diz que nada exceto a força ou a fraude pode obrigar alguém a sustentar outras pessoas.[90]

Em seguida, o autor questiona a noção de representatividade, que a Constituição Federal de 1988 consagra em seu artigo 1º, parágrafo único, dizendo: “Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição” (grifo nosso).[91]

SPOONER afirma que o poder conferido pela Constituição aos senadores e representantes é absoluto e os torna não responsabilizáveis pelo uso que fazem dele.[92] E não adianta dizer que tais representantes são escolhidos pelo povo, pois “Um homem não deixa de ser um escravo porque lhe é permitido escolher um novo mestre após alguns anos”.[93]

A ideia mesma de representação política encerra uma contradição insolúvel, pois os governantes dizem ser agentes, representantes e empregados dos cidadãos, mas “Ninguém pode ser meu empregado, agente, procurador ou representante e ser, ao mesmo tempo, incontrolável por mim, e irresponsável a mim quanto aos seus atos”.[94]

Além disso, eles não podem ser representantes porque isso implicaria que os representados são responsáveis por suas ações, vindo a responder por quaisquer danos que os representantes causassem.[95] “Se, então, ninguém é individualmente responsável pelos atos do Congresso, os membros do Congresso são agentes de ninguém”.[96] E assim conclui SPOONER essa parte da obra:

Fica claro, então, que nos princípios gerais do direito e razão – princípios sobre os quais todos nós agimos nos tribunais e na vida cotidiana – a Constituição não é um contrato; ela não une ninguém, e nunca uniu ninguém; e que todos aqueles que pretendem agir em sua autoridade estão realmente agindo sem autoridade legítima alguma; que, nos princípios gerais do direito e razão, eles são meros usurpadores e que os demais não apenas têm o direito, mas são moralmente obrigados a tratá-los como tais.

Por todo o exposto, é de se crer que tanto a teoria do contrato social quanto a da soberania popular não conseguem suportar uma análise jurídica e histórica, muito menos uma crítica filosófico-transcendental, não servindo, pois, de fundamento último para a cobrança do imposto de renda. No entanto, ainda cabe analisar o argumento segundo o qual sem Estado (e, por consequência, sem tributação) não há Direito.

A precedência lógica e temporal do Direito sobre o Estado

Tal pensamento não encontra respaldo na teoria do Direito de MIGUEL REALE, segundo o qual “existe Direito também em outros grupos, em outras instituições, que não o Estado”[97]. Por exemplo, o Direito Canônico.[98] Assim, aceitando a procedência da teoria da pluralidade dos ordenamentos jurídicos[99], REALE afirma que o Estado não é a única forma que existe de garantia das proposições jurídicas[100], e conclui: “Em verdade, um centro de determinações jurídicas pode surgir e desenvolver-se fora do Estado, existindo tantos ordenamentos jurídicos quantos são os centros de determinação jurídica em um dado momento histórico.”[101] (grifo do autor)

Do ponto de vista lógico, dirá REALE, o Direito antecede o Estado e pode existir sem Estado.[102]

Em suas lições, NORBERTO BOBBIO esclarece que se está tão acostumado a considerar Direito e Estado como a mesma coisa que se perde a noção de como ele poderia ser posto não pelo Estado, mas pela sociedade civil.[103] Contudo, prossegue o autor, originariamente e por longo tempo o Direito não era estabelecido pelo Estado, e sim por força dos costumes.[104] Para BOBBIO, a sociedade medieval pode ser tomada como exemplo, uma vez que “o direito aí se apresentava como um fenômeno social, produzido não pelo Estado, mas pela sociedade civil”.[105]

O próprio Direito Internacional vigente também poderia se afigurar como exemplo de formação não centralizada de direito.[106] De acordo com HANS KELSEN, a produção de normas gerais no Direito Internacional

[…] processa-se pela via do costume ou através do tratado, ou seja, por intermédio dos próprios membros da comunidade, e não por meio de um órgão legislativo especial. E o mesmo acontece ainda com a aplicação das normas gerais aos casos concretos.

Não obstante as preleções desses grandes cientistas do direito, pode-se encontrar na História outros exemplos concretos de ordens jurídicas sem Estado.

Por quase três séculos, a Islândia medieval viveu sem nenhuma agência centralizada de imposição de leis.[107] Seu sistema judiciário funcionava com base no princípio da concorrência, não havendo polícia nem soldados.[108] Segundo DAVID FRIEDMAN, a história antiga da Islândia nos oferece uma imagem bem documentada do funcionamento de formas particularmente puras de criação e aplicação privadas de leis.[109] Mais interessantemente ainda, de acordo com o historiador BIRGIR SOLVASON, citado por RODERICK T. LONG, a sociedade islandesa era mais pacífica e cooperativa que as suas contemporâneas, como a Inglaterra e a Noruega, que viviam um período de grande e constante violência.[110]

Pode-se citar também o exemplo da Irlanda medieval, que por quase um milênio viveu livre de um sistema monopolizado de leis e justiça, em um arranjo mais ou menos semelhante ao islandês.[111]

Por fim, a Lex Mercatoria faz-se outro notável exemplo de leis criadas e aplicadas por membros da comunidade, sem Estado e sem coerção (utilizando unicamente o instrumento do boicote e o peso da má fama comercial).[112]

Desse modo, parece estar claro que a tributação e o imposto de renda em particular são desnecessários para a criação e conservação de um sistema jurídico funcional. Ou seja, sem tributo, e por consequência sem Estado, pode sim haver Direito. E, se a tributação em si é prescindível, o imposto de renda, que é apenas uma fração dos tributos, se faz ainda mais dispensável para esse fim.

Adendo: Os tributos e o Imposto de Renda na economia

Diante do escopo deste trabalho e do que até agora se abordou, vem muito a calhar, como fundamento à tese aqui defendida, uma análise econômica dos efeitos da tributação em geral e do imposto de renda em particular na economia, ao que agora se procederá.

Contudo, é importante salientar, de antemão, que esta análise da tributação e do imposto de renda na economia se dá apenas a título de complementação deste trabalho, uma vez que o seu núcleo teórico e dialético-dedutivo já foi abordado nos capítulos precedentes. A seguinte análise, no entanto, é demasiado relevante a fim de se ter uma visão mais completa e abrangente sobre o imposto de renda, de sorte que se decidiu acrescentá-la a esta pesquisa.

A tributação em geral na economia

Diga-se por primeiro que, independentemente da possível origem histórica e da alegada legitimidade das instituições do Estado, a cobrança de tributos e impostos tem uma série de consequências econômicas que se podem verificar. Iniciar-se-á aqui pela tese de que a tributação em geral provoca um processo de empobrecimento relativo da sociedade.

Para se entender essa tese, deve-se tomar ciência das três maneiras pelas quais a riqueza pode ser produzida. Segundo HOPPE, só existem três formas de criar riqueza: (a) por meio da percepção de certos recursos naturais como bens escassos, seguida de sua ativa apropriação – em suma, por meio da chamada apropriação original; (b) por meio da produção, isto é, transformando os recursos apropriados em bens mais valiosos; e (c) por meio da troca voluntária, i.e., através de uma transferência de títulos de propriedade sobre um bem de um dono para o dono posterior, na qual cada proprietário trocará um bem que considera de valor menor para si por um que considera de valor maior, conforme as avaliações subjetivas de cada um.[113]

Dado que o tributo é uma espécie de transferência coerciva de propriedade, segue-se, diz HOPPE, que “qualquer forma de tributação significa uma redução da renda que uma pessoa possa esperar da apropriação original, da produção ou do contrato”.[114] Explica HOPPE que, uma vez que essas atividades requerem o uso de recursos escassos – ao menos o tempo e o próprio corpo –, que poderiam ser usados para consumo ou lazer, tem-se que para essas pessoas o custo de oportunidade é aumentado.[115] Assim, a utilidade marginal da apropriação, da produção e do contrato é diminuída, e a utilidade marginal do consumo e do lazer é aumentada, donde se processa uma tendência de mudança daquelas atividades (produtivas) para estas (não produtivas).[116] Em conclusão, HOPPE aponta que a tributação:

[…] reduz o incentivo presente para futura produção de ativos valiosos e, portanto, também diminui a renda futura e o nível futuro de consumo disponível. A tributação não é somente uma punição sobre o consumo sem nenhum efeito sobre os esforços produtivos; é também um assalto sobre a produção enquanto meio único de prover e possivelmente aumentar a renda futura e o gasto em consumo. Ao diminuir o valor presente dos esforços produtivos de valor, direcionados para o futuro, a tributação aumenta a taxa efetiva de preferência temporal, i.e., a taxa de juros originários, e, por conseguinte, conduz a uma diminuição do período de produção e provisão e, assim, exerce uma influência inexorável ao empurrar a humanidade na direção de um modo de vida baseado na coleta para consumo imediato. Apenas aumente suficientemente a tributação e terá a humanidade reduzida ao nível das feras animais bárbaras.[117]

Em outras palavras, esse argumento diz que, se o indivíduo sabe que sua riqueza lhe será tirada, ele se sente menos estimulado a produzi-la. E, quanto mais riqueza é tirada dele, do seu trabalho, mais o seu trabalho lhe parecerá inútil. Imagine-se que 100% do produto do trabalho de um indivíduo sejam tirados dele e que ele saiba de antemão que isso irá acontecer. É evidente que ele preferirá fazer outra coisa que não trabalhar; daí HOPPE dizer que a tributação incentiva os indivíduos a realizarem atividades não produtivas. Por outro lado, se 100% do produto do seu trabalho forem deixados com o sujeito, ele se sentirá mais estimulado a trabalhar e produzir. Por isso que a geração de riqueza está intimamente relacionada com a tributação, em uma proporcionalidade inversa.

Em paralelo à exposição abstrata, geral e apriorística de HOPPE, pode-se colocar a exposição mais concreta de HENRY HAZLITT sobre o tema. De acordo com esse autor, quando as empresas veem parte de seus rendimentos serem tomados pelo governo, elas não expandem suas operações ou expandem somente aquelas que podem ser realizadas com um mínimo de risco.[118] Possíveis empreendedores, vendo esse cenário, resolvem não empreender, acreditando não valer a pena assumir riscos com seu capital.[119] Antigos empregadores empregam menos pessoas do que poderiam ou não empregam mais ninguém.[120] “O resultado”, continua HAZLITT, “a longo prazo, afinal, é verem-se os consumidores impedidos de consumir produtos melhores e mais baratos, e não haver melhoria nos salários”.[121] Em suma, impede-se a formação de capital para prover novos empregos particulares, e os proprietários do capital que surge possuem desincentivos para investirem-no em empreendimentos que forneceriam empregos.[122] O governo, por meio da tributação, cria desemprego.[123]

Valiosas serão também, para a apreciação desta matéria, as observações preliminares de ROTHBARD sobre tributos, as quais ele fornece antes de iniciar sua análise detalhada de cada tipo específico de tributação que se pode impingir sobre a sociedade. Conforme esse economista, toda tributação tem o efeito de distorcer a alocação de recursos.[124]

Em primeiro lugar, os consumidores passam a não mais poder satisfazer seus desejos tão eficazmente quanto poderiam, agora que possuem renda menor, o que lhes reduz o padrão de vida.[125] Em segundo lugar, a implementação de tributos altera o padrão de produção de bens no mercado, que passa a focar menos na satisfação dos desejos dos consumidores e mais na satisfação dos objetivos do governo.[126] Além disso, ROTHBARD demonstra que a existência do chamado “imposto neutro” (ou seja, um imposto que não provoque distorções alocacionais no mercado) é uma impossibilidade, de sorte que qualquer espécie de tributação possui sempre os mesmos efeitos, podendo estes ser apenas mais ou menos intensos conforme a magnitude da quantidade de tributos cobrados.[127]

As constatações teóricas desses economistas foram confirmadas por 25 anos de estudos envolvendo as economias do mundo inteiro pelos pesquisadores do Índice de Liberdade Econômica da Heritage Foundation, que em sua edição de 2019 afirmam que prosperidade duradoura é um resultado do comprometimento com baixos impostos – dentre outros fatores.[128] E concluem que liberdade econômica (o que envolve menor tributação) e prosperidade econômica estão diretamente relacionados.[129]

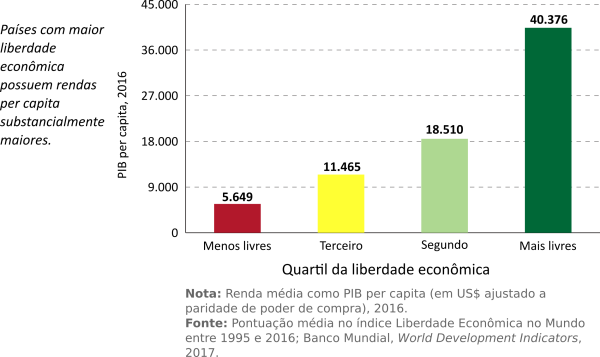

Conclusão semelhante encontra-se nos estudos fornecidos pela Fraser Institute.[130] O seguinte gráfico relaciona renda per capita com liberdade econômica, mostrando que, quando maior esta, maior aquela:

Ainda nessa perspectiva empirista, JUAN RAMÓN RALLO comenta o estudo feito por dois professores de Harvard, ALBERTO F. ALESINA e SILVIA ARDAGNA, acerca do impacto da política fiscal sobre a economia. Esses pesquisadores tomaram dados de 21 países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), dentre eles os Estados Unidos, Holanda, Nova Zelândia, Alemanha, França e Finlândia, para um espaço de tempo de 37 anos, de 1970 a 2007, e seguem as conclusões de ALESINA e ARDAGNA, citados por RALLO:

Nossos resultados sugerem que, no caso dos estímulos fiscais, as reduções de impostos são mais expansivas em termos de crescimento econômico do que o aumento de gastos.

Já no caso de ajustes fiscais, os cortes de gastos são muito mais eficazes do que os aumentos de impostos tanto para estabilizar a dívida quanto para sair de recessões econômicas.

Com efeito, descobrimos vários episódios em que a redução do gasto público com o intuito de reduzir o déficit gerou períodos de crescimento econômico, e não recessões.[131]

Diante dessas observações, pode-se averiguar que um aumento na tributação causa efeitos deletérios na economia que são tanto previstos pela teoria da Ciência Econômica quanto confirmados pela investigação empírica.

O Imposto de Renda na economia

Apreciados os efeitos da tributação em geral, passe-se agora aos de uma espécie sua, a saber, o imposto de renda.

Sobre esse imposto, LEANDRO ROQUE afirma o seguinte:

O imposto de renda é, de longe, o pior método que pode existir para se extrair dinheiro da população — do ponto de vista do pagador de impostos, claro. Não só é o que gera a mais dispendiosa burocracia para operá-lo, como também é o mais intrusivo sistema já concebido.[132]

Sendo “insidiosamente intrusivo”, o imposto de renda obriga os contribuintes a dar todo um acervo de informações pessoais ao governo, caracterizando, na opinião de ROQUE, uma invasão de privacidade.[133] No caso dos cidadãos ricos e das empresas de todos os portes, é necessário manter um detalhado e criterioso registro de informações, o que, por demandar os serviços de advogados e contadores, resulta num grande custo apenas para fins de declaração de imposto de renda.[134] Todo esse dinheiro poderia estar sendo mais bem gasto, não fosse pela obrigação de pagar esse tributo, como conclui ROQUE:

Portanto, se o IR for abolido, não apenas todo esse exército de contadores e advogados terá de voltar seus esforços para fins mais produtivos, como também o setor produtivo da economia terá uma vida mais tranquila. Da mesma forma, tempo e dinheiro serão preservados e melhor investidos, já que as pessoas e as empresas não mais terão de manter um calhamaço de criteriosos registros de informações.[135]

Ainda no tocante à privacidade, deve-se mencionar que o Fisco chega hodiernamente até mesmo a monitorar as redes sociais dos contribuintes em busca de irregularidades.[136] Muito embora VALÉRIA REANI não considere tal procedimento uma invasão de privacidade (uma vez que só seriam visualizadas as informações do contribuinte que estivessem em modo público), caso sejam encontradas incoerências entre o estilo de vida alardeado pelo contribuinte em suas redes sociais e sua declaração de imposto de renda, ele pode ser chamado a prestar esclarecimentos.[137] Sobre essa nova ferramenta de fiscalização, diz o site da Receita Federal:

A Receita Federal utiliza informações de redes sociais de forma rotineira na análise e seleção de contribuintes para fins de fiscalização. Na execução da fiscalização é muito comum que o Auditor-Fiscal analise as redes sociais para identificar bens e possíveis interpostas pessoas (laranjas) nos relacionamentos do contribuinte fiscalizado. Já na área de seleção e programação da ação fiscal, a Receita Federal está utilizando modelos de inteligência artificial que realizam buscas na internet e incluem essas informações dentre os parâmetros para seleção do contribuinte para fiscalização (malha).[138]

Nessa perspectiva, cabe mencionar as palavras de LEW ROCKWELL, o qual também enxerga o imposto de renda como um instituto ensejador de atos intromissivos do Governo sobre o cidadão:

Embora todos os meses tenhamos de lidar com o monstro “retendo na fonte” uma considerável fatia da nossa renda, é no final do mês de abril que o imposto de renda se torna uma forma de espoliação ainda mais explícita e ainda mais insultuosa para o cidadão, que é obrigado a entregar ao governo — tal qual um cidadão da Alemanha Oriental perante o STASI — um relato minucioso de todas as suas movimentações e fontes de renda.[139]

No entanto, no que diz respeito à economia de maneira mais ampla, o imposto de renda também chega a afetar todo o processo de formação de capital,[140] vindo a alterar, como já dito anteriormente sobre a tributação em geral, “o padrão de trocas que poderia haver entre sujeitos”.[141]

Conforme o parecer de ROTHBARD, trata-se de um imposto com a mesma consequência do imposto sobre vendas, qual seja, a redução do consumo e do investimento em poupança por parte dos pagadores de impostos.[142] Também ajuda a minorar a renda monetária e a renda real de todos os seus pagadores, reduzindo-lhes, por consequência, o padrão de vida.[143] Como tal imposto dilapida a renda do trabalho e aumenta a utilidade do ócio, o pagador trabalhará menos, e o padrão de vida de todos, em termos de bens permutáveis, entrará em declínio.[144]

Em vista das distorções de mercado causadas por esse imposto, ROTHBARD conclui: “Crie um imposto de renda bastante alto, e o mercado se desintegrará completamente: veremos triunfar as condições econômicas primitivas”.[145]

Ainda nessa linha, dirá MISES que o imposto de renda afeta gravemente a capacidade futura de investimento das empresas, o que significa menor produção, menor oferta de bens e serviços no futuro, e menos contratação de mão de obra.[146] O governo, continua o autor, ao tributar a renda, apenas faz com que o dinheiro que seria usado para aprimorar e ampliar os processos de produção seja direcionado agora para o mero consumismo do governo, ficando ao capricho de seus burocratas e obstruindo a formação de capital.[147] Desse modo, finaliza o pensador austríaco:

Obviamente, é um equívoco acreditar que essa taxação confiscatória prejudica apenas as suas vítimas imediatas. Os empreendedores e capitalistas, diante da perspectiva de que o imposto sobre a renda ou sobre a propriedade aumente (ou que as isenções acabem ou que as brechas existentes sejam fechadas), preferirão consumir o seu capital em vez de deixá-lo para o fisco, afetando ainda mais o processo de acumulação de capital e os investimentos.[148]

No campo dos efeitos indiretos da cobrança do imposto de renda, é interessante observar o raciocínio de UBIRATAN JORGE IORIO e LEANDRO ROQUE, segundo os quais um aumento na alíquota do imposto de renda para os mais ricos prejudica indireta e principalmente os mais pobres.[149] Os autores raciocinam do seguinte modo: se a alíquota do IR for aumentada para os trabalhadores de renda mais alta, estes reagiriam a isso negociando um aumento salarial. Como eles possuem renda maior, conclui-se que são bem produtivos, pois não ganhariam bem no setor privado se fossem improdutivos. Assim, por serem produtivos, gozam de poder de barganha junto a seus empregadores para pleitearem um aumento salarial. Caso consigam o aumento, isso significa que conseguiram, por assim dizer, repassar parte do imposto para os empregadores. Estes, por sua vez, terão de contratar menos trabalhadores de menor produtividade, ou os contratarão com salários bem menores, e buscarão elevar o máximo que puderem os preços dos produtos, repassando novamente, na medida do possível, o custo do aumento do imposto.[150]

Consequentemente, concluem IORIO e ROQUE, “a classe média e os pobres acabarão pagando parte daquele aumento do imposto de renda que visava a atacar apenas os ricos, por causa dos maiores preços dos bens e serviços”.[151]

Desse modo, mediante os pareceres desses economistas, pode-se crer que o imposto sobre a renda, seja de pessoa física, seja de pessoa jurídica, assim como a tributação em geral, também possui efeitos deletérios na economia, gerando distorções de mercado, reduzindo a poupança e os investimentos e prejudicando principalmente os mais pobres, ainda que por via indireta.

Conclusão

Após serem apresentados os argumentos éticos e os fundamentos jurídicos e constitucionais em favor da tributação e do imposto de renda, acredita-se que eles não puderam se sustentar diante de uma análise conforme a ética argumentativa, isto é, uma análise transcendental, uma vez que, segundo esse pensamento, todo ato de discurso envolve a premissa da propriedade privada, e logo qualquer discurso que negue em qualquer grau a propriedade privada seria autocontraditório – como é o caso dos argumentos e fundamentos para o imposto de renda.

Acredita-se ter ficado demonstrado também que a teoria contratualista é falha por não se basear em um consenso real e porque a ideia de representatividade também não se justifica – pela ausência de responsabilidade dos representados pelas ações dos alegados representantes –, como demonstrado por Lysander Spooner. O contratualismo também cai por terra quando se averigua que o nascimento do Estado se deu num processo de agressão e submissão violenta, conforme os dados históricos apresentados.

Quanto ao argumento de que não poderia haver Estado sem tributo, fontes históricas deixaram claro que já existiram sistemas sociais completos, com Direito e Justiça, mesmo na ausência de um monopólio da criação e aplicação da lei.

Por último, acredita-se que a análise dos efeitos da tributação e do imposto de renda na economia demonstrou que tais institutos geram empobrecimento da população, reduz seu poder aquisitivo, deturpa os investimentos, aumenta o custo de produção para os empresários, diminui o emprego e reduz o padrão geral de vida, mas principalmente o dos mais pobres.

Acredita-se poder concluir, com essa pesquisa, que o instituto do imposto de renda não possui justificação argumentativamente sustentável, seja ética, seja jurídica, de um ponto de vista crítico transcendental, e possui efeitos deletérios na economia e no padrão geral de vida de toda a população.

REFERÊNCIAS BIBLIOGRÁFICAS

2019 Index of Economic Freedom: 25th Anniversary Edition.

ABRAHAM, Marcus. Curso de Direito Tributário Brasileiro. Rio de Janeiro: Forense. [S.I]: Virtual Books, 2016. Disponível em: < https://integrada.minhabiblioteca.com.br/books/9788530977689>. Acesso em: 07 de fev. 2019.

APEL, Karl-Otto. After Philosophy: End or Transformation? 1. ed. Cambridge: MIT Press, 1987.

BARROSO, Luís Roberto. Curso de Direito Constitucional Contemporâneo: os Conceitos Fundamentais e a Construção do Novo Modelo. 7. ed. São Paulo: Saraiva Educação, 2018. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788553601042>. Acesso em: 1 maio 2019.

BELTRÃO, Irapuã. Curso de Direito Tributário. 5. ed. São Paulo: Atlas, 2014. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788522489657/pageid/4>. Acesso em: 07 fev. 2019.

BOBBIO, Norberto. O Positivismo Jurídico: Lições de Filosofia do Direito. São Paulo: Ícone, 2006.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em 07 fev. 2019.

BRASIL. Lei nº 5.172, de 25 de Outubro de 1966. Dispõe sobre o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm>. Acesso em: 02 fev 2019.

BRASIL. Receita Federal. Receita Federal analisa as informações de redes sociais. Disponível em: <http://receita.economia.gov.br/noticias/ascom/2017/marco/receita-federal-analisa-as-informacoes-de-redes-sociais>. Acesso em: 29 jul. 2019.

BRITO, Edvaldo. Direito Tributário e Constituição: Estudos e Pareceres. 1. ed. São Paulo: Atlas. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788597003185>. Acesso em: 07 fev. 2019.

CAVEDEN, Tiago Rinck. Leis e Justiça numa Sociedade Libertária. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=605>. Acesso em: 26 jul. 2019.

DA NÓBREGA, Cristóvão Barcelos. História do Imposto de Renda no Brasil: Um Enfoque da Pessoa Física (1922-2013). Receita Federal, 2014. Disponível em: <https://www.ibet.com.br/wp-content/uploads/2016/05/Imp.-Renda.pdf>. Acesso em: 22 jul. 2019.

DUN, Frank van. Argumentation Ethics and The Philosophy of Freedom. Libertarian Papers 1, No. 19 (2009). Disponível em:<http://libertarianpapers.org/article/19-van-dun-argumentation-ethics/>. Acesso em: 07 fev. 2019.

EABRASU, Marian. A Reply to Current Critiques Formulated Against Hoppe’s Argumentation Ethics. Libertarian Papers1, No. 20 (2009). Disponível em:<http://libertarianpapers.org/wp-content/uploads/article/2009/lp-1-20.pdf>. Acesso em: 07 fev. 2019.

FERREIRA FILHO, Manoel Gonçalves. O Poder Constituinte. 6. ed. rev. São Paulo: Saraiva, 2014. [S.I], Virtual Books, 2016. Disponível em:<https://integrada.minhabiblioteca.com.br/books/9788502222793>. Acesso em: 1 maio 2019.

FRIEDMAN, David D. Private Creation and Enforcement of Law: A Historical Case. Journal of Legal Studies, n. 8, (March 1979), pp. 399-415. Disponível em: <http://www.daviddfriedman.com/Academic/Iceland/Iceland.html>. Acesso em: 26 jul. 2019.

HAZLITT, Henry. Economia Numa Única Lição. 4. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010.

HOBBES, Thomas. Leviatã: ou Matéria, Forma e Poder de um Estado Eclesiástico e Civil. 2. ed. São Paulo: Abril Cultural, 1979.

HOPPE, Hans-Hermann. Democracia, o Deus que Falhou: A economia e a política da monarquia, da democracia e da ordem natural. 1. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2014.

HOPPE, Hans-Hermann. The Economics and Ethics of Private Property: Studies in Political Economy and Philosophy. 2. ed. Alabama: Ludwig von Mises Institute, 2006.

HOPPE, Hans-Hermann. Uma Teoria do Socialismo e do Capitalismo. 2. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2003.

IORIO, Ubiratan Jorge; ROQUE, Leandro. Quatro consequências inesperadas de se aumentar os impostos sobre os mais ricos. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=2740>. Acesso em: 29 jul. 2019.

KELSEN, Hans. Teoria Pura do Direito. 8. ed. São Paulo: Editora WMF Martins Fontes, 2009.

KINSELLA, N. Stephan. New Rationalist Directions in Libertarian Rights Theory. Journal of Libertarian Studies 12, No. 2 (1996). Disponível em: <https://mises.org/library/new-rationalist-directions-libertarian-rights-theory-0>. Acesso em: 02 fev. 2019.

LOCKE, John. Segundo Trabalho Sobre o Governo. 2. ed. São Paulo: Abril Cultural, 1978.

LONG, Roderick T. Dez Objeções Típicas ao Anarquismo Libertário. In: Rothbard Brasil. Disponível em: <http://rothbardbrasil.com/dez-objecoes-tipicas-ao-anarquismo-libertario/>. Acesso em: 26 jul. 2019.

LONG, Roderick T. Privatização ao Estilo Viking: Exemplo ou Desastre? In: Rothbard Brasil. Disponível em: <http://rothbardbrasil.com/privatizacao-ao-estilo-viking-exemplo-ou-desastre/>. Acesso em: 26 jul. 2019.

LUNGOV, Felipe. A Liberdade Econômica no Mundo em 2018. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=3000>. Acesso em: 26 jul. 2019.

MACHADO SEGUNDO, Hugo Brito. Legitimação do Tributo: algumas notas. Revista de Finanças Públicas, Tributação e Desenvolvimento, Rio de Janeiro, vol. 3. n. 3. jan/dez 2015. Disponível em: <https://www.e-publicacoes.uerj.br/index.php/rfptd/issue/view/962>. Acesso em: 07 fev. 2019.

MELLO, Leonel Itaussu Almeida. John Locke e o Individualismo Liberal. In: WEFFORT, Francisco Corrêa. Os Clássicos da Política. 14. ed. São Paulo: Ática, 2006.

MISES, Ludwig von. Como a tributação sobre a renda e o lucro afeta os empreendimentos e os investimentos produtivos. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=2411>. Acesso em: 27 jul. 2019.

OPPENHEIMER, Franz. The State: Its History and Development Viewed Sociologically. New York: Vanguard Press, 1922.

PAULSEN, Leandro. Curso de direito tributário. 8. ed. São Paulo: Saraiva, 2017. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788547217150/pageid/4>. Acesso em: 07 fev. 2019.

RALLO, Juan Ramón. Qual o Tipo de Ajuste Fiscal Mais Propício ao Crescimento Econômico? Teoria e Empiria Convergem. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=2943>. Acesso em: 26 jul. 2019.

RAMOS, Flamarion Caldeira. Manual de Filosofia Política: para os Cursos de Teoria do Estado e Ciência Política, Filosofia e Ciências Sociais. 3. ed. São Paulo: Saraiva, 2018. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/#/books/9788553600878/>. Acesso em: 1 maio 2019.

REALE, Miguel. Lições Preliminares de Direito. 27. ed. São Paulo: Saraiva, 2002.

REALE, Miguel. Teoria do Direito e do Estado. 5. ed. rev. São Paulo: Saraiva, 2000.

REANI, Valéria. Imposto de Renda: direito à privacidade versus rede social e Receita. In: JOTA. Disponível em: <https://www.jota.info/opiniao-e-analise/artigos/imposto-de-renda-direito-a-privacidade-vs-rede-social-e-receita-07042019>. Acesso em: 29 jul. 2019.

RIBEIRO, Renato Janine. Hobbes: o Medo e a Esperança. In: WEFFORT, Francisco Corrêa (Org.). Os Clássicos da Política. 14. ed. São Paulo: Ática, 2006.

ROCKWELL, Lew. A tirania do imposto sobre a renda – e por que um imposto sobre o consumo é tão ruim quanto. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=1586>. Acesso em: 29 jul. 2019.

ROQUE, Leandro. Imposto de renda vs. imposto sobre o consumo – uma abordagem liberal clássica. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=667&ac=36308>. Acesso em: 27 jul. 2019.

ROTHBARD, Murray N. A Anatomia do Estado. 1. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2012.

ROTHBARD, Murray N. A Ética da Liberdade. 2. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010.

ROTHBARD, Murray N. Governo e Mercado: A economia da intervenção estatal. 1. Ed. São Paulo: Instituto Ludwig von Mises Brasil, 2012.

ROUSSEAU, Jean-Jacques. O Contrato Social. 3. ed. São Paulo: Abril Cultural, 1983.

SPOONER, Lysander. Sem Traição. Disponível em: <https://www.passeidireto.com/arquivo/18097544/sem-traicao-lysander-spooner>. Acesso em: 24 jul. 2019.

TORRES, Ricardo Lobo. Liberdade, consentimento e princípios de legitimação do Direito Tributário. Revista Internacional de Direito Tributário. Belo Horizonte: Del Rey. Vol. 5. jan/jun 2006.

VENOSA, Sílvio de Salvo. Direito Civil: Contratos. 19. ed. São Paulo: Atlas, 2019. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/#/books/9788597019704/epubcfi/6/2>. Acesso em: 25 jul. 2019.

NOTAS:

[1] BRASIL. Lei nº 5.172, de 25 de Outubro de 1966. Dispõe sobre o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm>. Acesso em: 02 fev 2019.

[2] BRASIL. Lei nº 5.172, de 25 de Outubro de 1966. Dispõe sobre o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm>. Acesso em: 02 fev. 2019.

[3] HOPPE, Hans-Hermann. The Economics and Ethics of Private Property: Studies in Political Economy and Philosophy. 2. ed. Alabama: Ludwig von Mises Institute, 2006. p. 35. (Tradução livre).

[4] PAULSEN, Leandro. Curso de direito tributário. 8. ed. São Paulo: Saraiva, 2017. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788547217150/pageid/4>. Acesso em: 07 fev. 2019. p. 52.

[5] PAULSEN, 2017, p. 52.

[6] BELTRÃO, Irapuã. Curso de Direito Tributário. 5. ed. São Paulo: Atlas, 2014. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788522489657/pageid/4>. Acesso em: 07 fev. 2019. p. 36.

[7] Ibidem, p. 36.

[8] BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em 07 fev. 2019.

[9] BRASIL. Lei nº 5.172, de 25 de Outubro de 1966. Dispõe sobre o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm>. Acesso em: 02 fev. 2019.

[10] ABRAHAM, Marcus. Curso de Direito Tributário Brasileiro. Rio de Janeiro: Forense. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788530977689>. Acesso em: 07 de fev. 2019. p. 326.

[11] BRITO, Edvaldo. Direito Tributário e Constituição: Estudos e Pareceres. 1. ed. São Paulo: Atlas. [S.I]: Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788597003185>. Acesso em: 07 fev. 2019. p. 757.

[12] PAULSEN, 2017, p. 329.

[13] Ibid., p. 329.

[14] ABRAHAM, op. cit., p. 326, nota 20.

[15] DA NÓBREGA, Cristóvão Barcelos. História do Imposto de Renda no Brasil: Um Enfoque da Pessoa Física (1922-2013). Receita Federal, 2014. Disponível em: <https://www.ibet.com.br/wp-content/uploads/2016/05/Imp.-Renda.pdf>. Acesso em: 22 jul. 2019. p. 18.

[16] ABRAHAM, p. 326.

[17] DA NÓBREGA, 2014, p. 19.

[18] BRASIL. Lei nº 5.172, de 25 de Outubro de 1966. Dispõe sobre o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm>. Acesso em: 02 fev. 2019.

[19] MACHADO SEGUNDO, Hugo Brito. Legitimação do Tributo: algumas notas. Revista de Finanças Públicas, Tributação e Desenvolvimento, Rio de Janeiro, vol. 3. n. 3. jan/dez 2015. Disponível em: <https://www.e-publicacoes.uerj.br/index.php/rfptd/issue/view/962>. Acesso em: 07 fev. 2019.

[20] PAULSEN, 2017, p. 22.

[21] TORRES, Ricardo Lobo. Liberdade, consentimento e princípios de legitimação do Direito Tributário. Revista Internacional de Direito Tributário. Belo Horizonte: Del Rey. Vol. 5. jan/jun 2006.

[22] REALE, Miguel. Lições Preliminares de Direito. 27. ed. São Paulo: Saraiva, 2002. p. 141.

[23] Ibid., p. 76

[24] PAULSEN, 2017, p. 22.

[25] Ibid., p. 22.

[26] Ibid., p. 22.

[27] Ibid., p. 22.

[28] RAMOS, Flamarion Caldeira. Manual de Filosofia Política: para os Cursos de Teoria do Estado e Ciência Política, Filosofia e Ciências Sociais. 3. ed. São Paulo: Saraiva, 2018. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/#/books/9788553600878/>. Acesso em: 1 maio 2019. p. 102.

[29] Ibid., p. 102.

[30] RAMOS, 2018, p. 103.

[31] Ibid., p. 103.

[32] HOBBES, Thomas. Leviatã: ou Matéria, Forma e Poder de um Estado Eclesiástico e Civil. 2. ed. São Paulo: Abril Cultural, 1979. p. 74.

[33] Ibid., p. 74.

[34] Ibid., p. 75.

[35] Ibid., p. 75.

[36] Ibid., p. 75.

[37] RIBEIRO, Renato Janine. Hobbes: o Medo e a Esperança. In: WEFFORT, Francisco Corrêa (Org.). Os Clássicos da Política. 14. ed. São Paulo: Ática, 2006. p. 54.

[38] HOBBES, 1979, p. 103.

[39] Ibid., p. 105.

[40] Ibid., p. 105.

[41] LOCKE, John. Segundo Trabalho Sobre o Governo. 2. ed. São Paulo: Abril Cultural, 1978. p. 35.

[42] MELLO, Leonel Itaussu Almeida. John Locke e o Individualismo Liberal. In: WEFFORT, Francisco Corrêa. Os Clássicos da Política. 14. ed. São Paulo: Ática, 2006. p. 85.

[43] LOCKE, 1978, p. 40.

[44] LOCKE, 1979, p. 41.

[45] LOCKE, 1979, p. 42.

[46] Ibid., 1979, p. 71.

[47] MELLO, 2006, p. 86.

[48] ROUSSEAU, Jean-Jacques. O Contrato Social. 3. ed. São Paulo: Abril Cultural, 1983. p. 32.

[49] Ibid., p. 33.

[50] Ibid., p. 33.

[51] BARROSO, Luís Roberto. Curso de Direito Constitucional Contemporâneo: os Conceitos Fundamentais e a Construção do Novo Modelo. 7. ed. São Paulo: Saraiva Educação, 2018. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788553601042>. Acesso em: 1 maio 2019. p. 146.

[52] Ibid., p. 146.

[53] FERREIRA FILHO, Manoel Gonçalves. O Poder Constituinte. 6. ed. rev. São Paulo: Saraiva, 2014. [S.I], Virtual Books, 2016. Disponível em:<https://integrada.minhabiblioteca.com.br/books/9788502222793>. Acesso em: 1 maio 2019. p. 68.

[54] Ibid., p. 68.

[55] BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em 07 fev. 2019.

[56] BARROSO, 2018, p. 146.

[57] EABRASU, Marian. A Reply to Current Critiques Formulated Against Hoppe’s Argumentation Ethics. Libertarian Papers, No. 20 (2009). Disponível em: <http://libertarianpapers.org/wp-content/uploads/article/2009/lp-1-20.pdf>. Acesso em: 07 fev. 2019.

[58] EABRASU, 2009, p. 5.

[59] KINSELLA, N. Stephan. New Rationalist Directions in Libertarian Rights Theory. Journal of Libertarian Studies 12, No. 2 (1996). Disponível em: <https://mises.org/library/new-rationalist-directions-libertarian-rights-theory-0>. Acesso em: 07 fev. 2019. (Tradução livre). “Hoppe establishes self-ownership by pointing out that argumentation, as a form of action, implies the use of the scarce resources of one’s body. One must have control over, or own, this scarce resource in order to engage in meaningful discourse. This is because argumentation is a conflict-free way of interacting, by its very nature, since it is an attempt to find what the truth is, to establish truth, to persuade or be persuaded by the force of words alone. If one is threatened into accepting the statements or truth-claims of another, this does not tend to get at the truth, which is undeniably a goal of argumentation or discourse. Thus, anyone engaging in argumentation implicitly presupposes the right of self-ownership of other participants in the argument, for otherwise the other would not be able to consider freely and accept or reject the proposed argument. Only as long as there is at least an implicit recognition of each individual’s property right in his or her own body can true argumentation take place. When this right is not recognized, the activity is no longer argumentation, but threat, mere naked aggression, or plain physical fighting. Thus, anyone who denies that rights exist contradicts himself since, by his very engaging in the cooperative and conflict-free activity of argumentation, he necessarily recognizes the right of his listener to be free to listen, think, and decide. That is, any participant in discourse presupposes the non-aggression axiom, the libertarian view that one may not initiate force against others.”

[60] HOPPE, Hans-Hermann. The Economics and Ethics of Private Property: Studies in Political Economy and Philosophy. 2. ed. Alabama: Ludwig von Mises Institute, 2006.

[61]Ibid., p. 335. (Tradução livre). “Again, such a property right in one’s own body must be said to be justified a priori, for anyone who would try to justify any norm whatsoever would already have to presuppose the exclusive right to control over his body as a valid norm simply in order to say “I propose such and such.” Further, any person who tried to dispute the property right in his body would become caught up in a practical contradiction since arguing in this way would already imply acceptance of the very norm which he was disputing.”

[62] DUN, Frank van. Argumentation Ethics and The Philosophy of Freedom. Libertarian Papers 1, No. 19 (2009). Disponível em:<http://libertarianpapers.org/article/19-van-dun-argumentation-ethics/>. Acesso em: 07 fev. 2019.

[63] Ibid., p. 5.

[64] HOPPE, Hans-Hermann. Uma Teoria do Socialismo e do Capitalismo. 2. Ed. São Paulo: Instituto Ludwig von Mises Brasil, 2003.

[65] EABRASU, 2009, p. 2.

[66] APEL, Karl-Otto. After Philosophy: End or Transformation? 1. ed. Cambridge: MIT Press, 1987.

[67] HOPPE, Hans-Hermann. The Economics and Ethics of Private Property: Studies in Political Economy and Philosophy. 2. ed. Alabama: Ludwig von Mises Institute, 2006. p. 336.

[68] Ibid., p. 336.

[69] Ibid., p. 336.

[70] HOPPE, 2003, p. 336. (Tradução livre). “…if a person did not acquire the right of exclusive control over other, nature-given goods by his own work, that is, if other people, who had not previously used such goods, had the right to dispute the homesteader’s ownership claim, then this would only be possible if one would acquire property titles not through labor, i.e., by establishing some objective link between a particular person and a particular scarce resource, but simply by means of verbal declaration. This solution—apart from the obvious fact that it would not even qualify as a solution in a purely technical sense in that it would not provide a basis for deciding between rivaling declarative claims—is incompatible with the already justified ownership of a person over his body. For if one could indeed appropriate property by decree, this would imply that it would also be possible for one to simply declare another person’s body to be one’s own. However, as we have seen, to say that property is acquired not through homesteading action but through declaration involves a practical contradiction: nobody can say and declare anything, unless his right to use his body is already assumed to be valid simply because of the very fact that regardless of what he says, it is he, and nobody else, who has homesteaded it as his instrument of saying anything.”

[71] ROTHBARD, Murray N. A Ética da Liberdade. 2. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010. p. 111.

[72] Ibid., p. 244.

[73] ROTHBARD, Murray N. A Anatomia do Estado. 1. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2012. p. 13.

[74] ROTHBARD, Murray N. Governo e Mercado: A economia da intervenção estatal. 1. Ed. São Paulo: Instituto Ludwig von Mises Brasil, 2012. p. 105-106.

[75] Ibid., p. 106.

[76] OPPENHEIMER, Franz. The State: Its History and Development Viewed Sociologically. New York: Vanguard Press, 1922.

[77] Ibid., p. 25.

[78] ROTHBARD, Murray N. A Anatomia do Estado. 1. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2012. p. 14.

[79] ROTHBARD, Murray N. A Ética da Liberdade. 2. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010. p. 308-309.

[80] Ibid., p. 309.

[81] Ibid., p. 217.

[82] VENOSA, Sílvio de Salvo. Direito Civil: Contratos. 19. ed. São Paulo: Atlas, 2019. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/#/books/9788597019704/epubcfi/6/2>. Acesso em: 25 jul. 2019. p. 96.

[83] HOPPE, Hans-Hermann. Democracia, o Deus que Falhou: A economia e a política da monarquia, da democracia e da ordem natural. 1. Ed. São Paulo: Instituto Ludwig von Mises Brasil, 2014. p. 263.

[84] HOPPE, 2014, p. 263.

[85] Ibid., p. 263.

[86] ROTHBARD, Murray N. A Ética da Liberdade. 2. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010. p. 302.

[87] BARROSO, Luís Roberto. Curso de Direito Constitucional Contemporâneo: os Conceitos Fundamentais e a Construção do Novo Modelo. 8. ed. São Paulo: Saraiva Educação, 2019. [S.I], Virtual Books, 2016. Disponível em: <https://integrada.minhabiblioteca.com.br/#/books/9788553610112/pageid/0>. Acesso em: 24 jul 2019. p. 126.

[87] Ibid., p. 146.

[88] SPOONER, Lysander. Sem Traição. Disponível em: <https://www.passeidireto.com/arquivo/18097544/sem-traicao-lysander-spooner>. Acesso em: 24 jul. 2019. p. 5.

[89] Ibid., p. 10.

[90] Ibid., p. 9.

[91] BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em 24 jul. 2019.

[92] SPOONER, Lysander. Sem Traição. Disponível em: <https://www.passeidireto.com/arquivo/18097544/sem-traicao-lysander-spooner>. Acesso em: 24 jul. 2019. p. 55.

[93] SPOONER, p. 55.

[94] Ibid., p. 56.

[95] Ibid., p. 57.

[96] Ibid., p. 57.

[97] REALE, Miguel. Lições Preliminares de Direito. 27. ed. São Paulo: Saraiva, 2002. p. 77.

[98] Ibid., p. 77.

[99] REALE, 2012, p. 77.

[100] REALE, Miguel. Teoria do Direito e do Estado. 5. ed. rev. São Paulo: Saraiva, 2000. p. 309.

[101] Ibid., p. 309.

[102] Ibid., p. 308.

[103] BOBBIO, Norberto. O Positivismo Jurídico: Lições de Filosofia do Direito. São Paulo: Ícone, 2006. p. 27.

[104] Ibid., p. 27.

[105] Ibid., p. 27.

[106] KELSEN, Hans. Teoria Pura do Direito. 8. ed. São Paulo: Editora WMF Martins Fontes, 2009. p. 358.

[107] LONG, Roderick T. Dez Objeções Típicas ao Anarquismo Libertário. In: Rothbard Brasil. Disponível em: <http://rothbardbrasil.com/dez-objecoes-tipicas-ao-anarquismo-libertario/>. Acesso em: 26 jul. 2019.

[108] Ibid.

[109] FRIEDMAN, David D. Private Creation and Enforcement of Law: A Historical Case. Journal of Legal Studies, n. 8, (March 1979), pp. 399-415. Disponível em: <http://www.daviddfriedman.com/Academic/Iceland/Iceland.html>. Acesso em: 26 jul. 2019.

[110] LONG, Roderick T. Privatização ao Estilo Viking: Exemplo ou Desastre? In: Rothbard Brasil. Disponível em: <http://rothbardbrasil.com/privatizacao-ao-estilo-viking-exemplo-ou-desastre/>. Acesso em: 26 jul. 2019.

[111] CAVEDEN, Tiago Rinck. Leis e Justiça numa Sociedade Libertária. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=605>. Acesso em: 26 jul. 2019.

[112] LONG, Roderick T. Dez Objeções Típicas ao Anarquismo Libertário. In: Mises Brasil. Disponível em: <http://rothbardbrasil.com/dez-objecoes-tipicas-ao-anarquismo-libertario/>. Acesso em: 26 jul. 2019.

[113] HOPPE, Hans-Hermann. Democracia, o Deus que Falhou: A economia e a política da monarquia, da democracia e da ordem natural. 1. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2014. p. 155.

[114] HOPPE, 2006, p. 36.

[115] Ibidem, p. 36.

[116] Ibidem, p. 36.

[117] Ibidem, p. 36.

[118] HAZLITT, Henry. Economia Numa Única Lição. 4. ed. São Paulo: Instituto Ludwig von Mises Brasil, 2010. p. 43.

[119] Ibid., p. 43.

[120] Ibid., p. 43.

[121] Ibid., p. 43-44.

[122] HAZLITT, 2010, p. 44.

[123] Ibid., p. 44.

[124] ROTHBARD, 2012, p. 108.

[125] ROTHBARD, 2012, p. 109.

[126] Ibid., p. 109.

[127] Ibid., p. 109.

[128] 2019 Index of Economic Freedom: 25th Anniversary Edition. p. 2.

[129] Ibid., p. 1.

[130] LUNGOV, Felipe. A Liberdade Econômica no Mundo em 2018. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=3000>. Acesso em: 26 jul. 2019.

[131] RALLO, Juan Ramón. Qual o Tipo de Ajuste Fiscal Mais Propício ao Crescimento Econômico? Teoria e Empiria Convergem. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=2943>. Acesso em: 26 jul. 2019.

[132] ROQUE, Leandro. Imposto de renda vs. imposto sobre o consumo – uma abordagem liberal clássica. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=667&ac=36308>. Acesso em: 27 jul. 2019.

[133] Ibid.

[134] Ibid.

[135] ROQUE, Leandro. Imposto de renda vs. imposto sobre o consumo – uma abordagem liberal clássica. In: Mises Brasil. Disponível em: <https://mises.org.br/Article.aspx?id=667&ac=36308>. Acesso em: 27 jul. 2019.

[136] REANI, Valéria. Imposto de Renda: direito à privacidade versus rede social e Receita. In: JOTA. Disponível em: <https://www.jota.info/opiniao-e-analise/artigos/imposto-de-renda-direito-a-privacidade-vs-rede-social-e-receita-07042019>. Acesso em: 29 jul. 2019.

[137] Ibid.

[138] BRASIL. Receita Federal. Receita Federal analisa as informações de redes sociais. Disponível em: <http://receita.economia.gov.br/noticias/ascom/2017/marco/receita-federal-analisa-as-informacoes-de-redes-sociais>. Acesso em: 29 jul. 2019.

[139] ROCKWELL, Lew. A tirania do imposto sobre a renda – e por que um imposto sobre o consumo é tão ruim quanto. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=1586>. Acesso em: 29 jul. 2019.

[140] MISES, Ludwig von. Como a tributação sobre a renda e o lucro afeta os empreendimentos e os investimentos produtivos. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=2411>. Acesso em: 27 jul. 2019.

[141] ROTHBARD, 2012, p. 33.

[142] Ibid., p. 114.

[143] Ibid., p. 117.

[144] ROTHBARD, 2012, p. 117.

[145] ROTHBARD, op. cit., p. 118. nota 61.

[146] Ibid., 2016.

[147] Ibid., 2016.

[148] Ibid., 2016.

[149] IORIO, Ubiratan Jorge; ROQUE, Leandro. Quatro consequências inesperadas de se aumentar os impostos sobre os mais ricos. In: Mises Brasil. Disponível em: <https://www.mises.org.br/Article.aspx?id=2740>. Acesso em: 29 jul. 2019.

[150] Ibid.

[151] Ibid.